Questões de Concurso

Sobre investimentos em contabilidade geral

Foram encontradas 2.025 questões

Julgue o item abaixo.

A obrigatoriedade de elaboração e de divulgação

de demonstrações consolidadas pela sociedade

controladora aplica‑se a quaisquer companhias que

detenham a maioria do capital votante das sociedades

controladas.

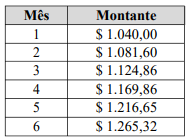

Um investidor aplicou um capital de $ 1.000,00 à taxa de 4%

ao mês por um período de seis meses. O montante obtido ao

final de cada mês está no quadro apresentado. Nesse caso, a

taxa trimestral equivalente à taxa mensal é

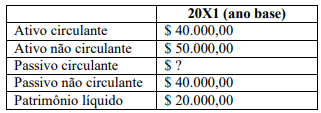

O capital circulante líquido (CCL) é o capital que apresenta

liquidez imediata e é medido pela diferença entre os ativos e

os passivos de curto prazo. Com base apenas nos saldos do

quadro apresentado, o CCL é

Julgue o item subsequente, relativos a depreciações, alterações e baixas de bem.

A baixa de um bem se refere à sua inclusão no ativo

imobilizado.

As empresas, de modo geral, têm interesse em deduzir o máximo no menor tempo possível, mas o fisco estabelece prazos mínimos para a depreciação (vida útil legal) e, no Brasil, por enquanto, aceitam-se métodos de depreciação que levem a deduções maiores que a obtida pela depreciação linear.

Em uma combinação de negócios, o adquirente deve reconhecer o ágio por expectativa de rentabilidade futura (goodwill), na data da aquisição, no montante que exceder o valor líquido dos ativos identificáveis e dos passivos assumidos.

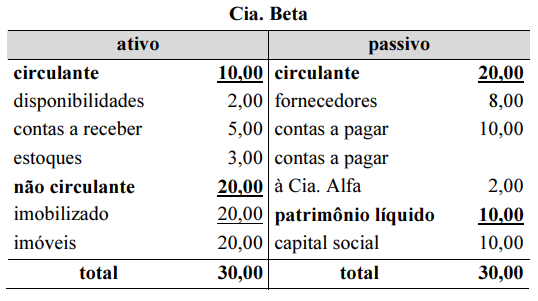

Nesse caso sobre a operação de alienação da parcela de participação no capita social da empresa DEF pela empresa ABC em termos econômicos, é correto afirmar que:

Se for assegurado aos debenturistas que o desejarem, durante o prazo mínimo de 6 meses a contar da data da publicação das atas das assembleias relativas à operação, o resgate das debêntures de que forem titulares

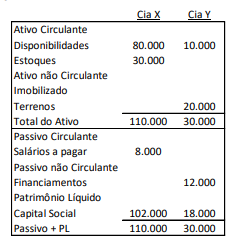

Em 01/01/X1, a Cia X adquiriu 100% de participação na Cia Y porR$35.000 à vista.

Na data, a empresa estimou, em relação aos ativos e passivos daCia Y, que:

• O terreno tinha valor justo de R$23.000 • A marca tinha valor justo de R$8.000 • Os financiamentos tinham valor de mercado de R$10.000.

Em relação ao balanço patrimonial consolidado após a aquisição,analise as afirmativas a seguir:

I. O ativo circulante é de R$120.000. II. O ativo imobilizado é de R$23.000. III. O ativo intangível é de R$8.000. IV. O passivo não circulante é de R$10.000 V. O patrimônio líquido é de R$102.000.

Está correto o que se afirma em

Em 31/12/X0, a Cia. Branca distribuiu à Cia Azul dividendos no valor de R$40.000.

Assinale a opção que indica a contabilização dos dividendos recebidos nas demonstrações contábeis da Cia. Azul em 31/12/X0, em contrapartida ao aumento de caixa.

1. Participação societária com intenção de venda no curto prazo; 2. Valores a receber de clientes com prazo de vencimento de 500 dias; 3. Estoque de mercadorias cujo valor estimado de venda é inferior ao seu custo de aquisição; 4. Carteira de recebíveis (decorrentes de vendas a prazo) usualmente destinada à negociação para recebimento antecipado ao vencimento desses valores.

Considerando o disposto na NBC TG Estrutura Conceitual – Estrutura Conceitual para Relatório Financeiro, na NBC TG 16 (R2) – Estoques, NBC TG 12 – Ajuste a Valor Presente e no NBC TG 48 – Instrumentos Financeiros, as bases de mensuração a serem utilizadas para os quatro ativos descritos acima devem ser as seguintes, respectivamente:

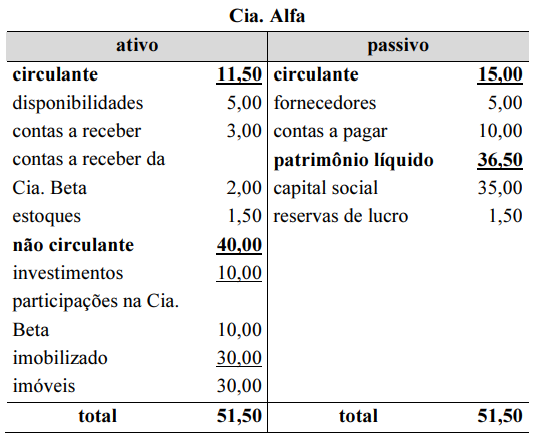

A partir dessas informações, conclui-se que o valor do ativo total do balanço consolidado, em 31 de dezembro de 2022, é