Questões de Concurso

Sobre investimentos em contabilidade geral

Foram encontradas 2.025 questões

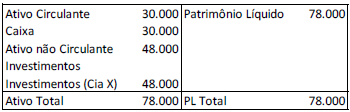

Uma sociedade empresária tinha 80% de participação na Cia. X. Em 30/12/X0, a sociedade empresária apresentava o seguinte balanço patrimonial:

No ano de X0, a Cia. X auferiu lucro de R$ 10.000 e distribuiu dividendos no total de R$ 2.000.

Assinale a opção que indica o saldo da conta “Investimentos” no

balanço patrimonial da sociedade empresária em 31/12/X0, após

a apuração do lucro e o reconhecimento dos dividendos pela Cia

X.

A Alfa S.A. apresentou em 31/12/20X1 a seguinte posição, relativa aos seus investimentos societários em outras empresas:

-

Empresa Investida |

Tipo do relacionamento societário |

Participação societária de Alfa S.A. no capital social da investida |

Resultado líquido apurado pela investida em 20X1,em $ |

Beta S.A. |

Investimento financeiro |

05% |

600 |

Gama S.A. |

Influência significativa |

25% |

200 |

Companhia Delta |

Controle |

80% |

700 |

Sigma Ltda. |

Controle |

100% |

800 |

Lambda S.A. |

Empreendimento controlado em conjunto |

30% |

(400) |

-

O Resultado de Equivalência Patrimonial apurado pela Alfa S.A. para o período 20X1 é de:

No quadro abaixo estão listados os investimentos societários em outras empresas que a Companhia Ômega possui em 31/12/T1:

-

Empresa investida |

Quantidade de instrumentos patrimoniais da investida mantidos pela Cia. Ômega |

Quantidade de instrumentos patrimoniais totais do capital social da empresa investida |

||||

Ordinárias |

Preferenciais |

Total |

Ordinárias |

Preferenciais |

Total |

|

Alfa S.A. |

400 |

610 |

1.010 |

1.000 |

1.000 |

2.000 |

Beta S.A. |

220 |

800 |

1.020 |

1.000 |

1.000 |

2.000 |

Gama S.A. |

630 |

0 |

630 |

1.000 |

1.000 |

2.000 |

-

Sabe-se, em relação às empresas investidas acima listadas, que: a) não há participações societárias entre elas; b) não constituem empreendimento controlado em conjunto; c) não há acordo de acionistas para a sua gestão; d) não constituem ativo não circulante mantido para venda; e) aplica-se o disposto no Parágrafo 2º do Artigo 15 da Lei n.º 6.404/1976. Para classificar as empresas investidas como controlada, coligada ou investimento não representativo de controle ou influência significativa, a Companhia Ômega observa as determinações dos Parágrafos 2º e 6º do Artigo 243 da Lei n.º 6.404/1976. Com base nessas informações, assinale a alternativa correta.

Cia X:

Cia y:

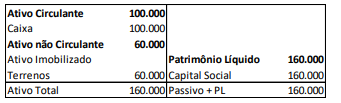

Em janeiro de X1, as Cias X e Y fazem uma fusão, constituindo a Cia Z. Na data, o valor de mercado do terreno era de R$80.000. Assinale a opção que indica a porcentagem da Cia Z que pertence ao sócio da Cia X após a fusão.

Assinale a opção que indica o impacto dos dois eventos no balanço patrimonial da sociedade empresária em 31/01/X2.

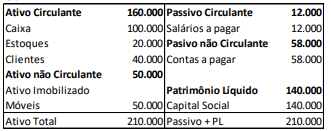

Uma sociedade empresária apresentava o seguinte balanço patrimonial em 31/12/X0:

No ano de X1 a sociedade empresária reconheceu os seguintes eventos:

• Receita líquida de vendas: R$80.000;

• Custo das mercadorias vendidas: R$20.000;

• Despesas operacionais: R$10.000;

• Receita financeira: R$15.000;

• Imposto de renda e contribuição social sobre o lucro: 20% do lucro antes do imposto de renda e contribuição social.

Além disso, de acordo com o estatuto da sociedade empresária, ela deve distribuir dividendos mínimos obrigatórios de 25% do lucro líquido ajustado. Todas as receitas são tributáveis e as despesas dedutíveis.

Assinale a opção que indica o valor dos dividendos distribuídos pela sociedade empresária em 31/12/X1.

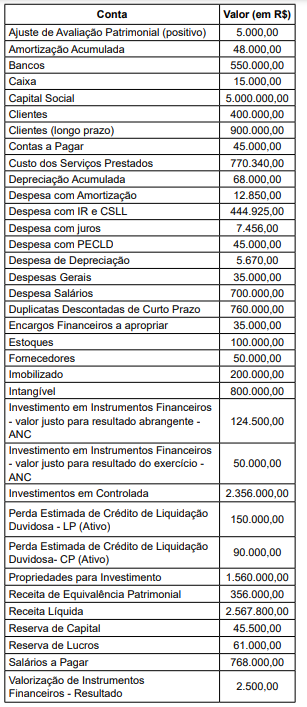

Uma entidade prestadora de serviços apresentou as seguintes contas e seus respectivos saldos em 2021, em módulo:

Uma entidade prestadora de serviços apresentou as seguintes contas e seus respectivos saldos em 2021, em módulo:

I - O método da equivalência patrimonial consiste em avaliar os investimentos, tendo como base os valores das transações que lhes deram origem. II – A avaliação de investimento à qual se atribui o respectivo valor de mercado caracteriza-se pelo método do valor justo. III - Quando o valor justo for superior ao valor contábil do investimento, haverá um ganho para a empresa investidora. IV - Os investimentos efetuados em títulos representativos do capital de sociedades coligadas, controladas, controladas em conjunto e em outras sociedades que façam parte de um mesmo grupo, serão avaliados pelo método do custo ou pelo método do valor justo.

Está(ão) correta(s)

No momento do reconhecimento inicial, pelo fato de a sociedade limitada ser de menor porte somado às dificuldades de mensurar esse investimento pelo valor justo, a sociedade anônima optou por avaliar esse investimento pelo método de custo, em caráter de exceção.

Considerando que no final de 2021, a limitada apresentou prejuízo de R$ 945.000,00, a sociedade anônima em suas demonstrações contábeis relativas ao exercício de 2021

Analise a figura para responder à questão.

Figura 1: Relação entre coligadas e controladas.

Considerando que a Controlada A é a entidade que

reporta informação em demonstrações contábeis individuais, é(são) parte(s) relacionada(s) a ela:

Os dados a seguir devem ser utilizados para responder à questão.

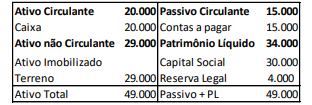

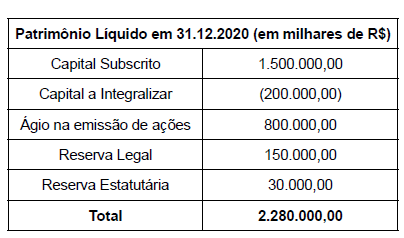

Em 31.12.2020, o patrimônio líquido contábil de uma sociedade anônima tinha a seguinte configuração:

Adicionalmente, foram retiradas do Estatuto Social da Companhia as seguintes informações:

• o valor nominal das referidas ações é de R$ 10,00.

• a Reserva Estatutária foi aprovada na última Assembleia de Acionistas e tem como finalidade a compra de equipamentos modernos para dragagem de rios. Dessa forma, ficou estabelecido que 10% do lucro a destinar de cada período seria destinado a essa reserva, até que ela atinja o limite de R$ 300.000,00.

• em novembro de 2021, foram emitidas 15000 novas ações pelo valor de R$ 35,00 em dinheiro.

• o lucro líquido do período totalizou R$ 3.000.000,00.

Os dados a seguir devem ser utilizados para responder à questão.

Em 31.12.2020, o patrimônio líquido contábil de uma sociedade anônima tinha a seguinte configuração:

Adicionalmente, foram retiradas do Estatuto Social da Companhia as seguintes informações:

• o valor nominal das referidas ações é de R$ 10,00.

• a Reserva Estatutária foi aprovada na última Assembleia de Acionistas e tem como finalidade a compra de equipamentos modernos para dragagem de rios. Dessa forma, ficou estabelecido que 10% do lucro a destinar de cada período seria destinado a essa reserva, até que ela atinja o limite de R$ 300.000,00.

• em novembro de 2021, foram emitidas 15000 novas ações pelo valor de R$ 35,00 em dinheiro.

• o lucro líquido do período totalizou R$ 3.000.000,00.

Considere os dados a seguir, para responder s questão.

Uma sociedade anônima emitiu, em 02.01.2022, 1 000 debêntures subordinadas simples pelo valor de R$ 300,00 cada, com custo de colocação de 1% da transação total. A remuneração fixa prevista no contrato é de 10% ao ano e o prazo desses títulos é de 2 anos, com pagamento único ao final do período. Em virtude das condições favoráveis, os investidores pagaram um prêmio de 8% sobre o valor da transação na data da emissão.

Considere os dados a seguir, para responder s questão.

Uma sociedade anônima emitiu, em 02.01.2022, 1 000 debêntures subordinadas simples pelo valor de R$ 300,00 cada, com custo de colocação de 1% da transação total. A remuneração fixa prevista no contrato é de 10% ao ano e o prazo desses títulos é de 2 anos, com pagamento único ao final do período. Em virtude das condições favoráveis, os investidores pagaram um prêmio de 8% sobre o valor da transação na data da emissão.

Os valores reconhecidos no balanço individual (no grupo Investimentos) e no balanço consolidado (no grupo Intangíveis) da empresa Todas as Bebidas S.A., na data da aquisição, foram, respectivamente, em reais:

Obs.: valores e percentuais arredondados para duas casas decimais

Considerando a Instrução PREVIC n.º 31/2020 acerca das EFPC, julgue o seguinte item.

Os títulos e valores mobiliários classificados nas categorias

de títulos para negociação devem ser ajustados pelo custo de

reposição, considerando-se a valorização ou a desvalorização

em contrapartida à adequada conta de resultado do período.