Questões de Concurso

Sobre investimentos em contabilidade geral

Foram encontradas 2.025 questões

Uma entidade do setor público possui participação permanente em outra entidade. A participação é avaliada de acordo com o custo de aquisição.

A entidade investidora deve reconhecer o rendimento relacionado à entidade investida quando

O contador, ao verificar os requisitos do CPC 26 (R1) – Apresentação das Demonstrações Contábeis, observou que:

Considerando apenas as informações apresentadas e as definições do CPC 36 (R3) – Demonstrações Consolidadas, a empresa Brasil precisa aplicar o método de consolidação para:

O valor do Patrimônio Líquido da Cia. Canarinho em 31/12/2021 importa em:

Ativo Realizável a Longo Prazo ..........115.000,00 Investimentos.........................................85.000,00 Ativo Imobilizado................................185.000,00 Ativo Intangível .....................................60.000,00 Passivo Circulante..................................76.000,00 Passivo Não-Circulante........................163.000,00 Receita Líquida de Vendas ..................345.000,00 Custo das Mercadorias Vendidas.........228.000,00 Lucro Líquido do Exercício...................75.000,00

O Giro do Ativo da Cia. Canarinho no exercício de 2021 foi de (considere apenas duas casas decimais, sem arredondamentos):

Ativo Realizável a Longo Prazo ..........115.000,00 Investimentos.........................................85.000,00 Ativo Imobilizado................................185.000,00 Ativo Intangível .....................................60.000,00 Passivo Circulante..................................76.000,00 Passivo Não-Circulante........................163.000,00 Receita Líquida de Vendas ..................345.000,00 Custo das Mercadorias Vendidas.........228.000,00 Lucro Líquido do Exercício...................75.000,00

Sabendo que o Índice de Liquidez Corrente da empresa em 31/12/2021 era de 1,35, é correto afirmar que o Índice de Liquidez Geral na mesma data era de:

Havendo resultado de operações descontinuadas a reconhecer na demonstração do resultado do exercício, isso deve ser feito de forma detalhada, evidenciando os ganhos e as perdas envolvidas.

Com base nessa situação hipotética, julgue o item, considerando apenas duas casas decimais após a virgula, sem arredondamentos.

Com base nos dados fornecidos, é correto concluir que o índice de liquidez corrente da Cia. Netuno ao final do exercício era de 2,08.

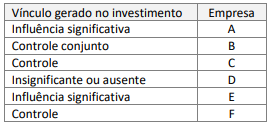

Nesse caso, é correto afirmar que o investidor aplicou os recursos em:

I – Os objetivos que envolvem vendas, participação de mercado e controle de custos, pelo menos potencialmente, as diferentes maneiras de ganhar ou aumentar lucros dizem respeito à lucratividade.

II – Os objetivos que envolvem evitar a falência, manter a estabilidade e a segurança se relacionam, de alguma maneira, ao controle de riscos.

III – Na perspectiva dos acionistas, o objetivo da administração financeira é minimizar o valor unitário corrente das ações existentes.

Está correto apenas o que se afirma em

I. Um recurso econômico presente e controlado pela entidade como resultado de eventos passados. II. Um direito que tem o potencial de produzir benefícios econômicos. III. Um dever ou responsabilidade de proceder ou de desempenhar a liquidação ou o pagamento de uma determinada obrigação.

Assinale a alternativa correta.

Os veículos têm vida útil de 5 anos e o valor residual não éconsiderado.

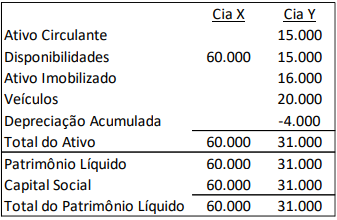

Em 01/01/X1, a Cia X comprou 100% de participação da Cia Y porR$40.000 à vista. Na data, a marca tinha valor justo de R$6.000.

Em 31/12/X1, as Cias X e Y apresentaram, respectivamente, osseguintes resultados:

• Receita de prestação de serviços (à vista): R$40.000 eR$70.000. • Custos dos serviços prestados (à vista): R$15.000 e R$25.000.

Na data, as empresas fizeram um teste de recuperabilidade deseus ativos e constataram que os valores recuperáveis da marca edos veículos, após reconhecimento da despesa de depreciação doano, eram, respectivamente, de R$5.000 e R$9.000.

Assinale a opção que indica o montante contabilizado comoreceita de equivalência patrimonial na Demonstração doResultado do Exercício individual da Cia X em 31/12/X1.

A emissão das demonstrações contábeis referentes ao exercício encerrado em 31/12/X0 é autorizada em 15/02/X1.

Assinale a opção que indica o tratamento esperado pelo anúncio da implementação da reestruturação em relação às demonstrações contábeis de 31/12/X0:

Avalie se tais informações incluem:

I. o domicílio e a forma jurídica da entidade, o seu país de registro e o endereço da sede registrada ou o local principal dos negócios. II. a descrição da natureza das operações da entidade e das suas principais atividades. III. o nome da entidade controladora e a entidade controladora do grupo em última instância.

Está correto o que se afirma em

Em janeiro de X1, a Cia Y comprou 100% de participação na Cia X por R$95.000.

Na data, o valor justo do terreno era de R$60.000, o da marca, de R$20.000 e o dos empréstimos a pagar, de R$9.000, uma vez que a taxa de juros era menor do que a taxa de juros do mercado.

Assinale a opção que indica o goodwill contabilizado pela Cia Y relacionado à aquisição de participação na Cia X.

O prazo para classificação das exigibilidades das Cias A e B, respectivamente, em Passivo Circulante e Passivo não Circulante, considerando que as empresas optam por adotar o prazo do exercício social de acordo com o ciclo operacional, é de

A Cia. A tinha participação de 100% na Cia. B. A Cia. B tinha ativos e passivos com terceiros. Em X1, a Cia. A incorpora a Cia. B.

Assinale a opção que indica o(s) elemento(s) do balanço patrimonial no(s) qual(ais) não deverá haver alteração após a incorporação.

A moeda funcional da Cia. ABC é o real, enquanto foi definido que a investida norte-americana terá como moeda funcional o dólar.

Para o início das operações da investida no exterior, a Cia. ABC enviou ativos equivalentes a 5.000 dólares, assim constituídos:

•Estoques, vendidos a prazo, com vencimento em 30 dias: 500 dólares

•Empréstimo, cuja intenção efetiva era a transformação em capital social em até 90 dias: 1000 dólares

•Integralização de capital social: 3500 dólares

De acordo com a característica do tratamento da variação

cambial e a NBC TG 02 (R3) - Efeitos das Mudanças nas Taxas de

Câmbio e Conversão de Demonstrações Contábeis, assinale a

opção que indica a apresentação de cada elemento,

respectivamente, nas Demonstrações Contábeis Individuais da

Cia. ABC.