Questões de Contabilidade Geral - Investimentos para Concurso

Foram encontradas 1.927 questões

A emissão das demonstrações contábeis referentes ao exercício encerrado em 31/12/X0 é autorizada em 15/02/X1.

Assinale a opção que indica o tratamento esperado pelo anúncio da implementação da reestruturação em relação às demonstrações contábeis de 31/12/X0:

Avalie se tais informações incluem:

I. o domicílio e a forma jurídica da entidade, o seu país de registro e o endereço da sede registrada ou o local principal dos negócios. II. a descrição da natureza das operações da entidade e das suas principais atividades. III. o nome da entidade controladora e a entidade controladora do grupo em última instância.

Está correto o que se afirma em

Em janeiro de X1, a Cia Y comprou 100% de participação na Cia X por R$95.000.

Na data, o valor justo do terreno era de R$60.000, o da marca, de R$20.000 e o dos empréstimos a pagar, de R$9.000, uma vez que a taxa de juros era menor do que a taxa de juros do mercado.

Assinale a opção que indica o goodwill contabilizado pela Cia Y relacionado à aquisição de participação na Cia X.

O prazo para classificação das exigibilidades das Cias A e B, respectivamente, em Passivo Circulante e Passivo não Circulante, considerando que as empresas optam por adotar o prazo do exercício social de acordo com o ciclo operacional, é de

(---) Para que um investimento seja qualificado como equivalente de caixa, ele precisa ter conversibilidade imediata em montante conhecido de caixa e estar sujeito a um insignificante risco de mudança de valor.

(---) Um investimento normalmente qualifica-se como equivalente de caixa somente quando tem vencimento de curto prazo, por exemplo, três meses ou menos, a contar da data da aquisição.

(---) Empréstimos bancários são geralmente considerados como atividades de financiamento.

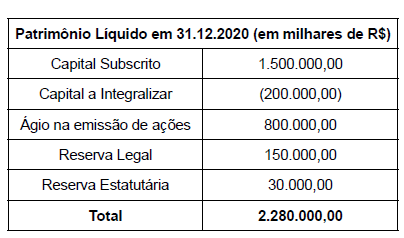

Os dados a seguir devem ser utilizados para responder à questão.

Em 31.12.2020, o patrimônio líquido contábil de uma sociedade anônima tinha a seguinte configuração:

Adicionalmente, foram retiradas do Estatuto Social da Companhia as seguintes informações:

• o valor nominal das referidas ações é de R$ 10,00.

• a Reserva Estatutária foi aprovada na última Assembleia de Acionistas e tem como finalidade a compra de equipamentos modernos para dragagem de rios. Dessa forma, ficou estabelecido que 10% do lucro a destinar de cada período seria destinado a essa reserva, até que ela atinja o limite de R$ 300.000,00.

• em novembro de 2021, foram emitidas 15000 novas ações pelo valor de R$ 35,00 em dinheiro.

• o lucro líquido do período totalizou R$ 3.000.000,00.

Os dados a seguir devem ser utilizados para responder à questão.

Em 31.12.2020, o patrimônio líquido contábil de uma sociedade anônima tinha a seguinte configuração:

Adicionalmente, foram retiradas do Estatuto Social da Companhia as seguintes informações:

• o valor nominal das referidas ações é de R$ 10,00.

• a Reserva Estatutária foi aprovada na última Assembleia de Acionistas e tem como finalidade a compra de equipamentos modernos para dragagem de rios. Dessa forma, ficou estabelecido que 10% do lucro a destinar de cada período seria destinado a essa reserva, até que ela atinja o limite de R$ 300.000,00.

• em novembro de 2021, foram emitidas 15000 novas ações pelo valor de R$ 35,00 em dinheiro.

• o lucro líquido do período totalizou R$ 3.000.000,00.

Considere os dados a seguir, para responder s questão.

Uma sociedade anônima emitiu, em 02.01.2022, 1 000 debêntures subordinadas simples pelo valor de R$ 300,00 cada, com custo de colocação de 1% da transação total. A remuneração fixa prevista no contrato é de 10% ao ano e o prazo desses títulos é de 2 anos, com pagamento único ao final do período. Em virtude das condições favoráveis, os investidores pagaram um prêmio de 8% sobre o valor da transação na data da emissão.

Considere os dados a seguir, para responder s questão.

Uma sociedade anônima emitiu, em 02.01.2022, 1 000 debêntures subordinadas simples pelo valor de R$ 300,00 cada, com custo de colocação de 1% da transação total. A remuneração fixa prevista no contrato é de 10% ao ano e o prazo desses títulos é de 2 anos, com pagamento único ao final do período. Em virtude das condições favoráveis, os investidores pagaram um prêmio de 8% sobre o valor da transação na data da emissão.

Os valores reconhecidos no balanço individual (no grupo Investimentos) e no balanço consolidado (no grupo Intangíveis) da empresa Todas as Bebidas S.A., na data da aquisição, foram, respectivamente, em reais:

A Cia. A tinha participação de 100% na Cia. B. A Cia. B tinha ativos e passivos com terceiros. Em X1, a Cia. A incorpora a Cia. B.

Assinale a opção que indica o(s) elemento(s) do balanço patrimonial no(s) qual(ais) não deverá haver alteração após a incorporação.

A moeda funcional da Cia. ABC é o real, enquanto foi definido que a investida norte-americana terá como moeda funcional o dólar.

Para o início das operações da investida no exterior, a Cia. ABC enviou ativos equivalentes a 5.000 dólares, assim constituídos:

•Estoques, vendidos a prazo, com vencimento em 30 dias: 500 dólares

•Empréstimo, cuja intenção efetiva era a transformação em capital social em até 90 dias: 1000 dólares

•Integralização de capital social: 3500 dólares

De acordo com a característica do tratamento da variação

cambial e a NBC TG 02 (R3) - Efeitos das Mudanças nas Taxas de

Câmbio e Conversão de Demonstrações Contábeis, assinale a

opção que indica a apresentação de cada elemento,

respectivamente, nas Demonstrações Contábeis Individuais da

Cia. ABC.

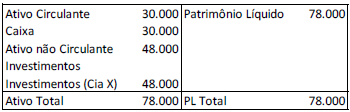

Uma sociedade empresária tinha 80% de participação na Cia. X. Em 30/12/X0, a sociedade empresária apresentava o seguinte balanço patrimonial:

No ano de X0, a Cia. X auferiu lucro de R$ 10.000 e distribuiu dividendos no total de R$ 2.000.

Assinale a opção que indica o saldo da conta “Investimentos” no

balanço patrimonial da sociedade empresária em 31/12/X0, após

a apuração do lucro e o reconhecimento dos dividendos pela Cia

X.

Obs.: valores e percentuais arredondados para duas casas decimais

Atenção: Para responder a questão, utilize as informações abaixo.

A tabela a seguir apresenta as aplicações financeiras realizadas pela empresa Só Caixa S.A. no dia 30/11/2021. São apresentadas as características, a forma de mensuração definida pela empresa e os respectivos valores justos para cada aplicação em 31/12/2021:

Atenção: Para responder a questão, utilize as informações abaixo.

A tabela a seguir apresenta as aplicações financeiras realizadas pela empresa Só Caixa S.A. no dia 30/11/2021. São apresentadas as características, a forma de mensuração definida pela empresa e os respectivos valores justos para cada aplicação em 31/12/2021: