Questões de Concurso

Sobre investimentos em contabilidade geral

Foram encontradas 2.025 questões

A Cia. A tem 100% de participação na Cia B, sua subsidiária integral. O valor do investimento é de R$ 30.000.

Em X1, a Cia. B reconheceu receita de prestação de serviços com terceiros de R$ 50.000 e despesas com terceiros de R$ 90.000.

Assinale a opção que indica o impacto do investimento na Demonstração do Resultado do Exercício (DRE) e no Balanço Patrimonial (BP) individuais da Cia. A, em 31/12/X1.

No que se refere à contabilidade geral, julgue o item

Uma diferença importante entre a fusão e a

incorporação é que, na primeira, desaparecem as

fusionadas, dando origem a uma nova, e, na segunda,

permanece a incorporadora, desaparecendo a

incorporada e convertendo-se os sócios da incorporada

em sócios da incorporadora.

No que se refere à contabilidade geral, julgue o item

Considera-se que há uma influência significativa quando

a investidora detém ou exerce o poder de participar das

decisões da política financeira ou operacional da

investida, ou quando detiver pelo menos 20% do seu

capital votante, mesmo sem controlá-la.

No que se refere à contabilidade geral, julgue o item

Quando a legislação tributária estabelecer métodos ou

critérios contábeis específicos, diferentes dos adotados

pela legislação mercantil, a companhia deverá manter

uma escrituração paralela, também revestida das

formalidades legais, para atender integralmente às

respectivas exigências.

No que se refere à contabilidade geral, julgue o item

Na formação do capital das sociedades por ações, os

bens que, por integralização, forem incorporados ao

patrimônio da companhia não poderão ter valor inferior

ao que lhes tiver sido atribuído pelo subscritor.

Em relação à administração financeira de empresas, julgue o item subsequente.

O pagamento antecipado a fornecedores em troca de

desconto financeiro é uma situação em que a empresa obtém

receitas financeiras.

Relativamente à elaboração das principais demonstrações contábeis utilizadas, julgue o item a seguir.

As mutações no patrimônio líquido expressas por receitas e despesas não realizadas são expressas, ao final da demonstração de

resultado do exercício, como outros resultados abrangentes.

1. O Banco cobrou despesas bancárias no extrato no valor de R$ 500,00 ainda não contabilizadas pela empresa. 2. Os cheques 001 e 002 que totalizam R$ 2.000,00 foram emitidos e contabilizados pela empresa; entretanto, ainda não foram sacados pelos favorecidos. 3. Foi creditado via TED o valor de R$ 4.500,00 a favor da empresa ainda não contabilizado. 4. Depósito em cheque ainda não creditado pelo banco, mas já contabilizado pela empresa no valor de R$ 4.000,00.

Após a conciliação bancária, o saldo correto da conta contábil corresponde a:

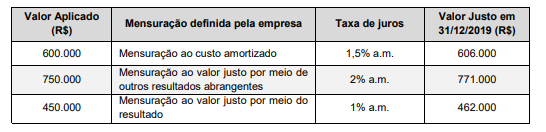

O valor total dessas aplicações apresentado no Balanço Patrimonial da empresa, em 31/12/2019, foi, em reais,

I. O período de payback consiste na determinação do tempo necessário para que o investimento inicial seja recuperado pelas entradas de caixa promovidas pelo investimento.

II. A medida do valor presente líquido (NPV) é obtida pela diferença entre o valor presente dos benefícios líquidos de caixa, previstos para cada período do horizonte de duração do projeto, e o valor presente do investimento (desembolso de caixa).

III. O método de taxa interna de retorno (IRR) representa a taxa de desconto que iguala, em determinado momento, as entradas com as saídas previstas de caixa.

Quais estão corretas?

I. Um Título no mercado é chamado de Renda Fixa quando todos os rendimentos oferecidos ao seu titular são conhecidos previamente, ou seja, no momento da aplicação.

II. Um título é chamado de renda variável quando os seus rendimentos são formados com base no desempenho apresentado pela instituição emitente.

III. Quando o valor de mercado de um título é inferior ao seu valor de face, diz-se que é negociado com ágio.

Quais estão corretas?

No quadro também são apresentados o Lucro Líquido do exercício das duas controladas.

Sabe-se, porém, que, em 2021, a Cia X vendeu um lote de mercadoria para sua Controladora, por R$ 400.000, auferindo um lucro de R$ 100.000 na transação. Durante o mesmo exercício, a Controladora vendeu um lote de outro tipo de mercadoria para a Cia Y, por R$ 300.000, auferindo um lucro de R$ 70.000 na transação. Sabe-se ainda que, em 31/12/2021, tanto a Controladora como a Cia. Y mantinham integralmente os supracitados lotes de mercadorias em seus estoques. A Controladora deve registrar como Resultado de Equivalência Patrimonial referente aos investimentos na Cia X e na Cia Y, respectivamente,

I. A companhia deverá mensurar pelo valor contábil, pois a participação dos não controladores será destacada no Balanço Geral Consolidado.

II. A companhia deverá mensurar a participação de não controladores pelo valor justo, ou pela participação proporcional atual conferida pelos instrumentos patrimoniais nos montantes reconhecidos dos ativos líquidos identificáveis da adquirida.

III. Todos os demais componentes da participação de não controladores devem ser mensurados ao valor justo na data da aquisição, a menos que outra base de mensuração seja requerida pelas normas, interpretações e comunicados técnicos do Conselho Federal de Contabilidade (CFC).

IV. Deverá mensurar com base nos termos da contratação entre o adquirente e os não controladores e reconhecer como uma obrigação que resulta de eventos passados e cuja existência será confirmada após análise da documentação da adquirida.

Estão CORRETOS os itens: