Questões de Concurso

Sobre investimentos em contabilidade geral

Foram encontradas 1.962 questões

Q1874922

Contabilidade Geral

Dentre as modalidades da classificação das operações de crédito,

analise as afirmativas abaixo e, em seguida, assinale a opção CORRETA.

I. Empréstimos são as operações realizadas sem destinação específica ou vínculo à comprovação da aplicação dos recursos, como empréstimos para capital de giro, empréstimos pessoais e os adiantamentos a depositantes. II. Títulos descontados são as operações de desconto de títulos. III. Financiamentos são as operações realizadas com destinação específica, vinculadas à comprovação da aplicação dos recursos, com os financiamentos de parques industriais, máquinas e equipamentos, bens de consumo durável, rurais e imobiliários. IV. Na classificação das operações de crédito, pelos diversos títulos contábeis, deve-se ter em conta a aplicação dada aos recursos, por tipo ou modalidade de operação e por atividade predominante do tomador do crédito.

Estão CORRETOS os itens:

I. Empréstimos são as operações realizadas sem destinação específica ou vínculo à comprovação da aplicação dos recursos, como empréstimos para capital de giro, empréstimos pessoais e os adiantamentos a depositantes. II. Títulos descontados são as operações de desconto de títulos. III. Financiamentos são as operações realizadas com destinação específica, vinculadas à comprovação da aplicação dos recursos, com os financiamentos de parques industriais, máquinas e equipamentos, bens de consumo durável, rurais e imobiliários. IV. Na classificação das operações de crédito, pelos diversos títulos contábeis, deve-se ter em conta a aplicação dada aos recursos, por tipo ou modalidade de operação e por atividade predominante do tomador do crédito.

Estão CORRETOS os itens:

Q1874919

Contabilidade Geral

Os títulos e valores mobiliários classificados nas categorias

disponíveis para venda e para negociação devem ser ajustados pelo valor de

mercado. Sobre esse assunto, assinale a opção CORRETA:

Q1874916

Contabilidade Geral

Sobre a escrituração contábil das instituições financeiras, analise

os itens abaixo e, em seguida, assinale a opção CORRETA.

I. Cabe ao Banco Central do Brasil (BCB) e à Comissão de Valores Mobiliários (CVM) a expedição de normas para avaliação dos valores mobiliários registrados nos ativos das sociedades corretoras e distribuidoras de títulos e valores mobiliários. II. A forma de classificação contábil de quaisquer bens, direitos e obrigações não altera, de forma alguma, as suas características para efeitos fiscais e tributários, que se regem por regulamentação própria. III. Em estágio de consultas sobre a interpretação de normas regulamentares vigentes ou até mesmo sugestões para o reexame de determinado assunto a instituição financeira interessada estará desobrigada a cumprir a norma naquele assunto. IV. O fornecimento de informações inexatas, a falta ou atraso de conciliações contábeis e a escrituração mantida em atraso por período superior a 15 (quinze) dias, subsequentes ao encerramento de cada mês, ou processados em desacordo com as normas consubstanciadas no Plano Contábil das instituições autorizadas a funcionar pelo Banco Central do Brasil, colocam a instituição, seus administradores, gerentes, membros do conselho de administração, fiscal e semelhantes sujeitos a penalidades cabíveis, nos termos da lei.

Está(ão) CORRETO(S) apenas o(s) item(ns):

I. Cabe ao Banco Central do Brasil (BCB) e à Comissão de Valores Mobiliários (CVM) a expedição de normas para avaliação dos valores mobiliários registrados nos ativos das sociedades corretoras e distribuidoras de títulos e valores mobiliários. II. A forma de classificação contábil de quaisquer bens, direitos e obrigações não altera, de forma alguma, as suas características para efeitos fiscais e tributários, que se regem por regulamentação própria. III. Em estágio de consultas sobre a interpretação de normas regulamentares vigentes ou até mesmo sugestões para o reexame de determinado assunto a instituição financeira interessada estará desobrigada a cumprir a norma naquele assunto. IV. O fornecimento de informações inexatas, a falta ou atraso de conciliações contábeis e a escrituração mantida em atraso por período superior a 15 (quinze) dias, subsequentes ao encerramento de cada mês, ou processados em desacordo com as normas consubstanciadas no Plano Contábil das instituições autorizadas a funcionar pelo Banco Central do Brasil, colocam a instituição, seus administradores, gerentes, membros do conselho de administração, fiscal e semelhantes sujeitos a penalidades cabíveis, nos termos da lei.

Está(ão) CORRETO(S) apenas o(s) item(ns):

Q1874912

Contabilidade Geral

Em relação ao conteúdo das notas explicativas selecionadas,

analise as opções abaixo (I a IV) e, em seguida, assinale a alternativa CORRETA.

I. As notas explicativas devem incluir a descrição da natureza e dos efeitos de eventuais alterações nas políticas contábeis e métodos de cálculo utilizados na elaboração das demonstrações ou, se não houver alterações, declaração de que essas políticas e métodos são os mesmos utilizados nas demonstrações contábeis anuais mais recentes. II. As notas explicativas devem conter as explicações necessárias para a compreensão de operações intermediárias sazonais ou cíclicas, se houver. III. As notas explicativas sobre a natureza e os valores de itens não usuais em função de sua natureza, tamanho ou incidência que afetaram os ativos, os passivos, o patrimônio líquido, o resultado líquido ou os fluxos de caixa. IV. As notas explicativas devem conter o total da remuneração do capital paga conjuntamente por ações ordinárias e por outros tipos e classes de ações.

Está(ão) CORRETO(S) apenas o(s) item(ns):

I. As notas explicativas devem incluir a descrição da natureza e dos efeitos de eventuais alterações nas políticas contábeis e métodos de cálculo utilizados na elaboração das demonstrações ou, se não houver alterações, declaração de que essas políticas e métodos são os mesmos utilizados nas demonstrações contábeis anuais mais recentes. II. As notas explicativas devem conter as explicações necessárias para a compreensão de operações intermediárias sazonais ou cíclicas, se houver. III. As notas explicativas sobre a natureza e os valores de itens não usuais em função de sua natureza, tamanho ou incidência que afetaram os ativos, os passivos, o patrimônio líquido, o resultado líquido ou os fluxos de caixa. IV. As notas explicativas devem conter o total da remuneração do capital paga conjuntamente por ações ordinárias e por outros tipos e classes de ações.

Está(ão) CORRETO(S) apenas o(s) item(ns):

Q1874911

Contabilidade Geral

Considerando os modelos de apresentação de demonstrações

contábeis, as respectivas notas explicativas e os períodos-base, assinale a

alternativa CORRETA:

Q1874905

Contabilidade Geral

Conforme disposto na norma sobre

propriedade para investimento, assinale a opção CORRETA:

Q1874886

Contabilidade Geral

A Companhia A criou uma subsidiária B para a aquisição do

controle da Companhia Z. No processo de aquisição, houve geração de ágio

baseado em rentabilidade futura e reconhecimento de mais valia de ativos. O ágio

gerado na aquisição encontra-se devidamente fundamentado, e a operação foi

realizada com terceiros. Posteriormente à aquisição, a Companhia Z procedeu à

incorporação da controladora B. Com base nas normas contábeis em vigor e na

legislação CVM e com relação ao reconhecimento do ágio, julgue os itens abaixo e,

em seguida, assinale a opção CORRETA.

I. O ágio deve ser reconhecido em conta específica do ativo diferido (ágio) ou em conta específica de resultado de exercício futuro (deságio), quando o fundamento for expectativa de resultado futuro pelo valor justo apurado em laudo de avaliação, não requerendo, portanto, qualquer provisão. II. O ágio decorrente da mais valia de ativos deve ser reconhecido em contrapartida no patrimônio líquido em conta de reserva especial de ágio na incorporação pelo valor justo apurado em laudo de avaliação. III. O ágio decorrente do direito de exploração ou concessão delegadas pelo Poder Público assim como o ágio baseado em rentabilidade futura devem ser provisionados, na incorporada, no mínimo, pela diferença entre o seu valor e o benefício fiscal decorrente de sua amortização. O seu valor líquido deve ser registrado em contrapartida da conta de reserva especial de ágio no patrimônio líquido. IV. O ágio decorrente da mais valia de ativos deve ser reconhecido em contrapartida no patrimônio líquido em conta de reserva especial de ágio na incorporação, provisionado na incorporada, no mínimo, pela diferença entre o seu valor e o benefício fiscal decorrente de sua amortização.

Estão CORRETOS os itens:

I. O ágio deve ser reconhecido em conta específica do ativo diferido (ágio) ou em conta específica de resultado de exercício futuro (deságio), quando o fundamento for expectativa de resultado futuro pelo valor justo apurado em laudo de avaliação, não requerendo, portanto, qualquer provisão. II. O ágio decorrente da mais valia de ativos deve ser reconhecido em contrapartida no patrimônio líquido em conta de reserva especial de ágio na incorporação pelo valor justo apurado em laudo de avaliação. III. O ágio decorrente do direito de exploração ou concessão delegadas pelo Poder Público assim como o ágio baseado em rentabilidade futura devem ser provisionados, na incorporada, no mínimo, pela diferença entre o seu valor e o benefício fiscal decorrente de sua amortização. O seu valor líquido deve ser registrado em contrapartida da conta de reserva especial de ágio no patrimônio líquido. IV. O ágio decorrente da mais valia de ativos deve ser reconhecido em contrapartida no patrimônio líquido em conta de reserva especial de ágio na incorporação, provisionado na incorporada, no mínimo, pela diferença entre o seu valor e o benefício fiscal decorrente de sua amortização.

Estão CORRETOS os itens:

Q1874885

Contabilidade Geral

O montante do ágio resultante da aquisição do controle da

companhia aberta que vier a incorporar sua controladora (incorporação

reversa) será contabilizado, na incorporadora, nas seguintes contas contábeis,

quando o fundamento econômico tiver sido a diferença entre o valor de mercado

dos bens e o seu valor contábil:

Q1874879

Contabilidade Geral

Em relação ao período de mensuração envolvendo combinação de

negócios, assinale a opção CORRETA.

Ano: 2020

Banca:

FUNDATEC

Órgão:

Câmara de Imbé - RS

Prova:

FUNDATEC - 2020 - Câmara de Imbé - RS - Tesoureiro |

Q1768322

Contabilidade Geral

Quanto à apresentação e pagamento dos cheques, analise as assertivas abaixo:

I.O cheque apresentado para pagamento antes da sua data de emissão é pagável no dia da apresentação. II.O cheque deve ser apresentado para pagamento, a contar do dia da emissão, no prazo de 30 dias, quando emitido no lugar de pagamento, e de 60 dias, quando emitido em outro lugar do País ou no exterior. III.O cheque em moeda estrangeira é pago, no prazo de apresentação, em moeda nacional ao câmbio do dia do pagamento, obedecida a legislação especial. IV.A morte do emitente ou sua incapacidade subsequente à emissão do título invalidam os efeitos do cheque.

Quais estão corretas?

I.O cheque apresentado para pagamento antes da sua data de emissão é pagável no dia da apresentação. II.O cheque deve ser apresentado para pagamento, a contar do dia da emissão, no prazo de 30 dias, quando emitido no lugar de pagamento, e de 60 dias, quando emitido em outro lugar do País ou no exterior. III.O cheque em moeda estrangeira é pago, no prazo de apresentação, em moeda nacional ao câmbio do dia do pagamento, obedecida a legislação especial. IV.A morte do emitente ou sua incapacidade subsequente à emissão do título invalidam os efeitos do cheque.

Quais estão corretas?

Ano: 2020

Banca:

AMEOSC

Órgão:

Câmara de Guarujá do Sul - SC

Prova:

AMEOSC - 2020 - Câmara de Guarujá do Sul - SC - Contador |

Q1700345

Contabilidade Geral

Quando a entidade não possui nenhuma parcela de capital representado por ações, ela deve

demonstrar separadamente:

Ano: 2020

Banca:

AMEOSC

Órgão:

Câmara de Guarujá do Sul - SC

Prova:

AMEOSC - 2020 - Câmara de Guarujá do Sul - SC - Contador |

Q1700343

Contabilidade Geral

Para avaliar se a entidade controla o recurso no presente, deve ser observada a existência dos seguintes indicadores de controle:

I. Propriedade legal;

II. Acesso ao recurso ou a capacidade de negar ou restringir o acesso a esses;

III. Meios que assegurem que o recurso seja utilizado para alcançar os seus objetivos;

IV. A inexistência de direito legítimo ao potencial de serviços ou à capacidade para gerar os benefícios econômicos advindos do recurso.

Dos itens acima:

Ano: 2020

Banca:

CONSULPLAN

Órgão:

Prefeitura de Capanema - PA

Prova:

CONSULPLAN - 2020 - Prefeitura de Capanema - PA - Contador Público |

Q1693158

Contabilidade Geral

A empresa B controlada de G vendeu, em 30/04/2016,

mercadorias para revenda para a controladora por

R$ 600.000,00, apurando um lucro na operação de

R$ 228.000,00. Em 31/12/2016, a controladora informou

que, das mercadorias adquiridas, 30% ainda se encontravam em seus estoques. Com base nas informações apresentadas, em 31/12/2016, o Ajuste referente a “Lucros não

Realizados” para fins de exclusão na Consolidação de

forma a permitir o cálculo da Equivalência Patrimonial na

controlada foi de:

Ano: 2020

Banca:

Instituto Consulplan

Órgão:

Câmara de Arcos - MG

Prova:

Instituto Consulplan - 2020 - Câmara de Arcos - MG - Contador |

Q1682517

Contabilidade Geral

De acordo com a NBC TG 24 (R2) – Evento Subsequente,

marque, a seguir, um exemplo de evento subsequente ao

período contábil a que se referem as demonstrações contábeis que originam ajustes.

Ano: 2020

Banca:

Instituto UniFil

Órgão:

Prefeitura de Itambé - PR

Prova:

Instituto UniFil - 2020 - Prefeitura de Itambé - PR - Contador |

Q1681923

Contabilidade Geral

Conforme Regulamento do Imposto de Renda,

Decreto nº 3.000/1999 – Pessoa Jurídica, assinale a

alternativa incorreta.

Ano: 2020

Banca:

Itame

Órgão:

Câmara de Caldazinha - GO

Prova:

Itame - 2020 - Câmara de Caldazinha - GO - Contador |

Q1609900

Contabilidade Geral

Na conferência física do dinheiro depositado

em cofre verificou-se que havia ali R$ 30.000,00,

enquanto que o saldo contábil da conta Caixa era

de R$ 40.000,00. Justificou-se a divergência com a

seguinte constatação:

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396030

Contabilidade Geral

O grupo econômico XYZ apresentou as suas demonstrações contábeis consolidadas, possibilitando que o

usuário desta informação avaliasse a situação financeira geral do referido grupo. Sobre as demonstrações financeiras

consolidadas, é INCORRETO afirmar que:

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396023

Contabilidade Geral

A Sociedade Empresária “A” Controladora das Sociedades “B” e de “C” sobre as quais mantém influência

e controles recebeu das controladas informações acerca dos resultados líquidos apurados pelas mesmas em

30/12/2016, sendo, respectivamente, R$ 650.000,00 de “B” e, R$ 428.000,00 de “C”, para serem refletidos no Balanço

Patrimonial de “A” em 31/12/2016. Considere que a participação de “A” no capital votante das controladas é de 20%

em “B” e 25% em “C”, e que o valor inicial dos investimentos registrados na Controladora é de R$ 160.000,00 em “B” e

R$ 125.000,00 em “C”. Aplicando-se o MEP – Método de Equivalência Patrimonial em ambas as investidas, o valor

contábil final que será registrado no Balanço Patrimonial da Controladora “A” em 31/12/2016 será de:

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396020

Contabilidade Geral

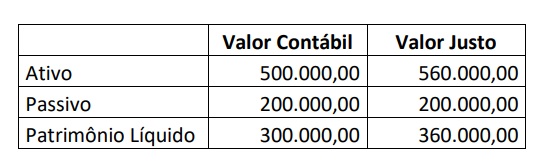

A empresa Alfa S/A adquiriu 80% de participação na empresa Beta S/A por R$ 300.000,00, passando a

controlá-la e sendo esta considerada um negócio. Na data da operação, o patrimônio de Beta S/A apresentava a

seguinte situação:

Considerando os dados apresentados, assinale a alternativa correta.

Considerando os dados apresentados, assinale a alternativa correta.

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396017

Contabilidade Geral

Sociedade Empresária vendeu, no exercício de 2016, matéria-prima para sua controladora por R$

500.000,00, apurando um lucro na operação de R$ 180.000,00. Em 31/12/16, a controladora possuía em seus estoques

30% das matérias-primas negociadas. Com base nestas informações, em 31/12/16, o ajuste referente a lucros não

realizados para fins de cálculo da Equivalência Patrimonial na Controlada era de: