Questões de Concurso

Sobre investimentos em contabilidade geral

Foram encontradas 1.962 questões

Relativamente à elaboração das principais demonstrações contábeis utilizadas, julgue o item a seguir.

As mutações no patrimônio líquido expressas por receitas e despesas não realizadas são expressas, ao final da demonstração de

resultado do exercício, como outros resultados abrangentes.

1. O Banco cobrou despesas bancárias no extrato no valor de R$ 500,00 ainda não contabilizadas pela empresa. 2. Os cheques 001 e 002 que totalizam R$ 2.000,00 foram emitidos e contabilizados pela empresa; entretanto, ainda não foram sacados pelos favorecidos. 3. Foi creditado via TED o valor de R$ 4.500,00 a favor da empresa ainda não contabilizado. 4. Depósito em cheque ainda não creditado pelo banco, mas já contabilizado pela empresa no valor de R$ 4.000,00.

Após a conciliação bancária, o saldo correto da conta contábil corresponde a:

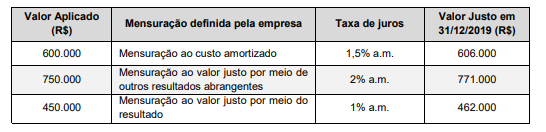

O valor total dessas aplicações apresentado no Balanço Patrimonial da empresa, em 31/12/2019, foi, em reais,

I. O período de payback consiste na determinação do tempo necessário para que o investimento inicial seja recuperado pelas entradas de caixa promovidas pelo investimento.

II. A medida do valor presente líquido (NPV) é obtida pela diferença entre o valor presente dos benefícios líquidos de caixa, previstos para cada período do horizonte de duração do projeto, e o valor presente do investimento (desembolso de caixa).

III. O método de taxa interna de retorno (IRR) representa a taxa de desconto que iguala, em determinado momento, as entradas com as saídas previstas de caixa.

Quais estão corretas?

I. Um Título no mercado é chamado de Renda Fixa quando todos os rendimentos oferecidos ao seu titular são conhecidos previamente, ou seja, no momento da aplicação.

II. Um título é chamado de renda variável quando os seus rendimentos são formados com base no desempenho apresentado pela instituição emitente.

III. Quando o valor de mercado de um título é inferior ao seu valor de face, diz-se que é negociado com ágio.

Quais estão corretas?

No quadro também são apresentados o Lucro Líquido do exercício das duas controladas.

Sabe-se, porém, que, em 2021, a Cia X vendeu um lote de mercadoria para sua Controladora, por R$ 400.000, auferindo um lucro de R$ 100.000 na transação. Durante o mesmo exercício, a Controladora vendeu um lote de outro tipo de mercadoria para a Cia Y, por R$ 300.000, auferindo um lucro de R$ 70.000 na transação. Sabe-se ainda que, em 31/12/2021, tanto a Controladora como a Cia. Y mantinham integralmente os supracitados lotes de mercadorias em seus estoques. A Controladora deve registrar como Resultado de Equivalência Patrimonial referente aos investimentos na Cia X e na Cia Y, respectivamente,

I. A companhia deverá mensurar pelo valor contábil, pois a participação dos não controladores será destacada no Balanço Geral Consolidado.

II. A companhia deverá mensurar a participação de não controladores pelo valor justo, ou pela participação proporcional atual conferida pelos instrumentos patrimoniais nos montantes reconhecidos dos ativos líquidos identificáveis da adquirida.

III. Todos os demais componentes da participação de não controladores devem ser mensurados ao valor justo na data da aquisição, a menos que outra base de mensuração seja requerida pelas normas, interpretações e comunicados técnicos do Conselho Federal de Contabilidade (CFC).

IV. Deverá mensurar com base nos termos da contratação entre o adquirente e os não controladores e reconhecer como uma obrigação que resulta de eventos passados e cuja existência será confirmada após análise da documentação da adquirida.

Estão CORRETOS os itens:

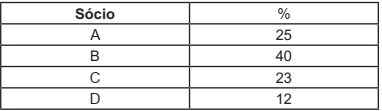

Os Sócios “A”, “B” e “C” de determinada Sociedade Empresária decidiram excluir o Sócio “D” da sociedade.

Para esse fim, solicitaram que o contador da empresa apresentasse o Balanço Patrimonial Especial em 14 de outubro de 2021, visando demonstrar ao Sócio “D” a sua parte nos haveres.

O quadro de participação societária estava assim constituído:

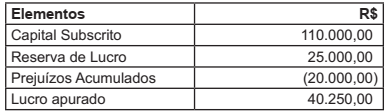

Após os ajustes, foi apresentado o Balanço Patrimonial Especial. O Patrimônio Líquido ficou assim representado:

Com base nos dados acima, em uma Perícia Contábil de Apuração de Haveres, avalie e assinale

a opção CORRETA para o valor a ser pago ao Sócio “D”.

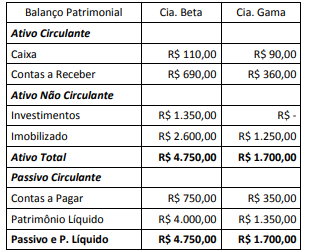

Considerando as informações apresentadas, o valor do patrimônio líquido consolidado é:

Para registrar a operação desde a contratação até a sua liquidação foram realizados os seguintes lançamentos:

D – Bancos c/ Movimento R$ 330.230,00

C – Empréstimos em Moeda Estrangeira R$ 330.230,00

D – Empréstimos em Moeda Estrangeira R$ 3.545,00

C – Variação Cambial Ativa R$ 3.545,00

D – Empréstimos em Moeda Estrangeira R$ 326.685,00

C – Bancos c/ Movimento R$ 326.685,00

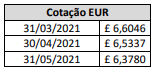

Considerando exclusivamente as informações apresentadas e o disposto na NBC TG 02 (R3) – Efeitos das mudanças das taxas de câmbio e conversão das demonstrações contábeis, é correto afirmar que os lançamentos estão

Beta apontavam as seguintes informações:

• Patrimônio Líquido de Beta já ajustado com o lucro líquido do 3º trimestre/2021................................ R$ 20.000.000,00

• Receita Líquida obtida com a venda de estoques de mercadorias para Gama no 3º trimestre/2021...... R$ 8.000.000,00

• Margem de lucro obtida por Beta na venda de estoques de mercadorias para Gama no 3º trimestre/2021............. 33%

Outras informações obtidas mediante o encerramento do exercício referente ao 3º trimestre/2021, antes da Equivalência Patrimonial:

– valor do investimento em Beta registrado no Balanço Patrimonial de Gama encerrado em 30/06/2021: R$ 12.000.000,00;

– Gama vendeu, a terceiros, 40% do total de estoques de mercadorias que foram adquiridos de Beta. O restante dos estoques de mercadorias adquiridos de Beta ainda constava registrado em Gama; e,

– as informações apresentadas foram as únicas que impactaram em mutações no Patrimônio Líquido de Beta.

De acordo com as informações apresentadas e a Norma Brasileira de Contabilidade NBC TG 18 (R3) – Investimento em coligada, em controlada e em empreendimento controlado em conjunto, assinale o valor do Resultado da Equivalência Patrimonial apurado por Gama em relação ao seu investimento em Beta no encerramento do exercício de 01/07/2021 a 30/09/2021. Admita, ainda, que não há qualquer tipo de ágio envolvido na questão e que as informações evidenciadas são as únicas relevantes para apuração do resultado do exercício. Desconsidere a incidência de tributos.

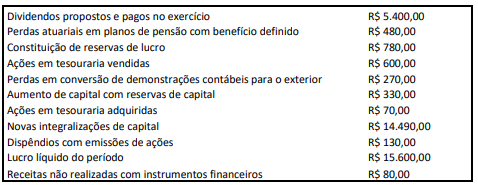

Considerando exclusivamente tais informações e, ainda, a NBC TG 26 (R1) – Apresentação das Demonstrações Contábeis, o total do resultado abrangente do período é:

Suponha-se que uma investidora A tenha adquirido, por $ 500.000,00, a totalidade das ações de uma investida B, com capital de $ 1.000.000,00 e prejuízos acumulados de $ 1.200.000,00. Nesse caso, a forma recomendada tecnicamente para o registro no ativo da investidora será o investimento em B, ágio, de $ 500.000,00.

A diferença essencial entre um item monetário e um item não monetário reside na existência ou na ausência de um direito a receber ou de uma obrigação a entregar um número fixo ou determinável de unidades de moeda.