Questões de Concurso

Sobre investimentos em contabilidade geral

Foram encontradas 1.962 questões

A companhia Mercúrio tem como atividade principal a fabricação e comercialização de placas para painéis solares. Em 31/12/2020, adquiriu, à vista, 30% das ações da companhia Vênus, sua fornecedora de mercadorias, pelo valor de R$ 5.000.000 e passou a ter influência significativa na sua administração. Na data da aquisição, o valor do patrimônio líquido evidenciado no balanço patrimonial da companhia Vênus era de R$ 12.000.000 e o valor justo líquido dos ativos, deduzidos os valores justos dos passivos, era de R$ 13.500.000. Essa diferença é decorrente de uma patente, criada pela própria companhia Vênus, e que, por isso, não estava contabilizada no ativo, mas que pode ser negociada no mercado por R$ 1.500.000.

Na demonstração do resultado do exercício do período de 01/01/2021 a 31/12/2021, a companhia Vênus apurou lucro líquido de R$ 500.000. Sabe-se que, no ano de 2021, a companhia Vênus realizou vendas de mercadorias no valor de R$ 140.000 (que lhe geraram um lucro líquido de R$ 26.400) para a companhia Mercúrio. Em 31/12/2021, as mercadorias compradas da companhia Vênus ainda estavam no estoque da companhia Mercúrio.

A companhia Mercúrio tem como atividade principal a fabricação e comercialização de placas para painéis solares. Em 31/12/2020, adquiriu, à vista, 30% das ações da companhia Vênus, sua fornecedora de mercadorias, pelo valor de R$ 5.000.000 e passou a ter influência significativa na sua administração. Na data da aquisição, o valor do patrimônio líquido evidenciado no balanço patrimonial da companhia Vênus era de R$ 12.000.000 e o valor justo líquido dos ativos, deduzidos os valores justos dos passivos, era de R$ 13.500.000. Essa diferença é decorrente de uma patente, criada pela própria companhia Vênus, e que, por isso, não estava contabilizada no ativo, mas que pode ser negociada no mercado por R$ 1.500.000.

Na demonstração do resultado do exercício do período de 01/01/2021 a 31/12/2021, a companhia Vênus apurou lucro líquido de R$ 500.000. Sabe-se que, no ano de 2021, a companhia Vênus realizou vendas de mercadorias no valor de R$ 140.000 (que lhe geraram um lucro líquido de R$ 26.400) para a companhia Mercúrio. Em 31/12/2021, as mercadorias compradas da companhia Vênus ainda estavam no estoque da companhia Mercúrio.

As Cias. X e Y apresentavam os seguintes balanços patrimoniais, em 31/12/X0

Em janeiro de X1, a Cia. X vendeu o terreno para a Cia. Y, por R$90.000 à vista.

Assinale a opção que indica o resultado apurado com a venda do

terreno na Demonstração do Resultado do Exercício da Cia Y.

Em 31/12/X0, as Cias X e Y apresentavam os seguintes balanços patrimoniais:

Em 10/01/X1, a Cia. Y vendeu todo o seu estoque para a Cia. X a prazo por R$20.000. Em 20/01/X1, a Cia. X vendeu 60% do estoque para terceiros por R$24.000, a prazo.

Assinale a opção que indica, no balanço patrimonial da Cia. X, em

31/01/X1, o saldo da conta investimentos.

Considere a afirmativa a seguir:

Trata-se de operação pela qual a companhia transfere parcelas do seu patrimônio para uma ou mais sociedades, constituídas para esse fim ou já existentes, extinguindo-se a companhia, se houver versão de todo o seu patrimônio, ou dividindo-se o seu capital, se parcial a versão.

Essa assertiva diz respeito a uma

No dia 01/12/2019, uma empresa aplicou o valor total de R$ 360.000,00 em diversos ativos financeiros. As características de cada instrumento financeiro adquirido e a classificação feita pela empresa quanto ao método de mensuração, são apresentadas na tabela a seguir:

Os valores evidenciados no Balanço Patrimonial de 31/12/2019, para os instrumentos mensurados ao custo amortizado, mensurados ao valor justo por meio de outros resultados abrangentes e mensurados ao valor justo por meio do resultado, foram,

respectivamente, em reais:

O valor registrado no Patrimônio Líquido da empresa Refrigerantes Saudáveis S.A. era, em 31/12/2019, R$ 40.000.000,00. A empresa Todas as Bebidas S.A. adquiriu, nessa data, 80% do total das ações da Refrigerantes Saudáveis S.A. e passou a deter o seu controle. O valor justo líquido dos ativos e passivos identificáveis da Refrigerantes Saudáveis S.A. era, em 31/12/2019, R$ 45.000.000,00, e o preço pago pela Todas as Bebidas S.A. pela aquisição foi R$ 42.000.000,00.

A composição da conta Investimentos no balanço individual da empresa Todas as Bebidas S.A., referente exclusivamente à aquisição da participação citada, era, na data da aquisição:

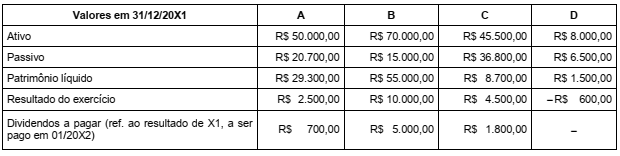

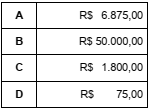

Em 31/12/20X1, a Investidora recebeu os seguintes saldos dos Balanços Patrimoniais de suas investidas:

Todos os investimentos foram adquiridos em 01/01/20X1 pelos valores de:

Durante o ano 20X1, não houve mudança de participação acionária e nem evidência de perda de valor significativo no valor justo desses investimentos.

Seguindo o CPC 18 (R2) e a legislação societária brasileira, o saldo dos investimentos em A, B, C e D em 31/12/20X1 no Balanço Patrimonial individual da Investidora é, respectivamente, de:

Quando as debêntures forem emitidas com prêmio, ele será pago ao investidor no resgate, consistindo em condições muito atraentes para os debenturistas no lançamento dos títulos.

O ágio derivado da expectativa de rentabilidade futura — goodwill —, gerado internamente, é reconhecido como ativo quando advém de direitos contratuais ou outros direitos legais, podendo ser mensurado com confiabilidade ao custo.