Questões de Concurso

Sobre investimentos em contabilidade geral

Foram encontradas 2.025 questões

Com base nas informações apresentadas e considerando que todas as ações tenham sido vendidas, assinale a alternativa que apresenta a correta contabilização dessa operação.

• valor em uso: R$ 80.000,00. • valor justo líquido das despesas de venda: R$ 70.000,00.

Com base nessas informações e nas demonstrações contábeis de 2021, a empresa irá reconhecer

Com base nessas informações, assinale a alternativa que apresenta corretamente o valor total do custo de aquisição dessa máquina.

1. Valor de aquisição do título: $ 80.000. 2. Vencimento: 31/12/2025. 3. Taxa de juros: 10% ao ano. 4. Resgate do montante total, composto pelo valor de aquisição do título mais os rendimentos financeiros à taxa de juros de 10% ao ano: 31/12/2025. 5. O título tem liquidez de mercado. 6. Por se tratar de ativo financeiro com liquidez de mercado, a Cia. Gama o mensura ao valor justo por meio do resultado.

Os saldos da aplicação financeira ao final de cada ano, considerando o custo amortizado e o valor justo mensurado pela cotação do título público federal no mercado financeiro, são os seguintes:

Data Custo amortizado, em R$ Valor justo, em R$ 31/12/2022 80.000 80.000 31/12/2023 88.000 87.000 31/12/2024 96.800 95.000 31/12/2025 106.480 106.480

Com base nas informações apresentadas, assinale a alternativa correta.

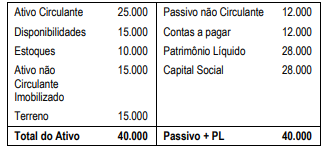

A Cia X, em 31/12/X0, apresentava o seguinte balanço patrimonial:

A Cia, Y, em 01/01/X1, adquiriu 80% de participação na Cia, X por R$35.200. Na data, o valor justo estimado dos estoques era de R$14.000.

No ano de X1, a Cia, X reconheceu receita de prestação de serviços para terceiros de R$50.000, enquanto os custos e as despesas relacionadas à prestação foram de R$30.000, Já a Cia Y, reconheceu receita de prestação de serviços para terceiros de R$80.000, enquanto os custos e as despesas relacionados à prestação foram de R$40.000, Ainda, em X1, a Cia, X vendeu o terreno para terceiros por R$24.000 à vista.

Assinale a opção que indica a receita com equivalência patrimonial, contabilizada na Demonstração do Resultado do Exercício individual da Cia, Y em 31/12/X1, considerando que seu único investimento era na Cia, X.

Com base nessa informação, assinale a opção em que é apresentada a exceção a essa regra.

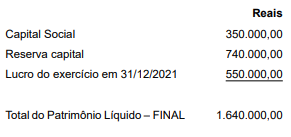

Com base nessas informações, assinale a alternativa que apresenta o valor do referido investimento em 31/12/2021, considerando a informação de que a empresa A pagou, antecipadamente, um dividendo de R$ 200.000,00 para sua controladora.

Essa empresa (do ramo da construção civil) enquadra-se no regime de apuração pelo Lucro Presumido para fins de Imposto de Renda, e, no 3ºrimestre de 2022, teve faturamento trimestral de R$ 2.000.000,00, somente em relação a esse tipo de prestação de serviço.

A Contribuição Social sobre o Lucro Líquido (CSLL), ao final do 3º trimestre de 2022 será, em reais, de

Além disso, existem outros encargos previdenciários a serem pagos, tais como o SAT, as contribuições devidas a terceiros, o FGTS e outros.

Também existem encargos previdenciários sobre a folha de salários do empregado, que, embora retidos pelo empregador, são descontados do salário do funcionário.

O empregador faz a retenção da contribuição no momento do registro da folha de pagamento, repassando ao INSS, posteriormente, o valor descontado.

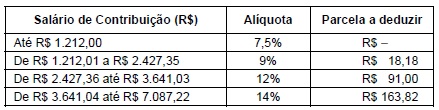

Considere os percentuais de INSS que foram aplicados em 2022, de acordo com tabela progressiva abaixo:

(Disponível em: INSS − https://www.gov.br)

Relativamente a um funcionário que tenha percebido salário de R$ 5.000,00, em outubro de 2022, a retenção da contribuição devida por ele ao INSS e o valor da parte devida pela empresa ao INSS deveriam ser, em reais, respectivamente, de

Com o aumento da taxa Selic, o número de investidores em produtos de renda fixa passou de 9,6 milhões para 12,6 milhões. O Tesouro Direto já soma mais de 2,1 milhões de CPFs, com alta de 25% em relação ao 3º trimestre de 2021.

‘Os números mostram que o brasileiro continua buscando oportunidades e diversificação de investimentos, seja em produtos de bolsa ou de renda fixa. Esses dados demonstram que ainda há um enorme potencial no país e que milhões de pessoas já começaram a diversificar sua carteira para além da tradicional poupança. Isso explica o saldo positivo e crescimento recorrente do número de pessoas físicas nos últimos anos’, avalia Felipe Paiva, diretor de Relacionamento com Clientes e Pessoa Física da B3.

Disponível em: https://www.b3.com.br/pt_br/noticias/numero-de-investidores-na-b3-cresce-mesmo-em-cenario-de-altavolatilidade.htm. Acesso em: 23 jan. 2023.

A reportagem mostra um número crescente de investidores no mercado brasileiro. No entanto, ao escolher os ativos para montar sua carteira, os investidores devem avaliar tanto o risco como o retorno esperado de tais investimentos.

Sobre essa relação, é CORRETO afirmar que:

Em relação a receitas, despesas, custos e resultados contábeis, julgue o item subsequente.

Por constituir um valor de ingresso no patrimônio da entidade, o custo corrente assemelha-se ao custo histórico, mas, diferentemente deste, o custo corrente reflete condições na data da mensuração.

Em relação a receitas, despesas, custos e resultados contábeis, julgue o item subsequente.

Uma redução em conta patrimonial ativa constitui necessariamente uma despesa.