Questões de Contabilidade Geral - Legislação de Contabilidade para Concurso

Foram encontradas 3.476 questões

Esse procedimento contraria o disposto no Princípio Contábil estabelecido pelas Normas Brasileiras da Contabilidade

Nesse caso, considerando somente as informações apresentadas e os preceitos das Normas (Pronunciamentos, Orientações e Interpretações) emitidas pelo CPC, é correto afirmar que:

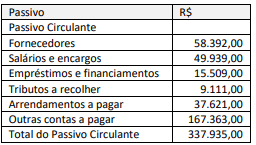

Em se tratando dos preceitos da Lei n° 6.404/1976 e sobre a divulgação de outras contas a pagar, é correto afirmar que:

No ambiente brasileiro, diversos casos de fraudes contábeis vêm ocorrendo nos últimos anos. Nesse contexto, pode-se considerar que tanto o conselho de administração como o conselho fiscal possuem funções que visam reduzir a assimetria informacional. Dessa forma, percebe-se sua importância para o mercado de capitais e para os investidores.

Assim, conforme a Lei n° 6.404/1976 e suas alterações, compete aos membros do conselho fiscal:

Considerando as informações apresentadas e conforme os preceitos do CPC 26- Apresentação das Demonstrações Contábeis, esse relato indica que:

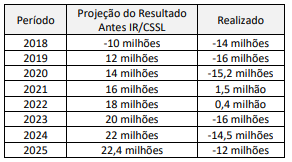

A partir disso, um contador recém-contratado atestou uma recorrente e acentuada discrepância entre as estimativas feitas pela empresa e os resultados por ela alcançados. É de se destacar que, durante o período apresentado, a empresa, novamente, incrementou o ativo fiscal diferido. O que representou quase 40% do ativo total da empresa.

Nesse caso, considerando somente as informações apresentadas e segundo o CPC 32 - Tributos sobre o lucro, o contador identificou que:

Acerca da Lei 6.404/1976 e legislação correlata, julgue o item a seguir.

Entre as operações que não afetam o capital circulante

líquido mas, pela sua importância, merecem o registro na

demonstração de origens e aplicação de recursos, destaca-se

a alienação de bens do ativo permanente em longo prazo.

Acerca da Lei 6.404/1976 e legislação correlata, julgue o item a seguir.

Se, ao adquirir estoque para revenda a prazo em moeda

estrangeira, uma empresa registrar a variação cambial em

conta específica, a contrapartida da variação cambial será a

conta estoque para revenda.

O registro do ágio na emissão de debêntures ou ações é classificado como outras receitas operacionais na demonstração do resultado do exercício.

O registro do deságio na emissão de debêntures provoca acréscimo no passivo.

A aplicação poderá ser feita

Todas as alternativas abaixo fazem parte da referida classificação, EXCETO: