Questões de Contabilidade Geral - Legislação de Contabilidade para Concurso

Foram encontradas 3.476 questões

Q2229948

Contabilidade Geral

No início de 2022, a Lambda S.A. iniciou negociação para adquirir o controle acionário da Sigma S.A., mediante a

aquisição da totalidade da participação acionária que os atuais acionistas controladores possuem, o que equivale

a 80% do total das ações do capital social. No protocolo preliminar de negociação, assinado entre as partes em

31/03/2022, ficou acordado que a operação se dará por meio de troca de participações acionárias, de forma que a

Lambda S.A. emitirá, na data acordada para a transferência de controle, uma quantidade determinada de ações, que

será destinada aos antigos (atuais) acionistas controladores da Sigma S.A., e em troca assumirá as ações que eles

possuem no capital social da Sigma S.A., e consequentemente seu controle. Em 30/06/2022, foi assinado o contrato

final entre as partes, que determinou o dia 31/08/2022 como o de transferência do controle da Sigma S.A. A fim de

subsidiar a negociação, foi contratada uma empresa de consultoria especializada em valuation, que emitiu laudo de

avaliação da Sigma S.A., relativo a 30/06/2022, que apontou como $ 10.000 o valor justo da empresa. Esse mesmo laudo

apontou que o valor justo dos ativos líquidos da empresa, nessa data, era $ 6.000, adicionalmente seu patrimônio

líquido era $ 4.000. Com base nesse laudo de avaliação, em 31/08/2022 a Lambda S.A. emitiu 1.000 ações ordinárias,

sem valor nominal, em prol dos antigos acionistas não controladores da Sigma S.A. Para o aumento de capital social, a

Lambda S.A. destinou 10% do valor da contraprestação transferida aos antigos acionistas controladores da Sigma S.A.

A Lambda S.A. é de capital aberto, e em 31/03/2022 o valor justo de suas ações era $ 8,00, em 30/06/2022 era $ 10,00 e

em 31/08/2022 era $ 12,00. Com base nessas informações e considerando as diretrizes da Norma Brasileira de

Contabilidade NBC TG 15 (R4) – Combinação de Negócios, assinale a alternativa correta.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área de Conhecimento: Contabilidade |

Q2228503

Contabilidade Geral

A respeito do tratamento contábil de itens do imobilizado, julgue o item a seguir.

Quando da baixa de um item de ativo imobilizado, os

eventuais ganhos devem ser classificados como receita de

venda e reconhecidos no resultado do período.

Q2227709

Contabilidade Geral

Texto associado

Para responder à questão, considere as previsões da Lei nº 6.404/1976, que

dispõe sobre as Sociedades por Ações (Lei das SAs).

Com base na Lei nº 6.404/1976, assinale a alternativa correta acerca do “Grupo de

Sociedades”, que pode ser constituído pela controladora e suas controladas.

Q2227708

Contabilidade Geral

Texto associado

Para responder à questão, considere as previsões da Lei nº 6.404/1976, que

dispõe sobre as Sociedades por Ações (Lei das SAs).

Conforme a Lei das SAs, não havendo deliberação em contrário da assembleia-geral,

o prazo para pagamento do dividendo, a contar da data em que for declarado e, em qualquer caso,

dentro do exercício social, é de quantos dias?

Q2227707

Contabilidade Geral

Texto associado

Para responder à questão, considere as previsões da Lei nº 6.404/1976, que

dispõe sobre as Sociedades por Ações (Lei das SAs).

São competências do Conselho de Administração da entidade, EXCETO:

Q2227706

Contabilidade Geral

Texto associado

Para responder à questão, considere as previsões da Lei nº 6.404/1976, que

dispõe sobre as Sociedades por Ações (Lei das SAs).

Assinale a alternativa correta quanto à Assembleia-Geral Ordinária e sua

regulamentação na Lei das SAs.

Q2227705

Contabilidade Geral

Texto associado

Para responder à questão, considere as previsões da Lei nº 6.404/1976, que

dispõe sobre as Sociedades por Ações (Lei das SAs).

Analise as assertivas abaixo e assinale a alternativa correta quanto aos direitos dos

acionistas passíveis de privação pelo estatuto social e pela assembleia-geral.

I. Participar dos lucros sociais. II. Participar do acervo da companhia, em caso de liquidação. III. Fiscalizar, na forma prevista nessa lei, a gestão dos negócios sociais.

I. Participar dos lucros sociais. II. Participar do acervo da companhia, em caso de liquidação. III. Fiscalizar, na forma prevista nessa lei, a gestão dos negócios sociais.

Q2227704

Contabilidade Geral

Texto associado

Para responder à questão, considere as previsões da Lei nº 6.404/1976, que

dispõe sobre as Sociedades por Ações (Lei das SAs).

Analise as assertivas abaixo quanto aos requisitos preliminares para constituição da

companhia:

I. Subscrição, pelo menos por 3 (três) pessoas, de todas as ações em que se divide o capital social fixado no estatuto.

II. Realização, como entrada, de 5% (cinco por cento), no mínimo, do preço de emissão das ações subscritas em dinheiro.

III. Depósito, no Banco do Brasil S/A., ou em outro estabelecimento bancário autorizado pela Comissão de Valores Mobiliários, da parte do capital realizado em dinheiro.

IV. Caso a companhia não se constitua dentro de 12 (doze) meses da data do depósito, o banco restituirá as quantias depositadas diretamente aos subscritores.

Quais estão corretas?

I. Subscrição, pelo menos por 3 (três) pessoas, de todas as ações em que se divide o capital social fixado no estatuto.

II. Realização, como entrada, de 5% (cinco por cento), no mínimo, do preço de emissão das ações subscritas em dinheiro.

III. Depósito, no Banco do Brasil S/A., ou em outro estabelecimento bancário autorizado pela Comissão de Valores Mobiliários, da parte do capital realizado em dinheiro.

IV. Caso a companhia não se constitua dentro de 12 (doze) meses da data do depósito, o banco restituirá as quantias depositadas diretamente aos subscritores.

Quais estão corretas?

Q2227703

Contabilidade Geral

Texto associado

Para responder à questão, considere as previsões da Lei nº 6.404/1976, que

dispõe sobre as Sociedades por Ações (Lei das SAs).

Em relação ao consórcio de companhias ou outras sociedades, analise as assertivas

a seguir à luz das disposições da Lei nº 6.404/1976:

I. É expressamente vedada a constituição de consórcios desprovidos de personalidade jurídica, havendo, dessa forma, presunção de solidariedade.

II. Para fins de garantia da finalidade estatutária e eficiência na atuação, está dispensado o registro e publicidade do contrato de consórcio.

III. O contrato de consórcio deverá necessariamente prever a forma de deliberação sobre assuntos de interesse comum, com o número de votos que cabe a cada consorciado.

Quais estão corretas?

I. É expressamente vedada a constituição de consórcios desprovidos de personalidade jurídica, havendo, dessa forma, presunção de solidariedade.

II. Para fins de garantia da finalidade estatutária e eficiência na atuação, está dispensado o registro e publicidade do contrato de consórcio.

III. O contrato de consórcio deverá necessariamente prever a forma de deliberação sobre assuntos de interesse comum, com o número de votos que cabe a cada consorciado.

Quais estão corretas?

Q2227702

Contabilidade Geral

Texto associado

Para responder à questão, considere as previsões da Lei nº 6.404/1976, que

dispõe sobre as Sociedades por Ações (Lei das SAs).

Segundo prevê o Artigo 29 da Lei das SAs: “as ações da companhia aberta somente

poderão ser negociadas depois de realizados _________ do preço de emissão”.

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

Q2225603

Contabilidade Geral

Com base na Lei nº 6.404/1976, assinale a alternativa correta quanto à obrigatoriedade de elaboração e divulgação do Balancete de Verificação.

Ano: 2017

Banca:

CONSULPLAN

Órgão:

Prefeitura de Sabará - MG

Prova:

CONSULPLAN - 2017 - Prefeitura de Sabará - MG - Contador |

Q2223737

Contabilidade Geral

De acordo com a Lei nº 6.404/76 e alterações posteriores, as notas explicativas devem:

I. Apresentar informações sobre a base de preparação das demonstrações financeiras e das práticas contábeis específicas selecionadas e aplicadas para negócios e eventos significativos. II. Divulgar as informações exigidas pelas práticas contábeis adotadas no Brasil que não estejam apresentadas em nenhuma outra parte das demonstrações financeiras. III. Fornecer informações adicionais não indicadas nas próprias demonstrações financeiras e consideradas necessárias para uma apresentação adequada. IV. Corrigir eventuais erros descobertos depois que a referida demonstração financeira estiver pronta.

Está(ão) INCORRETA(S) apenas a(s) afirmativa(s)

I. Apresentar informações sobre a base de preparação das demonstrações financeiras e das práticas contábeis específicas selecionadas e aplicadas para negócios e eventos significativos. II. Divulgar as informações exigidas pelas práticas contábeis adotadas no Brasil que não estejam apresentadas em nenhuma outra parte das demonstrações financeiras. III. Fornecer informações adicionais não indicadas nas próprias demonstrações financeiras e consideradas necessárias para uma apresentação adequada. IV. Corrigir eventuais erros descobertos depois que a referida demonstração financeira estiver pronta.

Está(ão) INCORRETA(S) apenas a(s) afirmativa(s)

Ano: 2017

Banca:

CONSULPLAN

Órgão:

Prefeitura de Sabará - MG

Prova:

CONSULPLAN - 2017 - Prefeitura de Sabará - MG - Contador |

Q2223736

Contabilidade Geral

Segundo a Lei nº 6.404/76, em seu a Art. 176, versa que “ao fim de cada exercício social, a diretoria fará elaborar,

com base na escrituração mercantil da companhia, as seguintes demonstrações financeiras, que deverão exprimir

com clareza a situação do patrimônio da companhia e as mutações ocorridas no exercício”:

Ano: 2017

Banca:

CONSULPLAN

Órgão:

Prefeitura de Sabará - MG

Prova:

CONSULPLAN - 2017 - Prefeitura de Sabará - MG - Contador |

Q2223733

Contabilidade Geral

O balanço patrimonial é ferramenta importante na tomada de decisões das empresas. Determinada empresa, ao

executar seu balanço, verificou que havia obrigações em moeda estrangeira, com cláusula de paridade cambial. De

acordo com a legislação vigente (Lei nº 6.404/76 e alterações posteriores), para reconhecer estas obrigações no

balanço, a empresa deve

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

TSE

Prova:

CESPE / CEBRASPE - 2007 - TSE - Analista Judiciário - Contabilidade |

Q2218746

Contabilidade Geral

De acordo com os critérios de avaliação do ativo estabelecidos

na Lei das Sociedades por Ações, são passíveis de avaliação pelo

valor de mercado

Ano: 2007

Banca:

CESPE / CEBRASPE

Órgão:

TSE

Prova:

CESPE / CEBRASPE - 2007 - TSE - Analista Judiciário - Contabilidade |

Q2218745

Contabilidade Geral

Nos termos da Lei das Sociedades por Ações, para efeito de

distribuição do dividendo obrigatório, constitui parcela não

realizada do lucro líquido o(a)

Ano: 2023

Banca:

IBADE

Órgão:

Prefeitura de Rio Branco - AC

Prova:

IBADE - 2023 - Prefeitura de Rio Branco - AC - Contador |

Q2212407

Contabilidade Geral

Nos termos do item 2.22 da Norma Brasileira de

Contabilidade – NBC TSP Estrutura Conceitual, o objetivo

principal dos governos e da maioria das entidades do setor

público é prestar os serviços necessários para a sociedade.

Consequentemente, o desempenho dos governos e da

maioria das entidades do setor público não está total ou

adequadamente refletido em qualquer medida de

resultados financeiros. Portanto,

______________________.

Assinale a alternativa que complete o texoto adequadamente.

Assinale a alternativa que complete o texoto adequadamente.

Ano: 2023

Banca:

IBADE

Órgão:

Prefeitura de Rio Branco - AC

Prova:

IBADE - 2023 - Prefeitura de Rio Branco - AC - Contador |

Q2212405

Contabilidade Geral

3. O item 2.16 da Norma Brasileira de Contabilidade – NBC

TSP Estrutura Conceitual estabelece o seguinte:

“A informação sobre _______ do governo ou de outra entidade do setor público contribui para as avaliações do desempenho e da liquidez e da solvência da entidade. Ela indica como a entidade arrecadou e utilizou os recursos durante o período, inclusive os empréstimos tomados e pagos, bem como as suas aquisições e vendas, por exemplo, do seu ativo imobilizado. Identifica também os recursos recebidos a partir de, por exemplo, tributos e investimentos ou as transferências de recursos concedidas ou recebidas em transações com outros governos, órgãos governamentais ou organismos internacionais. A informação sobre _______ também pode subsidiar as avaliações sobre a conformidade da entidade com o que foi definido pelos responsáveis pela gestão financeira e informar a avaliação dos montantes e fontes prováveis de recursos para dar suporte aos objetivos da prestação de serviços.”

As lacunas acima devem ser preenchidas com a seguinte expressão:

“A informação sobre _______ do governo ou de outra entidade do setor público contribui para as avaliações do desempenho e da liquidez e da solvência da entidade. Ela indica como a entidade arrecadou e utilizou os recursos durante o período, inclusive os empréstimos tomados e pagos, bem como as suas aquisições e vendas, por exemplo, do seu ativo imobilizado. Identifica também os recursos recebidos a partir de, por exemplo, tributos e investimentos ou as transferências de recursos concedidas ou recebidas em transações com outros governos, órgãos governamentais ou organismos internacionais. A informação sobre _______ também pode subsidiar as avaliações sobre a conformidade da entidade com o que foi definido pelos responsáveis pela gestão financeira e informar a avaliação dos montantes e fontes prováveis de recursos para dar suporte aos objetivos da prestação de serviços.”

As lacunas acima devem ser preenchidas com a seguinte expressão:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Espumoso - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Espumoso - RS - Agente De Controle Interno |

Q2209052

Contabilidade Geral

Considerando as Normas de Contabilidade do Setor Público, é exemplo de item não

incluído no custo dos estoques e que deve ser reconhecido como despesa do período em que é

incorrido:

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de Pindamonhangaba - SP

Prova:

VUNESP - 2023 - Prefeitura de Pindamonhangaba - SP - Auditor do SUS |

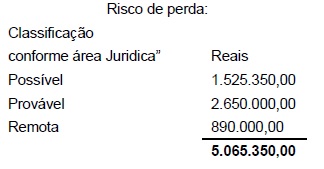

Q2208764

Contabilidade Geral

Assinale a alternativa que indica o valor, em Reais, a

ser contabilizado pelo contador de uma entidade publica, referente as contingências fiscais e trabalhistas

envolvendo essa entidade, e que foram avaliadas pela

sua área jurídica, com as seguintes classificações de risco de perda, seguindo o estabelecido pelas normas contábeis brasileiras: