Questões de Concurso

Sobre legislação de contabilidade em contabilidade geral

Foram encontradas 3.826 questões

Julgue o item subsequente.

O § 3º do art. 183, da Lei nº 6.404, de 1976, dispõe que a

companhia, periodicamente, deverá realizar análise sobre

a recuperação dos valores registrados no imobilizado e

no intangível, objetivando reconhecer as perdas de valor

do capital aplicado e dos ajustes da vida útil econômica

estimada dos referidos bens com o fito de proporcionar a

correta avaliação patrimonial (realidade patrimonial).

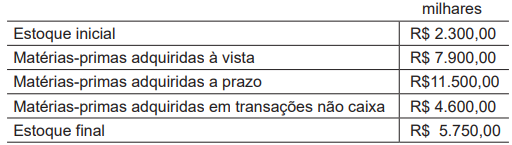

Considere que os valores apresentados na Tabela atendem às disposições do Pronunciamento CPC 09 quanto ao tratamento de tributos.

Na apresentação da Demonstração do Valor Adicionado, o valor relativo a tais matérias-primas no grupo Insumos, adquiridos de terceiros (em milhares de reais), é de

Considerando somente essas informações e as disposições do Pronunciamento CPC 01 (R1) - Redução ao valor recuperável de ativos, essa companhia

No caso da Demonstração do Resultado Abrangente, nas disposições do Pronunciamento CPC 26 (R1), consta que o(s)

À luz das disposições do Pronunciamento CPC 25, essas perdas

Considerando-se somente essas informações e as disposições do Pronunciamento CPC 02 (R2) - Efeitos das mudanças nas taxas de câmbio e conversão de demonstrações contábeis, em 31/12/20x2, essa companhia deverá demonstrar o saldo a pagar convertido pela

Uma das possibilidades de suspensão da capitalização dos custos de empréstimos atribuíveis a um ativo qualificável ocorre

Considerando a relevância de tais informações na estrutura da companhia e as disposições do Pronunciamento CPC 23, essa companhia deve

Em decorrência desse cenário e à luz das disposições do Pronunciamento CPC 36 (R3) - Demonstrações Consolidadas, a partir da aprovação da referida legislação, a Cia. W1 deve

No Pronunciamento CPC 03 (R2) fica estabelecido que os fluxos de caixa EXCLUEM:

Qual deve ser a opinião do auditor independente a ser expressa no relatório de auditoria?

De acordo com a Lei nº 6.404/1976, as partes beneficiárias conferirão aos seus titulares direito de crédito eventual contra a companhia, consistente na participação nos

De acordo com a Lei nº 6.404/1976, o preço de emissão das ações sem valor nominal será fixado na

Custo histórico de um ativo é a importância fornecida para se adquirir ou desenvolver um ativo, o qual corresponde ao caixa ou os equivalentes de caixa ou o valor de outra importância fornecida à época de sua aquisição ou desenvolvimento.

Um ativo é um recurso controlado no presente pela entidade em decorrência de eventos passados. Esse recurso deve proporcionar o potencial de gerar fluxos de caixa ou de prestação de serviços. Além disso, para ser reconhecido patrimonialmente, é imperioso que possua uma forma física e que a entidade detenha sua propriedade legal.

Nos termos da NBC TSP – Estrutura Conceitual, a informação que representa fielmente um fenômeno econômico deve retratar a substância da transação, a qual pode não corresponder, necessariamente, à sua forma jurídica

Tendo por fundamento a Norma Brasileira de Contabilidade – NBC TSP Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público –, do Conselho Federal de Contabilidade (CFC), julgue o item.

As características qualitativas da informação incluídas

nos RCPGs são a relevância, a representação

fidedigna, a compreensibilidade, a tempestividade, a

comparabilidade e a verificabilidade. Todas funcionam

de forma completamente independente e devem

ser integralmente alcançadas para uma informação

financeira divulgada ser considerada útil para

os usuários.