Questões de Contabilidade Geral - Legislação de Contabilidade para Concurso

Foram encontradas 3.476 questões

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Lourenço da Serra - SP

Prova:

Avança SP - 2023 - Prefeitura de São Lourenço da Serra - SP - Contador |

Q2204003

Contabilidade Geral

Texto associado

Para resolução da questão utilize como referência os dados a seguir:

I. Em 15/02/0222 uma empresa industrial assina

contrato para aquisição de uma retroescavadeira

de última geração. Em 28/03/22 o equipamento é entregue, sendo pago integralmente à vista na

ocasião. Seu preço de aquisição é de R$

1.060.000,00, e a empresa arcou com frete de R$

80.000,00, além de imposto de importação, no

valor de R$ 120.000,00.

II. Em 01/04/2022 a máquina já estava disponível

para uso e em condição de funcionamento na

forma pretendida pela administração.

III. No entanto, antes de colocar a

retroescavadeira em operação foi necessário

treinar os servidores para pilotá·-la

adequadamente. Para tanto, foi contratado um

especialista para ministrar um curso de um mês,

no valor de R$ 25.000,00. Por fim, a

retroescavadeira entrou em efetiva operação

apenas em 01/05/2022.

IV. O Manual do fabricante informa que a vida útil da máquina é de 15 anos, e o valor residual

estimado é de R$ 360.000,00.

Sobre as características do Passivo, na forma

como definidas pela NBC TG 3 Estrutura

Conceitual para Relatório Financeiro, do

Conselho Federal de Contabilidade, julgue se é

verdadeiro (V) ou falso (F) para o que se afirma

a seguir, assinalando a alternativa que representa

a sequência correta.

( ) A obrigação é o dever ou responsabilidade que a entidade não tem a capacidade prática de evitar.

( ) Se a parte tem obrigação de transferir um recurso econômico, ocorre que outra parte tem o direito de receber esse recurso econômico. Portanto, um requisito para uma parte reconhecer o passivo e mensurá-lo a um valor específico implica que outra parte deve reconhecer um ativo e mensurá-lo pelo mesmo valor.

( ) Passivo é uma obrigação presente ou futura da entidade de transferir um recurso econômico como resultado de eventos presentes ou futuros.

( ) A obrigação é o dever ou responsabilidade que a entidade não tem a capacidade prática de evitar.

( ) Se a parte tem obrigação de transferir um recurso econômico, ocorre que outra parte tem o direito de receber esse recurso econômico. Portanto, um requisito para uma parte reconhecer o passivo e mensurá-lo a um valor específico implica que outra parte deve reconhecer um ativo e mensurá-lo pelo mesmo valor.

( ) Passivo é uma obrigação presente ou futura da entidade de transferir um recurso econômico como resultado de eventos presentes ou futuros.

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Lourenço da Serra - SP

Prova:

Avança SP - 2023 - Prefeitura de São Lourenço da Serra - SP - Contador |

Q2204000

Contabilidade Geral

Texto associado

Para resolução da questão utilize como referência os dados a seguir:

I. Em 15/02/0222 uma empresa industrial assina

contrato para aquisição de uma retroescavadeira

de última geração. Em 28/03/22 o equipamento é entregue, sendo pago integralmente à vista na

ocasião. Seu preço de aquisição é de R$

1.060.000,00, e a empresa arcou com frete de R$

80.000,00, além de imposto de importação, no

valor de R$ 120.000,00.

II. Em 01/04/2022 a máquina já estava disponível

para uso e em condição de funcionamento na

forma pretendida pela administração.

III. No entanto, antes de colocar a

retroescavadeira em operação foi necessário

treinar os servidores para pilotá·-la

adequadamente. Para tanto, foi contratado um

especialista para ministrar um curso de um mês,

no valor de R$ 25.000,00. Por fim, a

retroescavadeira entrou em efetiva operação

apenas em 01/05/2022.

IV. O Manual do fabricante informa que a vida útil da máquina é de 15 anos, e o valor residual

estimado é de R$ 360.000,00.

Com base no regramento do Conselho Federal de

Contabilidade, é correto afirmar que, no

reconhecimento inicial com base no valor de

custo, o Ativo em questão deve ser mensurado e

registrado pelo valor de:

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Lourenço da Serra - SP

Prova:

Avança SP - 2023 - Prefeitura de São Lourenço da Serra - SP - Contador |

Q2203999

Contabilidade Geral

De acordo com a NBC TG 3 Estrutura Conceitual

para Relatório Financeiro, do Conselho Federal

de Contabilidade, é correto afirmar que Ativo:

Q2203179

Contabilidade Geral

Uma empresa ganhou, em transferência do governo do

município de Goiânia, o direito de aterrisagem no aeroporto

local. Essa licença, conforme o CPC 04, deve ser mensurada

pelo

Q2203066

Contabilidade Geral

A Norma Brasileira de Contabilidade (NBC) TG 27 (R4) trata

de “Ativo Imobilizado” e contém o processo de depreciação,

que consiste na alocação sistemática do valor depreciável

de um ativo ao longo da sua vida útil. Essa norma menciona

que cada componente de um item do ativo imobilizado com

custo significativo em relação ao custo total do item deve ser

depreciado individualmente. Para a determinação da vida útil

de um ativo, o elaborador das demonstrações contábeis

deve considerar alguns fatores. Portanto, conforme a NBC

TG 27 (R4), representa um desses fatores

Ano: 2023

Banca:

FURB

Órgão:

Prefeitura de Timbó - SC

Prova:

FURB - 2023 - Prefeitura de Timbó - SC - Contador |

Q2201751

Contabilidade Geral

Segundo as normas brasileiras de contabilidade,

assinale a alternativa correspondente ao termo utilizado

para descrever de forma racional o registro estruturado

dos fatos administrados de ordem econômica:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Piratininga - SP

Prova:

OBJETIVA - 2023 - Prefeitura de Piratininga - SP - Contador |

Q2200938

Contabilidade Geral

Em conformidade com a Lei nº 6.404/1976 —

Sociedades por Ações, o exercício social terá duração de:

Q2197319

Contabilidade Geral

Com relação à proposta de destinação do lucro,

tratada no Art. 192 da Lei 6404/76, assinale a

alternativa correta entre as opções abaixo.

Q2197306

Contabilidade Geral

De acordo com o Art. 176 da Lei nº 6404/76, ao final

de cada exercício, a diretoria fará elaborar as

demonstrações financeiras. Assinale a alternativa

correta que contém essas demonstrações:

Q2197304

Contabilidade Geral

Com relação à reserva legal, destacada no artigo 193

da Lei n.6404/76, assinale a alternativa correta para

os limites aplicados antes de qualquer outra

destinação.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRF-MG

Prova:

Instituto Consulplan - 2023 - CRF-MG - Contador |

Q2194929

Contabilidade Geral

Texto associado

CONHECIMENTOS DO CARGO

O Pronunciamento Técnico CPC 46 – Mensuração a Valor

Justo define o valor justo como preço que seria recebido

pela venda de um ativo ou que seria pago pela transferência de um passivo em uma transação não forçada entre participantes do mercado na data de mensuração. Nesse sentido, assinale a afirmativa INCORRETA.

Q2188097

Contabilidade Geral

Em consonância com a Lei Federal nº 6.404/76, as

demonstrações serão complementadas por notas explicativas e outros quadros analíticos ou demonstrações

contábeis necessárias para esclarecimento da situação

patrimonial e dos resultados do exercício. Além de outras

determinações, as notas explicativas devem

Q2188091

Contabilidade Geral

Ao destinar para a reserva de incentivos fiscais a parcela

do lucro líquido decorrente de doações ou de subvenções governamentais para investimentos, essa parcela

Q2188090

Contabilidade Geral

De acordo com as normas contábeis brasileiras, uma provisão deve ser reconhecida, entre outras variáveis, quando

Ano: 2022

Banca:

FGV

Órgão:

Prefeitura de Manaus - AM

Prova:

FGV - 2022 - Prefeitura de Manaus - AM - Contador |

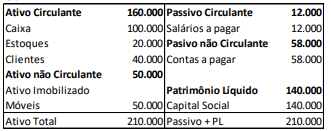

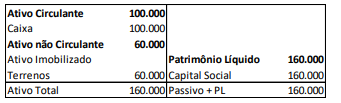

Q2186417

Contabilidade Geral

Em 31/12/X0, as Cias X e Y, independentes, apresentavam os

seguintes balanços patrimoniais:

Cia X:

Cia y:

Em janeiro de X1, as Cias X e Y fazem uma fusão, constituindo a Cia Z. Na data, o valor de mercado do terreno era de R$80.000. Assinale a opção que indica a porcentagem da Cia Z que pertence ao sócio da Cia X após a fusão.

Cia X:

Cia y:

Em janeiro de X1, as Cias X e Y fazem uma fusão, constituindo a Cia Z. Na data, o valor de mercado do terreno era de R$80.000. Assinale a opção que indica a porcentagem da Cia Z que pertence ao sócio da Cia X após a fusão.

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Contador - 5S1 |

Q2185137

Contabilidade Geral

Assinale a alternativa correta no que se refere

às políticas contábeis adotadas e suas tratativas em

notas explicativas.

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de Pindamonhangaba - SP

Prova:

VUNESP - 2023 - Prefeitura de Pindamonhangaba - SP - Tesoureiro |

Q2184465

Contabilidade Geral

É correto afirmar que se aplica às entidades sem finalidade de lucro

Ano: 2023

Banca:

FGV

Órgão:

SEFAZ-MT

Prova:

FGV - 2023 - SEFAZ- MT - Fiscal de Tributos Estaduais (FTE) - Tarde |

Q2181788

Contabilidade Geral

Em 31/12/2008, uma sociedade empresária apresentou, em seu balanço patrimonial - Resultados de Exercícios Futuros, valor igual a R$50.000.

Assinale a opção que indica a apresentação deste montante no Balanço Patrimonial da sociedade empresária, após a adoção das modificações determinadas pela Lei nº 11.941/2009.

Assinale a opção que indica a apresentação deste montante no Balanço Patrimonial da sociedade empresária, após a adoção das modificações determinadas pela Lei nº 11.941/2009.

Ano: 2023

Banca:

FGV

Órgão:

SEFAZ-MT

Prova:

FGV - 2023 - SEFAZ- MT - Fiscal de Tributos Estaduais (FTE) - Tarde |

Q2181787

Contabilidade Geral

De acordo com o texto da NBC TG 47 - Receita de Contrato com Cliente, uma entidade deve divulgar em notas explicativas, para o período de relatório, as receitas reconhecidas de contratos com clientes que são divulgadas de forma separada das outras fontes de receitas, a menos que esses valores, de acordo com outras normas, sejam apresentados separadamente, na(o)

Ano: 2023

Banca:

FGV

Órgão:

SEFAZ-MT

Prova:

FGV - 2023 - SEFAZ- MT - Fiscal de Tributos Estaduais (FTE) - Tarde |

Q2181783

Contabilidade Geral

De acordo com a legislação contábil, no exercício em que o montante do dividendo obrigatório ultrapassar a parcela realizada do lucro líquido do exercício, a assembleia-geral poderá, por proposta dos órgãos de administração, destinar o excesso à constituição de reserva de lucros a realizar.

Em relação à determinação da parcela realizada do lucro líquido do exercício, analise as seguintes contas:

I. lucro inflacionário. II. resultado líquido positivo da equivalência patrimonial. III. lucro líquido na venda de estoque para empresa controlada. IV. ganhos líquidos decorrentes da realização da Reserva de Reavaliação, constituída enquanto permitida. V. ganhos líquidos em contabilização de ativo e passivo pelo valor de mercado, cujo prazo de realização financeira ocorre após o término do exercício social seguinte.

Considera-se realizada a parcela do lucro líquido do exercício que exceder da soma dos valores apresentados somente em

Em relação à determinação da parcela realizada do lucro líquido do exercício, analise as seguintes contas:

I. lucro inflacionário. II. resultado líquido positivo da equivalência patrimonial. III. lucro líquido na venda de estoque para empresa controlada. IV. ganhos líquidos decorrentes da realização da Reserva de Reavaliação, constituída enquanto permitida. V. ganhos líquidos em contabilização de ativo e passivo pelo valor de mercado, cujo prazo de realização financeira ocorre após o término do exercício social seguinte.

Considera-se realizada a parcela do lucro líquido do exercício que exceder da soma dos valores apresentados somente em