Questões de Contabilidade Geral - Legislação de Contabilidade para Concurso

Foram encontradas 3.476 questões

Q2266941

Contabilidade Geral

Texto associado

A Lei n.° 6.404/1976 é o marco regulatório da contabilidade

societária no Brasil. Considerando as disposições desse

diploma, julgue o item.

Nas empresas de objeto social comercial, os estoques

são item relevante do ativo total e, quando vendidos,

seu custo é evidenciado na Demonstração de

Resultados; nesse sentido, a atribuição do custo das

mercadorias vendidas deve levar em conta, via de regra,

o critério “primeiro a entrar, primeiro a sair” (PEPS) ou o

critério do “custo médio ponderado”, de acordo com as

Normas Brasileiras de Contabilidade.

Ano: 2023

Banca:

FEPESE

Órgão:

Companhia Águas de Joinville

Prova:

FEPESE - 2023 - Companhia Águas de Joinville - Auditor Interno |

Q2265671

Contabilidade Geral

A Lei nº 6.404/1976, quando trata dos dividendos intermediários, estabelece que a companhia que,

por força de lei ou de disposição estatutária, levantar

balanço semestral, poderá declarar, por deliberação dos

órgãos de administração, se autorizados pelo estatuto,

dividendo à conta do lucro apurado nesse balanço.

A companhia poderá, nos termos de disposição estatutária, levantar balanço e distribuir dividendos em períodos menores, desde que o total dos dividendos pagos em cada semestre do exercício social não exceda o montante:

A companhia poderá, nos termos de disposição estatutária, levantar balanço e distribuir dividendos em períodos menores, desde que o total dos dividendos pagos em cada semestre do exercício social não exceda o montante:

Ano: 2023

Banca:

FEPESE

Órgão:

Companhia Águas de Joinville

Prova:

FEPESE - 2023 - Companhia Águas de Joinville - Auditor Interno |

Q2265669

Contabilidade Geral

De acordo com o CPC 04 (R1), que trata sobre o

ativo intangível, o ágio derivado da expectativa de

rentabilidade futura (goodwill) gerado internamente:

Ano: 2023

Banca:

FEPESE

Órgão:

Companhia Águas de Joinville

Prova:

FEPESE - 2023 - Companhia Águas de Joinville - Analista de Gestão - Contador |

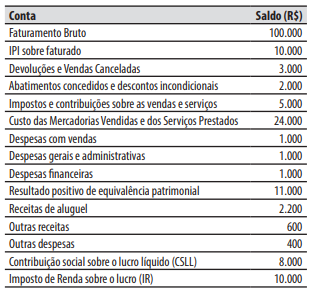

Q2265237

Contabilidade Geral

Texto associado

Caso 1

Considere que em 31/12/2022 uma empresa apresentou, hipoteticamente, os seguintes saldos em suas

contas:

Em relação ao Caso 1 apresentado, após elaborar

a Demonstração do Resultado do Exercício da citada

empresa, referente ao exercício de 2022, com base na

Lei Federal 6.404/1976, o lucro líquido do exercício

apurado será de:

Ano: 2023

Banca:

FEPESE

Órgão:

Companhia Águas de Joinville

Prova:

FEPESE - 2023 - Companhia Águas de Joinville - Analista de Gestão - Contador |

Q2265232

Contabilidade Geral

Analise o texto abaixo, retirado da Lei Federal

6.404/1976.

Serão classificadas como ........................................., enquanto não computadas no resultado do exercício em obediência ao regime de competência, as contrapartidas de aumentos ou diminuições de valor atribuídos a elementos do ativo e do passivo, em decorrência da sua avaliação a valor justo […].

Assinale a alternativa que completa corretamente a lacuna do texto.

Serão classificadas como ........................................., enquanto não computadas no resultado do exercício em obediência ao regime de competência, as contrapartidas de aumentos ou diminuições de valor atribuídos a elementos do ativo e do passivo, em decorrência da sua avaliação a valor justo […].

Assinale a alternativa que completa corretamente a lacuna do texto.

Ano: 2023

Banca:

FEPESE

Órgão:

Companhia Águas de Joinville

Prova:

FEPESE - 2023 - Companhia Águas de Joinville - Analista de Gestão - Contador |

Q2265230

Contabilidade Geral

De acordo com a Lei Federal 6.404/1976, o

resultado da correção monetária do capital realizado,

enquanto não capitalizado, deve ser registrado como:

Ano: 2023

Banca:

FEPESE

Órgão:

Companhia Águas de Joinville

Prova:

FEPESE - 2023 - Companhia Águas de Joinville - Analista de Gestão - Contador |

Q2265225

Contabilidade Geral

De acordo com a Lei Federal 6.404/1976, não será

obrigada à elaboração e publicação da demonstração

dos fluxos de caixa, a companhia fechada que apresente a seguinte situação:

Ano: 2023

Banca:

FEPESE

Órgão:

Companhia Águas de Joinville

Prova:

FEPESE - 2023 - Companhia Águas de Joinville - Analista de Gestão - Contador |

Q2265224

Contabilidade Geral

De acordo com a Lei Federal 6.404/1976, antes de

qualquer participação, do resultado do exercício serão

deduzidos:

Ano: 2023

Banca:

FEPESE

Órgão:

Companhia Águas de Joinville

Prova:

FEPESE - 2023 - Companhia Águas de Joinville - Analista de Gestão - Contador |

Q2265221

Contabilidade Geral

De acordo com a Lei Federal 6.404/1976, assinale

a alternativa que contém a demonstração financeira

que é de elaboração obrigatória somente para as

companhias abertas.

Ano: 2005

Banca:

FAPEU

Órgão:

TRE-SC

Prova:

FAPEU - 2005 - TRE-SC - Analista Judiciário - Contador |

Q2262823

Contabilidade Geral

Considere que a empresa ALFA detém 55% do Patrimônio Líquido da empresa BETA e que em

31/12/2004 a empresa BETA tinha um Patrimônio Líquido de R$ 500.000,00. Considere ainda

que os investimentos de ALFA em BETA são avaliados pelo MEP - Método da Equivalência Patrimonial - e que durante o ano de 2004 ocorreram as seguintes operações:

a) em setembro de 2004 a empresa ALFA vendeu R$ 200.000,00 em mercadorias para a empresa BETA, com uma margem bruta de 30%, e a empresa BETA só vendeu 40% dessas mercadorias para terceiros;

b) em novembro de 2004 a empresa BETA vendeu, por R$ 300.000,00, mercadorias para a empresa ALFA e a empresa ALFA vendeu 50% dessas mercadorias para terceiros. O custo dessas mercadorias para a empresa BETA foi de R$ 230.000,00.

Qual o valor dos investimentos de ALFA em BETA em 31/12/2004, de acordo com a CVM - Comissão de Valores Mobiliários e de acordo com a Lei 6.404/76, respectivamente?

a) em setembro de 2004 a empresa ALFA vendeu R$ 200.000,00 em mercadorias para a empresa BETA, com uma margem bruta de 30%, e a empresa BETA só vendeu 40% dessas mercadorias para terceiros;

b) em novembro de 2004 a empresa BETA vendeu, por R$ 300.000,00, mercadorias para a empresa ALFA e a empresa ALFA vendeu 50% dessas mercadorias para terceiros. O custo dessas mercadorias para a empresa BETA foi de R$ 230.000,00.

Qual o valor dos investimentos de ALFA em BETA em 31/12/2004, de acordo com a CVM - Comissão de Valores Mobiliários e de acordo com a Lei 6.404/76, respectivamente?

Ano: 2007

Banca:

FCC

Órgão:

Câmara dos Deputados

Prova:

FCC - 2007 - Câmara dos Deputados - Analista Legislativo - Contador |

Q2257708

Contabilidade Geral

Com relação às disposições estabelecidas pela Lei

6.404/76, relativas as Demonstrações Financeiras

fornecidas a seguir:

I. A Demonstração das Mutações do Patrimônio Líquido é de publicação obrigatória pelas sociedades anônimas.

II. As demonstrações financeiras registrarão a destinação dos lucros segundo a proposta dos órgãos da administração, no pressuposto de sua aprovação pela assembléia geral.

III. As contas semelhantes e os pequenos saldos poderão ser agrupados ou agregados, desde que seja indicada a sua natureza e não ultrapassem um décimo do valor do respectivo grupo de contas; utilizando designações genéricas, como "diversas contas" ou "contas correntes".

Pode-se afirmar que estas afirmações são respectivamente:

I. A Demonstração das Mutações do Patrimônio Líquido é de publicação obrigatória pelas sociedades anônimas.

II. As demonstrações financeiras registrarão a destinação dos lucros segundo a proposta dos órgãos da administração, no pressuposto de sua aprovação pela assembléia geral.

III. As contas semelhantes e os pequenos saldos poderão ser agrupados ou agregados, desde que seja indicada a sua natureza e não ultrapassem um décimo do valor do respectivo grupo de contas; utilizando designações genéricas, como "diversas contas" ou "contas correntes".

Pode-se afirmar que estas afirmações são respectivamente:

Ano: 2023

Banca:

Quadrix

Órgão:

COFFITO

Prova:

Quadrix - 2023 - COFFITO - Analista financeiro e Contábil |

Q2255623

Contabilidade Geral

Acerca da legislação, julgue o item.

As obrigações, os encargos e os riscos classificados no passivo exigível em longo prazo serão ajustados a seu valor presente, independentemente da relevância de seu efeito.

As obrigações, os encargos e os riscos classificados no passivo exigível em longo prazo serão ajustados a seu valor presente, independentemente da relevância de seu efeito.

Ano: 2007

Banca:

FCC

Órgão:

TRE-MS

Prova:

FCC - 2007 - TRE-MS - Analista Judiciário - Contabilidade |

Q2255074

Contabilidade Geral

A Cia. Marambaia aluga, de terceiros, um terreno pelo

prazo de 20 anos. Logo após a assinatura do contrato de

aluguel constrói no local dois armazéns de grande porte,

um pátio de manobra e instalações para estacionamento

de caminhões. Em situações como esta, o tratamento

determinado de acordo com os princípios contábeis que

deverá ser adotado pela empresa com relação aos gastos

efetuados na construção destes itens é:

Q2253831

Contabilidade Geral

O hedge de fluxo de caixa representa uma proteção à exposição de variabilidade nos fluxos de caixa da empresa que seja atribuível a um risco especifico associado à totalidade de um ativo ou passivo reconhecido, ou a um componente desse ativo ou passivo ou, ainda, proteção contra a variabilidade nos fluxos de caixa de uma transação prevista altamente provável.

Enquanto o hedge atender aos critérios de qualificação, contabilização do hedge de fluxo de caixa observa a seguinte lógica:

Enquanto o hedge atender aos critérios de qualificação, contabilização do hedge de fluxo de caixa observa a seguinte lógica:

Q2253829

Contabilidade Geral

Considerando os princípios e as normas brasileiras de contabilidade emanadas pelo Conselho Federal de Contabilidade (CFC), para o teste de recuperabilidade de ativos não financeiros:

Ano: 2005

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MT

Prova:

CESPE / CEBRASPE - 2005 - TRE-MT - Analista Judiciário - Contabilidade |

Q2252241

Contabilidade Geral

Dos lucros obtidos pelas empresas, parte é retida sob a forma de

reservas. No que diz respeito às reservas, tendo como referência a

Lei das Sociedades por Ações, assinale a opção correta.

Ano: 2005

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MT

Prova:

CESPE / CEBRASPE - 2005 - TRE-MT - Analista Judiciário - Contabilidade |

Q2252227

Contabilidade Geral

Em obediência à legislação societária e aos princípios

fundamentais de contabilidade, as demonstrações financeiras

previstas na Lei das Sociedades por Ações

Ano: 2007

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2007 - TRF - 2ª REGIÃO - Analista Judiciário - Contabilidade |

Q2251324

Contabilidade Geral

De acordo com a Lei nº 6.404/76, as debêntures,

conforme dispuser a escritura de emissão,

Ano: 2007

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2007 - TRF - 2ª REGIÃO - Analista Judiciário - Contabilidade |

Q2251322

Contabilidade Geral

De acordo com a Lei nº 6.404/76, a operação pela qual

uma companhia transfere parcelas de seu patrimônio para

uma ou mais sociedades, constituídas para esse fim ou já

existentes, é denominada de

Ano: 2007

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2007 - TRF - 2ª REGIÃO - Analista Judiciário - Contabilidade |

Q2251320

Contabilidade Geral

De acordo com a Lei nº 6.404/76, art. 183, os direitos

classificados no Imobilizado devem ser avaliados pelo