Questões de Concurso

Sobre legislação de contabilidade em contabilidade geral

Foram encontradas 3.467 questões

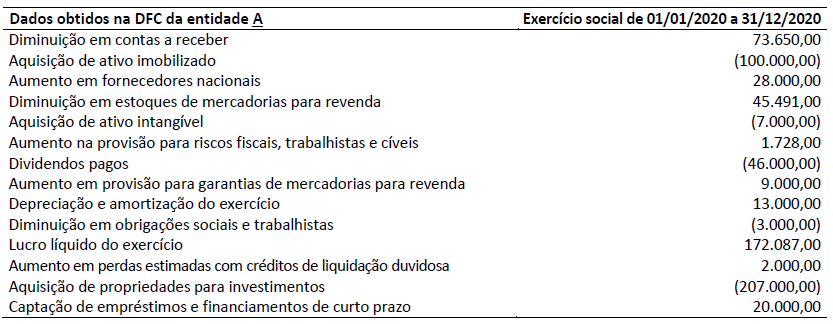

Considerando somente as informações apresentadas e a NBC TG 03 (R3) – Demonstração dos fluxos de caixa, assinale a alternativa correta.

Considerando somente as informações apresentadas e de acordo com o disposto na NBC TG 47 – Receita de contrato com cliente, assinale os lançamentos contábeis que refletem corretamente o reconhecimento da Receita de Venda de Mercadorias realizada em 14/09/2020. Admita que os lançamentos contábeis foram efetuados com valores aproximados.

I. O nome da entidade às quais as demonstrações contábeis se referem ou outro meio que permita sua identificação, bem como qualquer alteração que possa ter ocorrido nessa identificação desde o início do período anterior;

II. Se as demonstrações contábeis se referem a uma entidade individual ou a um grupo de entidades;

III. A data de início do período a que se referem ou o período a que se refere o conjunto das demonstrações contábeis;

IV. A moeda de apresentação;

V. O nível de arredondamento utilizado na apresentação dos valores nas demonstrações contábeis.

Assinale a alternativa CORRETA:

II. As demonstrações contábeis não podem compreender as transações de órgãos da administração direta, de acordo com a Lei Complementar nº 101/2000. Marque a alternativa CORRETA:

II. O registro da despesa, segundo o regime de competência, é vedado pela Lei Complementar nº 101/2000. Marque a alternativa CORRETA:

II. O capital social poderá ser formado com contribuições em dinheiro ou em qualquer espécie de bens suscetíveis de avaliação em dinheiro, conforme disposto na Lei Federal nº 6.404, de 15 de dezembro de 1976. Marque a alternativa CORRETA:

(__) - Controle de duplicatas ou outras obrigações por data de vencimento; (__) - Critérios definidos para formação de um processo de pagamento, o qual deverá ser revisado antes de seu encaminhamento para aprovação; (__) - Conciliação de extratos de fornecedores por elemento independente e análise das pendências; (__) - Controle numérico das Notas de Débito, decorrentes de ajustes ou devoluções, e autorização das mesmas à vista de documentos comprobatórios, por elemento não relacionado com o processamento das faturas, compras ou recepção de mercadorias; (__) - Revisão dos documentos comprobatórios no que se refere a cálculos, somas, etc.

Dos aspectos listados acima, defina verdadeiro ou falso para cada item:

A Lei nº 11.638, publicada em 28/12/07, resultado da conversão em Lei do Projeto de Lei nº 3.741/00, alterou profundamente a parte contábil da Lei das Sociedades por Ações (Lei nº 6.404/76), nos seguintes principais aspectos:

I. Permitir a convergência das normas contábeis adotadas no Brasil às normas internacionais;

II. Estabelecer que as normas contábeis a serem editadas pelas Juntas Comerciais devem seguir as normas contábeis internacionais;

III. Estabelecer que toda a escrituração deve atender apenas ao padrão fiscal;

IV. Criou o conceito de empresas de grande porte com obrigações equivalentes às S.A. (escrituração contábil, auditoria);

V. Previsão para que os órgãos reguladores emissores de normativos contábeis possam firmar convênios com entidade com as características do CPC.

Em relação às alterações trazidas pela Lei nº 11.638/07, podemos afirmar que:

No que tange ao processo de convergência da contabilidade brasileira aos padrões internacionais de contabilidade:

( ) - As normas internacionais serão adotadas sempre e quando houver conflitos com a legislação vigente;

( ) - Os eventuais conflitos entre a legislação vigente e o padrão internacional serão claramente divulgados no documento de aprovação ou no próprio pronunciamento, quando aplicável, podendo ser utilizadas disposições transitórias quando oportuno;

( ) - Quando no entendimento dos membros do CPC a norma internacional não estiver de acordo com o consenso da prática contábil mais apropriada, será feito o devido questionamento ao IASB, por meio dos fóruns adequados, a fim de contribuirmos para o processo de aprimoramento da norma internacional;

( ) - O CPC, por meio de seus membros ou de grupos de trabalho especialmente formados, analisará e fará suas sugestões necessárias durante os processos de audiências públicas do IASB;

( ) - O Comitê de Pronunciamentos Contábeis – CPC foi criado com o objetivo de buscar a unificação para viabilizar a convergência das normas contábeis brasileiras aos padrões internacionais.

Dos itens que se referem ao processo de convergência da contabilidade brasileira aos padrões internacionais de contabilidade, assinale a alternativa que representa corretamente a sequência, sabendo que (V) significa Verdadeiro e (F) significa Falso:

• o prestador de serviços não possui empregados; • o serviço foi prestado pelo sócio proprietário; • o faturamento no mês imediatamente anterior à prestação de serviço foi inferior a 2 (duas) vezes o limite máximo do salário de contribuição, cumulativamente.

Nesse caso, a contribuição previdenciária incidente sobre os serviços terá o seguinte tratamento: