Questões de Concurso

Sobre legislação de contabilidade em contabilidade geral

Foram encontradas 3.467 questões

A Sociedade Empresária “A” é do setor de varejo e comercializa suas centenas de produtos com uma garantia segundo a qual os clientes estarão cobertos pelo custo da reparação de qualquer defeito de fabricação que se tornar evidente dentro do primeiro ano após a compra. A experiência passada da Sociedade Empresária “A” e as expectativas futuras indicam que, para o próximo ano, dos seus produtos vendidos, 60% não apresentarão defeitos, 30% apresentarão defeitos menores e 10% apresentarão defeitos maiores. Outras informações: A Sociedade Empresária “A” irá incorrer:

• Em custos de reparação de R$ 800.000,00, caso sejam detectados defeitos menores em todos os seus produtos vendidos. • Em custos de reparação de R$ 1.500.000,00, caso sejam detectados defeitos maiores em todos os produtos vendidos.Considerando-se apenas as informações apresentadas e a NBC TG 25 (R2) – Provisões, passivos contingentes e ativos contingentes, assinale o valor esperado do custo das reparações que a Sociedade Empresária “A” reconheceria como provisão. Admita que os valores dos custos de reparação, caso sejam detectados defeitos, e as probabilidades associadas aos possíveis desfechos, foram determinados pelo julgamento da Sociedade Empresária “A”, complementado pela experiência de transações semelhantes somado aos relatórios de peritos independentes. Ainda, admita que os critérios para reconhecimento da provisão foram atendidos conforme determina a NBC TG 25 (R2).

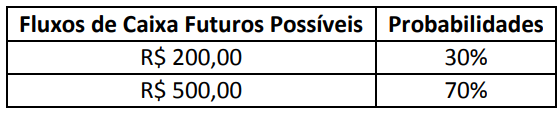

O Ativo A apresenta os seguintes fluxos de caixa futuros possíveis no horizonte de um ano e suas respectivas probabilidades:

Sabe-se que a taxa de juros livre de risco aplicável para fluxos de caixa futuros possíveis no horizonte de um ano é de

3% e o prêmio de risco sistemático para ativo com o mesmo perfil de risco é de 2%. Diante dos dados apresentados e

utilizando o Método 2 da Técnica de Valor Presente Esperado apontada na NBC TG 46 (R2) – Mensuração do valor

justo, qual das alternativas a seguir indica o valor mais próximo do Valor Justo do Ativo A?

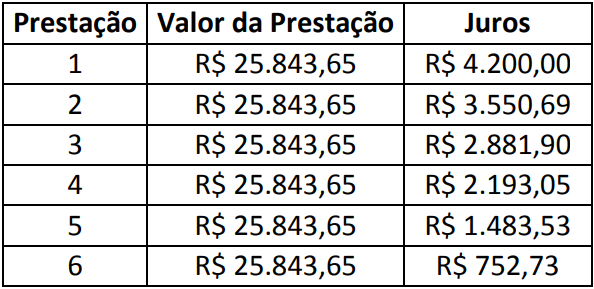

Em 02/10/20X1, a Sociedade Empresária “A” adquiriu, em condições usuais e taxa de juros compostos condizentes ao mercado, um imóvel por meio de financiamento para ser liquidado em 6 prestações trimestrais, periódicas, iguais e postecipadas, com a primeira prestação após três meses da aquisição do imóvel, conforme tabela demonstrada a seguir:

A Sociedade Empresária “A” manterá esse imóvel para uso no fornecimento de suas mercadorias e espera-se que ele

seja utilizado por mais de um período para geração de benefícios futuros e econômicos à entidade. Com base nas

informações apresentadas e, que a Sociedade Empresária “A”, no reconhecimento inicial, aplicou a Resolução CFC

nº 1.151, de 23 de janeiro de 2009 – Aprova a NBC TG 12 – Ajuste a valor presente, NBC TG 27 (R4) – Ativo

imobilizado e Lei nº 6.404/76 (Lei das SAs), assinale os lançamentos contábeis que refletem corretamente, em

02/10/20X1, o registro do imóvel, das prestações e dos juros no patrimônio da Sociedade Empresária “A”. Admita

que os juros estão embutidos no valor das prestações e que o exercício social da Sociedade Empresária “A” finda-se

em 31 de dezembro de cada ano. A Sociedade Empresária “A” considera que os lançamentos contábeis aludidos

anteriormente apresentam efeito relevante aos usuários das informações contábeis.

De acordo com a NBC TG 22 (R2) – Informações por segmento, um segmento operacional é um componente de entidade:

I. Para o qual haja informação financeira individualizada disponível.

II. Que desenvolve atividades de negócio das quais pode obter receitas e incorrer em despesas (incluindo receitas e despesas relacionadas com transações com outros componentes da mesma entidade).

III. Cujos resultados operacionais são regularmente revistos pelo principal gestor das operações da entidade para a tomada de decisões sobre recursos a serem alocados ao segmento e para a avaliação do seu desempenho.

Completam corretamente as informações do enunciado o disposto em

Considerando o Capítulo XIII da Lei nº 6.404/1976, que trata sobre conselho fiscal, analise as seguintes assertivas:

I. O conselho fiscal será composto de, no mínimo, 3 (três) e, no máximo, 7 (sete) membros, e suplentes em igual número, acionistas ou não.

II. O conselho fiscal, quando o funcionamento não for permanente, será instalado pela assembleia geral a pedido de acionistas que representem, no mínimo, 0,1 (um décimo) das ações com direito a voto, ou 5% (cinco por cento) das ações sem direito a voto.

III. O pedido de funcionamento do conselho fiscal, ainda que a matéria não conste do anúncio de convocação, poderá ser formulado em qualquer assembleia geral, que elegerá os seus membros.

IV. Os membros do conselho fiscal e seus suplentes exercerão seus cargos até a primeira assembleia geral ordinária que se realizar após a sua eleição e não poderão ser reeleitos.

Quais estão corretas?

Nos termos do REGIMENTO INTERNO do CONSELHO REGIONAL DOS REPRESENTANTES COMERCIAIS DO ESTADO DE SÃO PAULO, são competências do DIRETOR-PRESIDENTE, EXCETO:

A Entidade empresarial VEÍCULO DOS SONHOS anunciou um recall de veículos modelos de 2017 a 2019, com motorização a diesel. De acordo com a montadora, o motivo é uma falha na trava das portas dianteiras e traseiras, que podem ocasionar prováveis acidentes. Segundo os engenheiros da montadora, esta falha pode acontecer em provavelmente 70% dos veículos comercializados no período de 2017 e 2018.

Com base no Apêndice A do Pronunciamento Técnico CPC 25 – Provisões, Passivos Contingentes e Ativos Contingentes e de acordo com o exemplo hipotético, assinale a alternativa correta quanto ao tratamento contábil do fato apresentado.

Julgue os itens a seguir, a respeito das disposições da Lei n.º 6.404/1976, acerca das sociedades por ação, e suas alterações após a promulgação das Leis n.º 11.638/2007 e n.º 11.941/2009.

I Originalmente disposto na Lei n.º 6.404/1976, o subgrupo diferido, componente do ativo, foi inicialmente mantido pela Lei n.º 11.638/2007, mas, posteriormente, foi extinto pela Lei n.º 11.941/2009.

II O subgrupo reserva de reavaliação, componente do patrimônio líquido, foi extinto e substituído pelo subgrupo ajustes de avaliação patrimonial, após alterações na Lei n.º 6.404/1976.

III Alterações da Lei n.º 6.404/1976 criaram o grupo ativo não circulante, que inclui o subgrupo intangível, no qual deve ser classificado o fundo de comércio adquirido.

IV A partir da promulgação da Lei n.º 11.941/2009, passou a ser vedadas a apresentação e a manutenção, nos balanços patrimoniais, de saldos a título de lucros acumulados no patrimônio líquido das sociedades, independentemente de sua forma de constituição.

Estão certos apenas os itens