Questões de Concurso

Sobre legislação tributária na contabilidade geral em contabilidade geral

Foram encontradas 565 questões

Diante dessas informações, qual é o valor do DIFAL, em reais, a ser recolhido para o estado de destino e quem tem a competência para fazer o recolhimento do diferencial do imposto para o estado de Sergipe?

Caso determinada pessoa jurídica deva receber recursos decorrentes de decisão da justiça federal mediante precatório, a instituição financeira responsável pelo pagamento será obrigada a efetuar a retenção na fonte do imposto de renda, observada a alíquota estabelecida em legislação específica.

Posteriormente, a Comercial Ontem vendeu essas mesmas mercadorias para um consumidor final, não contribuinte do ICMS, localizado na Bahia, por R$ 15.000,00 à vista, conforme nota fiscal.

Alíquotas internas de ICMS incidentes sobre tais mercadorias: Espírito Santo 17%; Rio de Janeiro 19% e Bahia 18%.

Levando em consideração exclusivamente

• os aspectos técnico-conceituais vigentes atualmente no Brasil, com relação ao ICMS, inclusive no que se refere às ope- rações interestaduais;

• as operações realizadas pela Comercial Ontem;

• a inexistência na Comercial Ontem, de quaisquer saldos anteriores de ICMS,

o valor de ICMS a ser pago pela comercial Ontem, ao final das operações, em reais, é de

Podem ser recuperáveis em determinados tipos de estabelecimentos comerciais tanto o imposto sobre produtos industrializados (IPI) quanto o imposto sobre circulação de mercadorias e serviços (ICMS).

Prescrição é a extinção do direito ou da obrigação, pela inércia de seu exercício em determinado lapso de tempo.

A prescrição do processo disciplinar, regulado pelo Código de Processo Ético-Disciplinar, ocorre em ________ da data em que poderia ser instaurado.

Assinale a alternativa que, de acordo com a Resolução n° 130, completa corretamente a lacuna acima:

I. A indicação na escrituração de saldo credor caracteriza-se como omissão no registro de receita, ressalvada ao contribuinte a prova da improcedência da presunção.

II. A falta de escrituração de pagamentos efetuados caracteriza-se como omissão no registro de receita, ressalvada ao contribuinte a prova da improcedência da presunção.

III. A manutenção no passivo de obrigações já pagas ou cuja exigibilidade não seja comprovada caracteriza-se como omissão no registro de receita, ressalvada ao contribuinte a prova da improcedência da presunção.

Está(ão) CORRETO(S):

- Resultado do período antes do imposto de renda: R$ 300.000,00 - Alíquota básica do imposto de renda 15% - Alíquota adicional da base do imposto de renda que ultrapassar R$ 20.000,00 no mês: 10% - Alíquota da contribuição social

Com base na legislação vigente e nos dados apresentados, o valor do imposto de renda e da contribuição social devidos no mês é de:

Considerando-se a situação hipotética apresentada, é correto afirmar que, segundo a terminologia de custos utilizada no setor público, esses insumos classificam-se como

Sobre pagamentos efetuados a pessoas físicas e jurídicas, considere as seguintes afirmativas:

I – A pessoa física tem a carga tributária bem mais elevada que a jurídica, o que leva aos proponentes de projetos culturais a preferirem contratar pessoa jurídica como seus executores.

II – Na contratação de serviço realizado por profissional que tenha responsabilidade técnica e prevista em lei sobre o trabalho, o contratante será o responsável pelo recolhimento de 1,5% de Imposto de Renda, por meio de DARF.

III – Se a contratação de pessoa física decorre da prestação de um serviço, deve-se atentar para o INSS (imposto pago sobre serviço), de acordo com a alíquota do local de pagamento.

IV – A primeira regra ao pagar pessoa física é reter o Imposto de Renda na fonte, pois a responsabilidade tributária do pagamento é do pagador.

Estão CORRETAS as afirmativas:

Lair: R$ 370.000,00; Adições: R$ 70.000,00; Exclusões: R$ 40.000,00; Prejuízos acumulados de exercícios anteriores no valor de R$ 150.000,00. As adições e exclusões são comuns na formação da base do IR e da CS.

Então, identifique, nas alternativas disponibilizadas abaixo, aquela que informa, corretamente, o valor do Imposto de Renda (IR) e da Contribuição Social (CS), respectivamente, apurados na DIPJ.

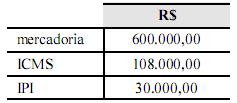

Nesse caso, no lançamento correto da contabilidade, deverá constar um débito no valor de R$ 108.000,00 na conta ICMS a recuperar (ativo) e R$ 492.000,00 na conta mercadorias para revenda.