Questões de Concurso

Sobre legislação tributária na contabilidade geral em contabilidade geral

Foram encontradas 565 questões

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2013 - Telebras - Especialista em Gestão de Telecomunicações - Contador |

Q304271

Contabilidade Geral

Texto associado

Com relação à apuração e ao controle de retenção de tributos e contribuições federais, conforme prevê a Instrução Normativa (IN) n.º 1.234/2012 da Receita Federal do Brasil, julgue os itens que se seguem.

O recolhimento da contribuição para o financiamento da seguridade social (COFINS) em atraso, sem o recolhimento da multa correspondente, permite a aplicação das penalidades e demais acréscimos previstos na legislação do imposto de renda (IR).

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

CNJ

Prova:

CESPE - 2013 - CNJ - Analista Judiciário - Área Administrativa - Contabilidade |

Q304200

Contabilidade Geral

Texto associado

Julgue os seguintes itens, a respeito da retenção de tributos nos

pagamentos efetuados pelos órgãos da administração pública

federal.

pagamentos efetuados pelos órgãos da administração pública

federal.

As entidades em que a União, direta ou indiretamente, detenha a maioria do capital social sujeito a voto não são obrigadas a efetuar retenções na fonte do IR, da CSLL, da COFINS e do PIS/PASEP sobre os pagamentos que efetuarem às pessoas jurídicas, pelo fornecimento de bens ou prestação de serviços em geral.

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Ciências Contábeis |

Q287692

Contabilidade Geral

O SPED ( Sistema Público de Escrituração Digital) prevê que os livros e documentos que integram a escrituração comercial e fiscal dos empresários e das sociedades empresárias serão emitidos de forma eletrônica e assinados digitalmente pelo contribuinte, por seu representante legal ou por quem a legislação pertinente indicar, seguindo as Normas da ICP- -Brasil, que é um conjunto de entidades, padrões técnicos e regulamentos, elaborados para suportar um sistema criptográfico com base em certificados digitais.

A Certificação Digital garante os três princípios básicos da comunicação segura em ambiente de rede de computador: autenticidade, privacidade e inviolabilidade (segurança).

Com relação à segurança, dentre os principais requisitos oferecidos, está a autenticação que representa a garantia de

A Certificação Digital garante os três princípios básicos da comunicação segura em ambiente de rede de computador: autenticidade, privacidade e inviolabilidade (segurança).

Com relação à segurança, dentre os principais requisitos oferecidos, está a autenticação que representa a garantia de

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Ciências Contábeis |

Q287686

Contabilidade Geral

Uma sociedade anônima que iniciou suas atividades em março de 2010, sujeita à tributação pelo lucro real e optante pela tributação em bases trimestrais, informou um lucro, no primeiro trimestre/2010, apurado na parte “A” do LALUR, de R$ 300.000,00.

Considerando exclusivamente as informações recebidas e as determinações da legislação tributária vigente, o imposto de renda devido por essa sociedade, em reais, é

Considerando exclusivamente as informações recebidas e as determinações da legislação tributária vigente, o imposto de renda devido por essa sociedade, em reais, é

Q274646

Contabilidade Geral

De acordo com a Lei n.º 10.637/02, para determinação do valor da contribuição para o PIS, com incidência não cumulativa, aplicar-se-á sobre o faturamento mensal, assim entendido o total das receitas auferidas pela pessoa jurídica, independentemente de sua denominação ou classificação contábil, a alíquota de:

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

FUB

Prova:

CESPE - 2011 - FUB - Técnico de Tecnologia da Informação - Básicos |

Q268895

Contabilidade Geral

Texto associado

Considerando a tabela acima, referente aos índices de incidência e

descontos do imposto de renda de pessoa física (IRPF) brasileiro,

para os meses dos anos de 2009 e 2010, julgue os itens seguintes.

Considerando a tabela acima, referente aos índices de incidência e

descontos do imposto de renda de pessoa física (IRPF) brasileiro,

para os meses dos anos de 2009 e 2010, julgue os itens seguintes.

Se um indivíduo teve, em determinado mês de 2009, renda líquida de R$ 2.500,00, então, nesse mês, o seu salário líquido foi inferior a R$ 2.350,00.

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Analista Tributário da Receita Federal - Prova 2 - Área Geral |

Q264275

Contabilidade Geral

Analise os itens a seguir, classificando-os como verdadeiros (V) ou falsos (F). Em seguida, escolha a opção adequada às suas respostas.

I. Compete ao Ministro de Estado da Fazenda autorizar a destinação de mercadorias abandonadas, entregues à Fazenda Nacional ou objeto de pena de perdimento.

II. A destinação das mercadorias a que se refere o art. 28 do Decreto-Lei n. 1.455, de 7 de abril de 1976, será feita das seguintes formas: alienação; incorporação ao patrimônio de órgão da administração pública; destruição; ou inutilização.

III. O produto da alienação de que trata a alínea a do inciso I do caput do art. 28 do Decreto-Lei n. 1.455, de 7 de abril de 1976, terá a seguinte destinação: sessenta por cento ao Fundo Especial de Desenvolvimento e Aperfeiçoamento das Atividades de Fiscalização (Fundaf), instituído pelo Decreto-Lei n. 1.437, de 17 de dezembro de 1975; e quarenta por cento à seguridade social.

IV. Compete ao Presidente da República dispor sobre outras formas de destinação de mercadorias.

I. Compete ao Ministro de Estado da Fazenda autorizar a destinação de mercadorias abandonadas, entregues à Fazenda Nacional ou objeto de pena de perdimento.

II. A destinação das mercadorias a que se refere o art. 28 do Decreto-Lei n. 1.455, de 7 de abril de 1976, será feita das seguintes formas: alienação; incorporação ao patrimônio de órgão da administração pública; destruição; ou inutilização.

III. O produto da alienação de que trata a alínea a do inciso I do caput do art. 28 do Decreto-Lei n. 1.455, de 7 de abril de 1976, terá a seguinte destinação: sessenta por cento ao Fundo Especial de Desenvolvimento e Aperfeiçoamento das Atividades de Fiscalização (Fundaf), instituído pelo Decreto-Lei n. 1.437, de 17 de dezembro de 1975; e quarenta por cento à seguridade social.

IV. Compete ao Presidente da República dispor sobre outras formas de destinação de mercadorias.

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Contador Júnior |

Q257628

Contabilidade Geral

A Instrução Normativa RFB no 989, de 22/12/2009, publicada no Diário Oficial da União (DOU) de 24/12/2009, institui o Livro Eletrônico de Escrituração e Apuração do Imposto sobre a Renda e da Contribuição Social sobre o Lucro Líquido da Pessoa Jurídica Tributada pelo Lucro Real (e-Lalur).

Nos termos das normas da RFB em vigor sobre o assunto, a obrigatoriedade de apresentação do e-Lalur pelo estabelecimento matriz da pessoa jurídica, sujeita a essa obrigação, terá início a partir do ano-calendário de

Nos termos das normas da RFB em vigor sobre o assunto, a obrigatoriedade de apresentação do e-Lalur pelo estabelecimento matriz da pessoa jurídica, sujeita a essa obrigação, terá início a partir do ano-calendário de

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Contador Júnior |

Q257601

Contabilidade Geral

Uma sociedade anônima, atuando no ramo de distribuição de derivados de petróleo, rescindiu o contrato mantido com outra empresa do mesmo ramo, mediante o pagamento de multa rescisória de R$ 100.000,00.

Considerando a legislação do Imposto de Renda (RIR/1999) em vigor, a empresa contratante, quando do pagamento ou crédito da aludida multa contratual rescisória, deverá reter, o Imposto de Renda na Fonte, em reais Considerando a legislação do Imposto de Renda (RIR/1999) em vigor, a empresa contratante, responsável pelo ônus pecuniário dessa rescisão contratual, quando do crédito ou pagamento da multa contratual, deverá reter o Imposto de Renda Retido na Fonte (IRRF), em reais, de

Considerando a legislação do Imposto de Renda (RIR/1999) em vigor, a empresa contratante, quando do pagamento ou crédito da aludida multa contratual rescisória, deverá reter, o Imposto de Renda na Fonte, em reais Considerando a legislação do Imposto de Renda (RIR/1999) em vigor, a empresa contratante, responsável pelo ônus pecuniário dessa rescisão contratual, quando do crédito ou pagamento da multa contratual, deverá reter o Imposto de Renda Retido na Fonte (IRRF), em reais, de

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Contador Júnior |

Q257596

Contabilidade Geral

A comercial MO comprou a prazo um lote de produtos para seu próprio consumo, fora da atividade operacional, no decorrer do próximo semestre, como segue:

Informações dos produtos

Valor dos produtos 20.000,00

IPI destacado na nota fiscal 2.000,00

(=) Total da Nota Fiscal 22.000,00

Outras informações

• Frete dos produtos cobrado diretamente pelo vendedor: 3.000,00

• ICMS (alíquota incidente na operação): 18%

Considerando-se as informações recebidas e as determinações fiscais para o cálculo do ICMS, o valor do mesmo, a ser destacado nessa nota fiscal, em reais, é de

Informações dos produtos

Valor dos produtos 20.000,00

IPI destacado na nota fiscal 2.000,00

(=) Total da Nota Fiscal 22.000,00

Outras informações

• Frete dos produtos cobrado diretamente pelo vendedor: 3.000,00

• ICMS (alíquota incidente na operação): 18%

Considerando-se as informações recebidas e as determinações fiscais para o cálculo do ICMS, o valor do mesmo, a ser destacado nessa nota fiscal, em reais, é de

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

SEBRAE-NACIONAL

Prova:

CESPE - 2011 - SEBRAE-NACIONAL - Analista Técnico - Ciências Contábeis |

Q244730

Contabilidade Geral

Texto associado

A respeito das retenções do imposto de renda na fonte, julgue os

seguintes itens à luz do Código Tributário Nacional e das demais

regulamentações pertinentes.

seguintes itens à luz do Código Tributário Nacional e das demais

regulamentações pertinentes.

O adiantamento efetuado para prestação de serviço ainda não realizado constitui fato gerador do imposto de renda, o qual deve ser retido na fonte, por representar a aquisição da disponibilidade econômica ou jurídica.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

SEBRAE-NACIONAL

Prova:

CESPE - 2011 - SEBRAE-NACIONAL - Analista Técnico - Ciências Contábeis |

Q244727

Contabilidade Geral

Texto associado

A respeito das retenções do imposto de renda na fonte, julgue os

seguintes itens à luz do Código Tributário Nacional e das demais

regulamentações pertinentes.

seguintes itens à luz do Código Tributário Nacional e das demais

regulamentações pertinentes.

De forma geral, o imposto de renda deve ser retido e recolhido pela fonte pagadora do rendimento, havendo caso, entretanto, em que o imposto pode ser retido e recolhido pela própria pessoa jurídica que receber os rendimentos. Nesse caso, a fonte pagadora fica desobrigada de efetuar a retenção do imposto.

Ano: 2012

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2012 - TRF - 2ª REGIÃO - Analista Judiciário - Contadoria |

Q243189

Contabilidade Geral

Como resultado do processo de convergência das normas brasileiras de contabilidade às internacionais:

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobras - Técnico de Suprimentos de Bens e Serviços Júnior - Administração - 2011 |

Q235417

Contabilidade Geral

A venda de um bem é caracterizada pela emissão de sua nota fiscal. Uma vez que ocorra a venda de determinado produto e sua respectiva devolução, existem duas formas de proceder quanto à nota fiscal que acompanhará a devolução do produto:

Ano: 2012

Banca:

FUNIVERSA

Órgão:

PC-DF

Prova:

FUNIVERSA - 2012 - PC-DF - Perito Criminal - Ciências Contábeis |

Q233818

Contabilidade Geral

Com relação ao tratamento dos tributos incidentes nas aquisições efetuadas pela empresa, assinale a alternativa correta.

Ano: 2012

Banca:

FUNIVERSA

Órgão:

PC-DF

Prova:

FUNIVERSA - 2012 - PC-DF - Perito Criminal - Ciências Contábeis |

Q233814

Contabilidade Geral

Há sociedades que dependem da autorização do Poder Executivo federal para funcionar. Com relação a esse assunto, assinale a alternativa correta.

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2012 - Petrobras - Técnico de Contabilidade |

Q233627

Contabilidade Geral

Uma empresa comercial teve sua escrita declarada imprestável pela autoridade fiscal do imposto de renda, mas a sua renda bruta é conhecida

Nessa situação, o lucro arbitrado pela autoridade fiscal para essa empresa, para fins de imposto de renda, será determinado com a aplicação dos percentuais do lucro presumido acrescidos de

Nessa situação, o lucro arbitrado pela autoridade fiscal para essa empresa, para fins de imposto de renda, será determinado com a aplicação dos percentuais do lucro presumido acrescidos de

Q220728

Contabilidade Geral

Em 15/10/X0, uma empresa industrial, contribuinte do ICMS e do IPI, possuía em seus livros de apuração dos respectivos impostos, após confrontar os valores a recuperar e a recolher, a seguinte situação: valores a recuperar de ICMS de $ 20.000,00 e IPI a recolher de $ 7.000,00.

Durante a segunda quinzena de outubro de X0, a empresa realizou as seguintes operações: compra de matéria-prima no valor de $ 50.000,00 (incluso ICMS de $ 9.000,00), compra de peças no valor de $ 22.000,00 (inclusos IPI de $ 2.000,00 e ICMS de $ 3.600,00) e faturamento bruto de $ 110.000,00 (inclusos $ 10.000,00 de IPI e $ 18.0000,00 de ICMS). Com base nessas informações, em 31/10/X0, a empresa industrial apresentava a seguinte situação em relação à apuração dos impostos,

Durante a segunda quinzena de outubro de X0, a empresa realizou as seguintes operações: compra de matéria-prima no valor de $ 50.000,00 (incluso ICMS de $ 9.000,00), compra de peças no valor de $ 22.000,00 (inclusos IPI de $ 2.000,00 e ICMS de $ 3.600,00) e faturamento bruto de $ 110.000,00 (inclusos $ 10.000,00 de IPI e $ 18.0000,00 de ICMS). Com base nessas informações, em 31/10/X0, a empresa industrial apresentava a seguinte situação em relação à apuração dos impostos,

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade - 2011 |

Q200064

Contabilidade Geral

De acordo com o Regulamento do Imposto de Renda, há casos em que o imposto, devido trimestralmente, no decorrer do ano-calendário, será determinado com base nos critérios do lucro arbitrado. Recaem nesses casos os apresentados abaixo, EXCETO:

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior - 2011 |

Q200018

Contabilidade Geral

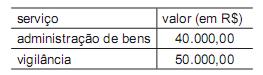

A Comercial Roer contratou duas outras empresas para a realização dos serviços profissionais listados na tabela abaixo.

Considerando exclusivamente a retenção do Imposto de Renda na Fonte, nos termos da legislação fiscal em vigor, o valor líquido total a ser pago pela Comercial Roer a estas empresas prestadoras dos serviços, em reais, é

Considerando exclusivamente a retenção do Imposto de Renda na Fonte, nos termos da legislação fiscal em vigor, o valor líquido total a ser pago pela Comercial Roer a estas empresas prestadoras dos serviços, em reais, é