Questões de Concurso

Sobre legislação tributária na contabilidade geral em contabilidade geral

Foram encontradas 565 questões

Q490681

Contabilidade Geral

Com respeito à legislação e à normatização contábil brasileira vigentes, julgue o item subsequente.

A Lei n.º 6.404/1976, ou Lei das Sociedades por Ações, originalmente elaborada em consonância com as teorias da Escola Italiana de Contabilidade, foi, nos últimos anos, modificada para atender a convergência da contabilidade brasileira às normas internacionais de contabilidade do IASB.

A Lei n.º 6.404/1976, ou Lei das Sociedades por Ações, originalmente elaborada em consonância com as teorias da Escola Italiana de Contabilidade, foi, nos últimos anos, modificada para atender a convergência da contabilidade brasileira às normas internacionais de contabilidade do IASB.

Ano: 2015

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2015 - Petrobras - Profissional Júnior - Ciências Contábeis |

Q486386

Contabilidade Geral

Uma sociedade anônima pagou a outra sociedade anônima, ambas domiciliadas no Brasil, a quantia de R$ 20.000,00 a título de corretagem pela representação comercial de um de seus produtos.

No crédito ou pagamento dessa corretagem, a sociedade anônima pagadora, nos termos da Lei tributária vigente, tem que reter de imposto de renda na fonte, em reais, o valor de

No crédito ou pagamento dessa corretagem, a sociedade anônima pagadora, nos termos da Lei tributária vigente, tem que reter de imposto de renda na fonte, em reais, o valor de

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFGD

Prova:

Instituto AOCP - 2014 - UFGD - Analista Administrativo - Contabilidade |

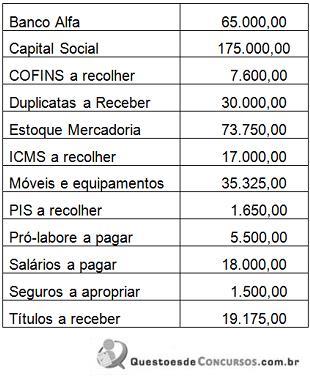

Q480659

Contabilidade Geral

A Comercial Dourados Ltda apresentava o seguinte

rol de contas e saldos contábeis:

A empresa realiza a venda de 500 unidades a R$ 100/unidade da Mercadoria “A" sendo 20% à vista e o restante a prazo. Sobre está venda incidem os seguintes tributos e alíquotas: ICMS 12%; PIS 1,65% e COFINS 7,6%. O custo da mercadoria vendida foi de R$ 16.500. Após contabilizar a operação de venda, a empresa solicita ao contador o encerramento do exercício e o levantamento do Balanço Patrimonial. Com base nos resultados encontrados, assinale a alternativa correta.

A empresa realiza a venda de 500 unidades a R$ 100/unidade da Mercadoria “A" sendo 20% à vista e o restante a prazo. Sobre está venda incidem os seguintes tributos e alíquotas: ICMS 12%; PIS 1,65% e COFINS 7,6%. O custo da mercadoria vendida foi de R$ 16.500. Após contabilizar a operação de venda, a empresa solicita ao contador o encerramento do exercício e o levantamento do Balanço Patrimonial. Com base nos resultados encontrados, assinale a alternativa correta.

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFGD

Prova:

Instituto AOCP - 2014 - UFGD - Analista Administrativo - Contabilidade |

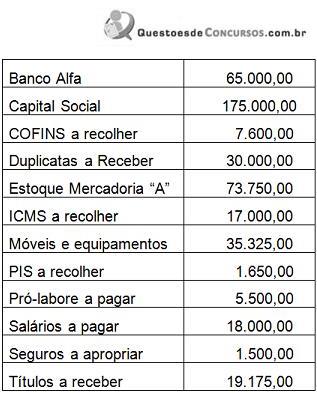

Q480658

Contabilidade Geral

A empresa Comercial Norte Ltda apresentava o

seguinte rol de contas e saldos contábeis:

A empresa adquiriu, a prazo, 110 unidades da mercadoria “A" pelo valor unitário de R$ 455,00. Trata-se de um produto industrializado adquirido para revenda sobre o qual incide a alíquota de IPI de 10%. Considere que a alíquota do ICMS é de 17%, do PIS é de 1,65% e da COFINS é de 7,6%. Considerando os saldos inicialmente apresentados, efetue a contabilização deste fato, a compensação dos impostos e assinale a alternativa correta

A empresa adquiriu, a prazo, 110 unidades da mercadoria “A" pelo valor unitário de R$ 455,00. Trata-se de um produto industrializado adquirido para revenda sobre o qual incide a alíquota de IPI de 10%. Considere que a alíquota do ICMS é de 17%, do PIS é de 1,65% e da COFINS é de 7,6%. Considerando os saldos inicialmente apresentados, efetue a contabilização deste fato, a compensação dos impostos e assinale a alternativa correta

Ano: 2012

Banca:

FUNDATEC

Órgão:

PROCERGS

Prova:

FUNDATEC - 2012 - PROCERGS - Técnico de Nível Médio - Técnico Contábil |

Q478570

Contabilidade Geral

As duplicatas são títulos emitidos pelas empresas nas operações de venda de mercadorias a prazo. Uma operação que a empresa pode realizar é o desconto de duplicata. Nesse sentido, assinale a alternativa INCORRETA quanto a essa operação.

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478338

Contabilidade Geral

A DIRF – Declaração de Imposto de Renda Retido na Fonte – é a declaração feita pela fonte pagadora com o objetivo de informar à Secretaria da Receita Federal do Brasil

I. rendimentos pagos a pessoas físicas no País.

II. o valor de imposto sobre a renda e contribuições retidas na fonte, dos rendimentos pagos ou creditados a seus beneficiários.

III. o pagamento, crédito, a entrega, o emprego ou a remessa a residentes e domiciliados no exterior.

IV. o pagamento a planos de assistência coletiva empresarial à saúde.

É correto o que está contido em

I. rendimentos pagos a pessoas físicas no País.

II. o valor de imposto sobre a renda e contribuições retidas na fonte, dos rendimentos pagos ou creditados a seus beneficiários.

III. o pagamento, crédito, a entrega, o emprego ou a remessa a residentes e domiciliados no exterior.

IV. o pagamento a planos de assistência coletiva empresarial à saúde.

É correto o que está contido em

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478336

Contabilidade Geral

Uma sociedade empresária prestadora de serviços emitiu uma nota fiscal de prestação de serviços no valor de R$200.000,00, sendo que sobre esse valor foram retidos: IRRF – 1,5%, CSLL – 1%, PIS – 0,65% e COFINS – 3%. Sabe-se que o tipo de serviço prestado é tributado pelo ISS à alíquota de 5%. Diante do exposto, assinale a alternativa que apresenta o valor a recolher a título de ISS.

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478334

Contabilidade Geral

Uma sociedade empresária prestadora de serviços de segurança emite uma nota fiscal no valor total de R$16.000,00 para outra sociedade empresária. Nessa operação, foram retidos os impostos conforme o artigo 30 da Lei nº 10.833/2003, ou seja 0,65% de PIS, 3% de COFINS e 1% de CSLL, além de 1,5% de IRRF. Considerando o valor da nota e a retenção de impostos, assinale a alternativa que apresenta o valor líquido a ser recebido pela prestadora de serviços.

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Prova:

CETRO - 2014 - Prefeitura de São Paulo - SP - Administração Pública - Ciências Contábeis |

Q478329

Contabilidade Geral

O CPC 37 é um pronunciamento técnico elaborado para orientar os procedimentos contábeis relativos às mudanças de GAAP (do brasileiro para o internacional) e se aplica às demonstrações contábeis consolidadas. O CPC 37 aplica-se somente às primeiras demonstrações contábeis em IFRS (normas internacionais de contabilidade). Assinale a alternativa que não apresenta uma demonstração caracterizada como as primeiras demonstrações contábeis em IFRS.

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2012 - BR Distribuidora - Profissional Júnior - Formação Ciências Contábeis |

Q478104

Contabilidade Geral

Em relação à aplicação do IFRS, o aspecto qualitativo da informação financeira evidenciada nas demonstrações contábeis da entidade, quando auxilia os diversos tipos de usuários na avaliação de eventos passados, presentes ou futuros, está relacionado à característica de

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2012 - BR Distribuidora - Profissional Júnior - Formação Ciências Contábeis |

Q478103

Contabilidade Geral

Atualmente, as normas internacionais de informações financeiras (IFRS), anteriormente chamadas de normas internacionais de contabilidade (IAS), são emitidas por que órgão?

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2012 - BR Distribuidora - Profissional Júnior - Formação Ciências Contábeis |

Q478101

Contabilidade Geral

As importações brasileiras estão dispensadas de controle administrativo (licenciamento), devendo, no entanto, providenciar o registro da declaração de importação (DI), para iniciar os procedimentos de despacho aduaneiro junto à unidade local da Secretaria da Receita Federal onde se encontrar a mercadoria.

O sistema utilizado para solicitação de DI é o(a)

O sistema utilizado para solicitação de DI é o(a)

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2012 - BR Distribuidora - Profissional Júnior - Formação Ciências Contábeis |

Q478072

Contabilidade Geral

A Contribuição Social sobre o Lucro Líquido, com o advento da Lei n° 10.637/2002, poderá ter seu valor reduzido, pelo Bônus de Adimplência Fiscal, em 1% aplicado sobre a base de cálculo da mesma, desde que a empresa tenha cumprido todas as exigências estabelecidas para os impostos administrados pela Secretaria da Receita Federal do Brasil no(s) último(s)

Q477179

Contabilidade Geral

Sobre o Imposto de Renda Retido na Fonte (IRRF/2012), a Secretaria da Receita Federal do Brasil estabelece diversas informações. Dadas as afirmativas abaixo sobre os prazos para o recolhimento do IRRF,

I. Para rendimentos do trabalho, o prazo de recolhimento do IRRF é até o último dia do 2º (segundo) decêndio do mês subsequente ao mês de ocorrência aos fatos geradores.

II. Para rendimentos de capital (aplicações financeiras), o prazo para recolhimento do IRRF é até o 5º (quinto) dia útil subsequente ao decêndio de ocorrência aos fatos geradores.

III. Para remessas ao exterior, o prazo para recolhimento do IRRF é na data de ocorrência do fato gerador.

V. Para rendimentos de capital (fundos de longo prazo), o prazo de recolhimento do IRRF é até o último dia do 1º (primeiro) decêndio do mês subsequente ao mês de ocorrência aos fatos geradores.

qual é o número de afirmativas corretas?

I. Para rendimentos do trabalho, o prazo de recolhimento do IRRF é até o último dia do 2º (segundo) decêndio do mês subsequente ao mês de ocorrência aos fatos geradores.

II. Para rendimentos de capital (aplicações financeiras), o prazo para recolhimento do IRRF é até o 5º (quinto) dia útil subsequente ao decêndio de ocorrência aos fatos geradores.

III. Para remessas ao exterior, o prazo para recolhimento do IRRF é na data de ocorrência do fato gerador.

V. Para rendimentos de capital (fundos de longo prazo), o prazo de recolhimento do IRRF é até o último dia do 1º (primeiro) decêndio do mês subsequente ao mês de ocorrência aos fatos geradores.

qual é o número de afirmativas corretas?

Ano: 2014

Banca:

VUNESP

Órgão:

SP-URBANISMO

Prova:

VUNESP - 2014 - SP-URBANISMO - Analista Administrativo - Contabilidade |

Q476795

Contabilidade Geral

O imposto de renda devido das pessoas jurídicas, determinado com base no lucro real, presumido ou arbitrado, por períodos de apuração trimestrais, encerrados nos dias 31 de março, 30 de junho, 30 de setembro e 31 de dezembro de cada ano-calendário, será pago:

Ano: 2014

Banca:

VUNESP

Órgão:

SP-URBANISMO

Prova:

VUNESP - 2014 - SP-URBANISMO - Analista Administrativo - Contabilidade |

Q476791

Contabilidade Geral

A adoção inicial das normas internacionais de contabilidade se deu pela aplicação do Pronunciamento Técnico CPC 37, cujo objetivo é garantir que as primeiras demonstrações contábeis de uma entidade, de acordo com as Normas Internacionais de Contabilidade emitidas pelo IASB – International Accounting Standards Board, doravante referenciadas como IFRSs – International Financial Reporting Standards – contenham informações de alta qualidade, proporcionem um ponto de partida adequado para as contabilizações de acordo com as IFRS, bem como sejam

Ano: 2013

Banca:

CESGRANRIO

Órgão:

Banco da Amazônia

Prova:

CESGRANRIO - 2013 - Banco da Amazônia - Técnico Bancário - 1 |

Q468707

Contabilidade Geral

Na sistemática de arrecadação de Receitas Federais, estabelecida pela Secretaria da Receita Federal do Brasil, o Fluxo Contábil representa

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2013 - MPU - Analista - Finanças e Controle |

Q466228

Contabilidade Geral

Julgue o seguinte item, relacionados ao tratamento que deve ser dado, de acordo com as normas contábeis em vigor, aos itens de ativo e passivo.

Se for calculado que o total do ICMS a recuperar das operações de determinada empresa com aquisição de mercadorias for menor que o total do ICMS a recolher decorrente das vendas dessa empresa, é correto afirmar que os saldos não podem ser compensados no balanço patrimonial, devendo ser classificados separadamente.

Se for calculado que o total do ICMS a recuperar das operações de determinada empresa com aquisição de mercadorias for menor que o total do ICMS a recolher decorrente das vendas dessa empresa, é correto afirmar que os saldos não podem ser compensados no balanço patrimonial, devendo ser classificados separadamente.

Q459542

Contabilidade Geral

Dados da Cia. Comercial Capivari para o mês de janeiro de 2009:

- Aquisição de mercadorias no mês: 100 unidades a R$ 2.500,00 cada uma.

- ICMS na compra: alíquota de 18%.

- Vendas de mercadorias no mês: 80 unidades a R$ 6.000,00 cada.

- Despesas de arrendamento mercantil junto à pessoa jurídica arrendadora: R$ 20.000,00.

- Despesas de energia elétrica: R$ 5.000,00

- Aluguel de imóvel efetuado a uma pessoa física: R$ 10.000,00

- A companhia utiliza o método UEPS para avaliação de estoques.

- A companhia é contribuinte do PIS e da COFINS no regime não cumulativo.

Se a companhia utilizou integralmente os créditos de COFINS que tem direito, o valor recolhido relativo a essa contribuição no período de janeiro de 2009 foi, em R$,

- Aquisição de mercadorias no mês: 100 unidades a R$ 2.500,00 cada uma.

- ICMS na compra: alíquota de 18%.

- Vendas de mercadorias no mês: 80 unidades a R$ 6.000,00 cada.

- Despesas de arrendamento mercantil junto à pessoa jurídica arrendadora: R$ 20.000,00.

- Despesas de energia elétrica: R$ 5.000,00

- Aluguel de imóvel efetuado a uma pessoa física: R$ 10.000,00

- A companhia utiliza o método UEPS para avaliação de estoques.

- A companhia é contribuinte do PIS e da COFINS no regime não cumulativo.

Se a companhia utilizou integralmente os créditos de COFINS que tem direito, o valor recolhido relativo a essa contribuição no período de janeiro de 2009 foi, em R$,

Q459541

Contabilidade Geral

Dados da Cia. Comercial Capivari para o mês de janeiro de 2009:

- Aquisição de mercadorias no mês: 100 unidades a R$ 2.500,00 cada uma.

- ICMS na compra: alíquota de 18%.

- Vendas de mercadorias no mês: 80 unidades a R$ 6.000,00 cada.

- Despesas de arrendamento mercantil junto à pessoa jurídica arrendadora: R$ 20.000,00.

- Despesas de energia elétrica: R$ 5.000,00

- Aluguel de imóvel efetuado a uma pessoa física: R$ 10.000,00

- A companhia utiliza o método UEPS para avaliação de estoques.

- A companhia é contribuinte do PIS e da COFINS no regime não cumulativo.

O valor total dos créditos de PIS que a companhia teria direito de utilizar no mês correspondeu a, em R$,

- Aquisição de mercadorias no mês: 100 unidades a R$ 2.500,00 cada uma.

- ICMS na compra: alíquota de 18%.

- Vendas de mercadorias no mês: 80 unidades a R$ 6.000,00 cada.

- Despesas de arrendamento mercantil junto à pessoa jurídica arrendadora: R$ 20.000,00.

- Despesas de energia elétrica: R$ 5.000,00

- Aluguel de imóvel efetuado a uma pessoa física: R$ 10.000,00

- A companhia utiliza o método UEPS para avaliação de estoques.

- A companhia é contribuinte do PIS e da COFINS no regime não cumulativo.

O valor total dos créditos de PIS que a companhia teria direito de utilizar no mês correspondeu a, em R$,