Questões de Concurso

Sobre legislação tributária na contabilidade geral em contabilidade geral

Foram encontradas 565 questões

Q2279276

Contabilidade Geral

Julgue o item abaixo.

A exclusão do tratamento especial conferido às

micro e pequenas empresas, na aquisição de bens

ou contratação de serviços em geral, restringe‑se

ao item de valor excedente ao limite da receita para

enquadramento como empresa de pequeno porte, e

não ao valor da licitação em si.

Q2279269

Contabilidade Geral

Julgue o item abaixo.

O tratamento jurídico diferenciado previsto no

Estatuto da Microempresa e da Empresa de Pequeno

Porte não se aplica à pessoa jurídica nem à pessoa

jurídica que participe do capital de outra pessoa

jurídica.

Q2278388

Contabilidade Geral

Com o propósito de evidenciar sua composição de ganhos, a

empresa disponibilizou informações de sua contabilidade.

Despesas administrativas.............................$ 1.750,00 Receita por serviços prestados..................... $ 1.500,00 ICMS sobre vendas.....................................$ 780,00 Mercadorias (X0).........................................$ 320,00 Compras........................................................ $ 1.100,00 Vendas.......................................................... $ 4.200,00 Estoque final de mercadorias (X1) ...............$ 250,00

Com base exclusivamente nesses dados hipotéticos, o lucro obtido antes do imposto de renda e da contribuição social corresponde a

Despesas administrativas.............................$ 1.750,00 Receita por serviços prestados..................... $ 1.500,00 ICMS sobre vendas.....................................$ 780,00 Mercadorias (X0).........................................$ 320,00 Compras........................................................ $ 1.100,00 Vendas.......................................................... $ 4.200,00 Estoque final de mercadorias (X1) ...............$ 250,00

Com base exclusivamente nesses dados hipotéticos, o lucro obtido antes do imposto de renda e da contribuição social corresponde a

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CORE-ES

Prova:

Instituto Consulplan - 2023 - CORE-ES - Fiscal |

Q2270998

Contabilidade Geral

Texto associado

CONHECIMENTOS DO CARGO

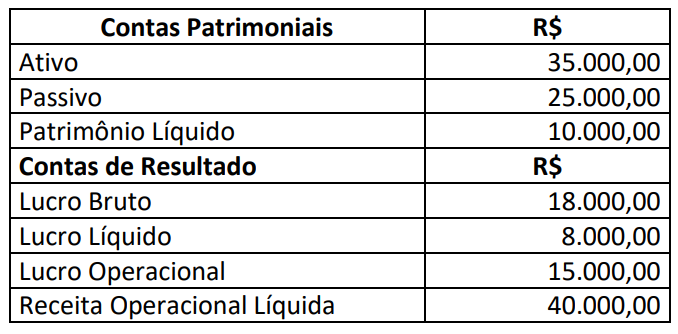

Certa empresa apresentou as seguintes informações referentes ao exercício de 2022:

Considerando somente os dados apresentados, podemos afirmar que:

Considerando somente os dados apresentados, podemos afirmar que:

Q2265542

Contabilidade Geral

Sobre o tratamento contábil da tributação do lucro, analise as

afirmativas a seguir:

I. Tributo corrente é o valor do tributo devido (recuperável) sobre o lucro tributável (prejuízo fiscal) do período.

II. Passivo fiscal diferido é o valor do tributo sobre o lucro devido em período futuro relacionado às diferenças temporárias tributáveis.

III. O prejuízo fiscal tem relevância contábil, mas não econômica, já que não pode ser utilizado para recuperar o tributo corrente de um período anterior.

Assinale:

I. Tributo corrente é o valor do tributo devido (recuperável) sobre o lucro tributável (prejuízo fiscal) do período.

II. Passivo fiscal diferido é o valor do tributo sobre o lucro devido em período futuro relacionado às diferenças temporárias tributáveis.

III. O prejuízo fiscal tem relevância contábil, mas não econômica, já que não pode ser utilizado para recuperar o tributo corrente de um período anterior.

Assinale:

Ano: 2005

Banca:

FAPEU

Órgão:

TRE-SC

Prova:

FAPEU - 2005 - TRE-SC - Analista Judiciário - Contador |

Q2262817

Contabilidade Geral

Analise as afirmativas abaixo.

I - O Regulamento do Imposto de Renda (RIR/99) identifica como modalidades de tributação atribuída às pessoas jurídicas: Lucro Real, Lucro Presumido, Lucro Arbitrado, o Sistema Simples, Imunidade e Isenção.

II - Para as empresas tributadas com base no lucro presumido, adota-se a apuração da COFINS e do PIS s/Faturamento não cumulativos.

III - A legislação do imposto de renda permite à pessoa jurídica reduzir o lucro real apurado no períodobase, mediante a compensação de prejuízos fiscais apurados em períodos anteriores, limitada a 30% do saldo da conta de prejuízos acumulados.

IV - A pessoa jurídica poderá deduzir como despesa financeira os juros pagos ou creditados individualizadamente a titular, sócios ou acionistas, a título de remuneração do capital próprio, calculados sobre as contas do patrimônio líquido exceto a reserva de reavaliação não realizada, e limitados à variação, pro rata dia, da Taxa de Juros de Longo Prazo – TJLP (Lei 9.249/95, art. 9°).

V - Poderá ser deduzido, como despesa operacional, o custo de aquisição de bens do ativo permanente cujo prazo de vida útil não ultrapasse um ano ou de valor unitário não superior a R$ 326,61, desde que usados individualmente, isto é, que não sejam empregados em conjunto.

Assinale a alternativa CORRETA.

I - O Regulamento do Imposto de Renda (RIR/99) identifica como modalidades de tributação atribuída às pessoas jurídicas: Lucro Real, Lucro Presumido, Lucro Arbitrado, o Sistema Simples, Imunidade e Isenção.

II - Para as empresas tributadas com base no lucro presumido, adota-se a apuração da COFINS e do PIS s/Faturamento não cumulativos.

III - A legislação do imposto de renda permite à pessoa jurídica reduzir o lucro real apurado no períodobase, mediante a compensação de prejuízos fiscais apurados em períodos anteriores, limitada a 30% do saldo da conta de prejuízos acumulados.

IV - A pessoa jurídica poderá deduzir como despesa financeira os juros pagos ou creditados individualizadamente a titular, sócios ou acionistas, a título de remuneração do capital próprio, calculados sobre as contas do patrimônio líquido exceto a reserva de reavaliação não realizada, e limitados à variação, pro rata dia, da Taxa de Juros de Longo Prazo – TJLP (Lei 9.249/95, art. 9°).

V - Poderá ser deduzido, como despesa operacional, o custo de aquisição de bens do ativo permanente cujo prazo de vida útil não ultrapasse um ano ou de valor unitário não superior a R$ 326,61, desde que usados individualmente, isto é, que não sejam empregados em conjunto.

Assinale a alternativa CORRETA.

Ano: 2023

Banca:

Quadrix

Órgão:

COFFITO

Prova:

Quadrix - 2023 - COFFITO - Analista financeiro e Contábil |

Q2255627

Contabilidade Geral

Em relação à contabilidade tributária, julgue o item.

Uma das características do sistema tributário brasileiro é a carga tributária bruta ser superior à carga dos países da OCDE e inferior à carga dos países emergentes.

Uma das características do sistema tributário brasileiro é a carga tributária bruta ser superior à carga dos países da OCDE e inferior à carga dos países emergentes.

Q2253827

Contabilidade Geral

Uma empresa assinou um contrato de arrendamento em 1º de janeiro de 2023 de uma máquina, Os termos do contrato de arrendamento e outros dados pertinentes são os seguintes:

• O prazo do arrendamento é de cinco anos O contrato de arrendamento não é rescindível e não contém opção de renovação, obrigando-se a pagamentos iguais de RS 20.711,11 no início de cada ano. O valor presente dos pagamentos do arrendamento é de, aproximadamente, RS 95.890,35.

• A máquina tem um valor justo no inicio do arrendamento de R$ 100.000, uma vida econômica estimada de cinco anos e um valor residual garantido de R$ 5.000 (o arrendatário espera que seja provável que o valor esperado do valor residual no final do arrendamento seja superior ao valor garantido de R$ 5.000).

• A taxa de empréstimo incremental do arrendatário é de 5% ao ano.

• O arrendatário tem como politica contábil depreciar suas máquinas e equipamentos linearmente.

• O arrendador definiu uma taxa de aluguel anual para obter uma taxa de retorno de 4% ao ano, e o arrendatário está ciente dessa taxa.

Nesse caso, considerando-se as informações apresentadas, a empresa:

• O prazo do arrendamento é de cinco anos O contrato de arrendamento não é rescindível e não contém opção de renovação, obrigando-se a pagamentos iguais de RS 20.711,11 no início de cada ano. O valor presente dos pagamentos do arrendamento é de, aproximadamente, RS 95.890,35.

• A máquina tem um valor justo no inicio do arrendamento de R$ 100.000, uma vida econômica estimada de cinco anos e um valor residual garantido de R$ 5.000 (o arrendatário espera que seja provável que o valor esperado do valor residual no final do arrendamento seja superior ao valor garantido de R$ 5.000).

• A taxa de empréstimo incremental do arrendatário é de 5% ao ano.

• O arrendatário tem como politica contábil depreciar suas máquinas e equipamentos linearmente.

• O arrendador definiu uma taxa de aluguel anual para obter uma taxa de retorno de 4% ao ano, e o arrendatário está ciente dessa taxa.

Nesse caso, considerando-se as informações apresentadas, a empresa:

Q2253822

Contabilidade Geral

Atualmente, temos um sistema de "atributos mistos" no qual é utilizada uma das duas formas de mensuração mais comumente usadas, baseadas em custo histórico e valor justo.

Nesse sentido, segundo os preceitos da Norma Brasileira de Contabilidade TG Estrutura Conceitual vigente:

Nesse sentido, segundo os preceitos da Norma Brasileira de Contabilidade TG Estrutura Conceitual vigente:

Q2253748

Contabilidade Geral

São tributos passíveis de retenção conforme a Instrução Normativa 1234/2012, da Receita Federal do

Brasil:

Q2253747

Contabilidade Geral

Os Órgãos da Administração Pública Federal devem realizar a retenção dos valores correspondentes

ao Imposto de Renda e às contribuições de que trata a Instrução Normativa 1234/2012, da Receita

Federal do Brasil, nos pagamentos referentes a entrega de bens ou serviços.

Com base na IN 1234/2012, estão passíveis de sofrer retenção:

Com base na IN 1234/2012, estão passíveis de sofrer retenção:

Ano: 2003

Banca:

FCC

Órgão:

CVM

Prova:

FCC - 2003 - CVM - Analista - Normas Contábeis e de Auditoria |

Q2243750

Contabilidade Geral

O objetivo do IAS 33 – Lucro por Ação é

Ano: 2003

Banca:

FCC

Órgão:

CVM

Prova:

FCC - 2003 - CVM - Analista - Normas Contábeis e de Auditoria |

Q2243749

Contabilidade Geral

Para um segmento primário de uma entidade, o IAS 14 –

Relatórios por Segmento, requer a evidenciação de

Ano: 2003

Banca:

FCC

Órgão:

CVM

Prova:

FCC - 2003 - CVM - Analista - Normas Contábeis e de Auditoria |

Q2243748

Contabilidade Geral

No IAS 35 – Operações em Descontinuidade,

Ano: 2003

Banca:

FCC

Órgão:

CVM

Prova:

FCC - 2003 - CVM - Analista - Normas Contábeis e de Auditoria |

Q2243747

Contabilidade Geral

A afirmação “O montante recuperável é o maior valor entre

o preço de venda líquido de um ativo e seu valor em uso”

Ano: 2003

Banca:

FCC

Órgão:

CVM

Prova:

FCC - 2003 - CVM - Analista - Normas Contábeis e de Auditoria |

Q2243746

Contabilidade Geral

A afirmação: “Uma transação em moeda estrangeira deve

ser registrada inicialmente na taxa de câmbio da data da

transação”

Ano: 2003

Banca:

FCC

Órgão:

CVM

Prova:

FCC - 2003 - CVM - Analista - Normas Contábeis e de Auditoria |

Q2243745

Contabilidade Geral

A data de aquisição, de acordo com o IAS 22 – Combinações de Entidades, é

Ano: 2003

Banca:

FCC

Órgão:

CVM

Prova:

FCC - 2003 - CVM - Analista - Normas Contábeis e de Auditoria |

Q2243744

Contabilidade Geral

Uma aquisição, de acordo com o IAS 22, Combinações de

Entidades, deve ser contabilizada utilizando

Ano: 2003

Banca:

FCC

Órgão:

CVM

Prova:

FCC - 2003 - CVM - Analista - Normas Contábeis e de Auditoria |

Q2243743

Contabilidade Geral

O IAS 22, Combinações de Entidades, abrange

Ano: 2003

Banca:

FCC

Órgão:

CVM

Prova:

FCC - 2003 - CVM - Analista - Normas Contábeis e de Auditoria |

Q2243742

Contabilidade Geral

Quando, em relação ao IAS 32, uma entidade mantém

ações em tesouraria, estas ações devem ser

apresentadas no Balanço Patrimonial como