Questões de Concurso

Sobre legislação tributária na contabilidade geral em contabilidade geral

Foram encontradas 565 questões

I. É permitida a aplicação da receita de capital derivada da alienação de bens que integram o patrimônio público para o financiamento de despesa corrente. II. É vedado à empresa controlada incluir em seus balanços trimestrais nota explicativa sobre o fornecimento de serviços ao controlador. III. A operação de crédito é o compromisso financeiro assumido em razão de mútuo, exclusivamente.

Marque a alternativa CORRETA:

I. No Brasil, é permitida a arbitragem, na forma da lei nº 13.105, de 2015. II. A Lei nº 13.105, de 2015, veda a presença do Ministério Público nos casos de segredo de justiça. III. O juiz pode decidir, em qualquer grau de jurisdição, com base em fundamento a respeito do qual não se tenha dado às partes oportunidade de se manifestar.

Marque a alternativa CORRETA:

I- Ativo é um recurso econômico presente controlado pela entidade como resultado de eventos passados.

II- Passivo é uma obrigação presente da entidade de transferir um recurso econômico como resultado de eventos passados.

III- Patrimônio líquido é a participação residual nos ativos da entidade após a dedução de todas as suas despesas.

IV- Receitas são aumentos nos ativos, ou reduções nos passivos, que resultam em aumentos no patrimônio líquido, incluindo aqueles referentes a contribuições de detentores de direitos sobre o patrimônio.

V- Despesas são reduções nos ativos, ou aumentos nos passivos, que resultam em reduções no patrimônio líquido, exceto aquelas referentes a distribuições aos detentores de direitos sobre o patrimônio.

Estão corretas as afirmativas

O conceito acima refere-se a:

• Valor das mercadorias: R$ 100.000.

• Desconto incondicional: R$ 2.000.

• IPI: R$ 8.000.

• ICMS Substituição Tributária: R$ 15.000.

No mesmo mês a companhia vendeu a totalidade dessas mercadorias por R$ 200.000.

Considerando que não houve nenhuma outra operação, não há benefícios fiscais e a operação não está submetida ao regime de substituição tributária, o valor da COFINS devido pela companhia Austera em março de 2022 foi de:

O Pronunciamento Técnico CPC 47 - Receita de Contrato com Cliente, inclui os critérios que devem ser atendidos para que haja contabilização da receita na Demonstração do Resultado do Exercício de uma entidade.

As opções a seguir apresentam alguns desses critérios, à exceção de uma. Assinale-a.

A Legislação Contábil aplicada ao Setor Público constitui-se basicamente da Lei n.o 4.320/1964, que estabelece normas gerais de direito financeiro, das Normas Brasileiras de Contabilidade Técnica do Setor Público (NBC TSP), do Conselho Federal de Contabilidade e do Manual de Contabilidade Aplicável ao Setor Público, editado pela Secretaria do Tesouro Nacional. De acordo com essa legislação, julgue o item.

O Decreto n.o

9.580/2018 exclui alguns rendimentos

percebidos pela pessoa física da base de cálculo

do imposto de renda retido na fonte, a exemplo do

vale-cultura, do salário-família e do adicional de 50%

pelas horas extras trabalhadas.

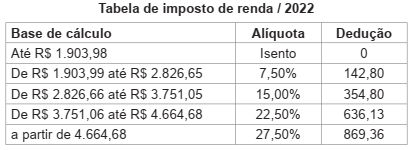

A comercial FF S/A, que é locatária de uma sala cujo locador é uma pessoa física, fez as seguintes anotações referentes ao aluguel de janeiro/2022:

Valor ajustado no contrato 5.000,00

Condomínio 1.000,00

Sob o enfoque tributário do Imposto Retido na Fonte e considerando, exclusivamente, as informações apresentadas, a

comercial FF deve fazer a retenção de Imposto de Renda na Fonte (IRRF) de

O Livro II, do Regulamento do Imposto Sobre a Renda e Proventos de Qualquer Natureza, aprovado pelo Decreto nº 9.580/2018, dispõe sobre a Tributação das Pessoas Jurídicas.

O art. 219 estabelece que a pessoa jurídica, sujeita à tributação com base no lucro real, poderá optar pelo pagamento do imposto sobre a renda e do adicional, determinados sobre a base de cálculo estimada, em cada