Questões de Concurso

Sobre legislação tributária na contabilidade geral em contabilidade geral

Foram encontradas 565 questões

Sobre as Normas Brasileiras de Contabilidade é incorreto afirmar:

Acerca dos tributos no Brasil e de seu relacionamento com a contabilidade das empresas, julgue o item a seguir.

A elisão fiscal decorre do planejamento tributário, e

consiste na adequação de uma empresa ao regime

tributário que, dentro dos limites legais, lhe propicia

uma menor carga tributária.

A elaboração das demonstrações contábeis foi finalizada pelo Departamento Contábil em 28/02/2024 e o Conselho de Administração autorizou a emissão de tais demonstrações em 25/03/2024. Instado a decidir se a Sociedade Empresária XXX deve ajustar as Demonstrações Contábeis de 2023 e por qual valor, você declara, corretamente, que a Sociedade Empresária XXX

O contador respondeu corretamente que Delta, em razão do seu objeto social,

Considerando as informações apresentadas e os preceitos do CPC 36, o analista da CVM identificou que:

I. Elaboração e apresentação da Demonstração do Valor Adicionado pelas companhias abertas como parte integrante das demonstrações contábeis, divulgadas ao final de cada exercício social.

II. Proibição da apresentação de item de ativo imoblizado pelo valor reavaliado, que correspondente ao seu valor justo à data da reavaliação menos qualquer depreciação e perda por redução ao valor recuperável acumuladas subsequentes.

III. Encorajamento para que a despesa de depreciação dos ativos imobilizados seja calculada com base nas taxas utilizadas pela contabilidade tributária.

Apresenta(m) diferença(s) entre as normas de contabilidade brasileiras e internacionais, o que se apresenta em

Em 2023 um contribuinte brasileiro recebeu R$ 150.000 em salários durante o ano. Teve um ganho de capital não realizado de R$ 10.000 em ações que ainda possui. Obteve também R$ 5.000 em juros de investimento. Sabe-se também que esse contribuinte mora em casa própria, mas o aluguel anual estimado seria de R$ 24.000.

Se o gasto de consumo desse contribuinte foi de R$ 80.000, considerando o conceito de renda tributável de Haig-Simons, o valor da renda tributável desse contribuinte em 2023 foi de

De acordo com a Resolução CFC nº 1.138/2008 – NBC TG 09 – Demonstração do Valor Adicionado, a DVA deve proporcionar aos

usuários das demonstrações contábeis informações relativas à riqueza criada pela entidade em determinado período e a forma como

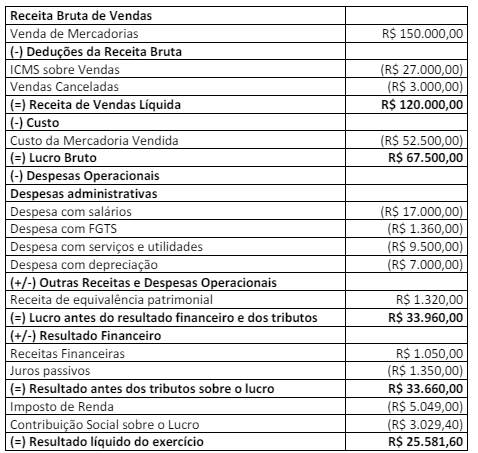

tais riquezas foram distribuídas. Uma sociedade comercial apresentou a Demonstração do Resultado referente ao exercício de 2023:

Outras informações:

• Adquiriu Mercadorias para Revenda à vista no valor de R$ 100.000,00, com incidência de ICMS calculado à alíquota de 18%;

• Vendeu 80% das mercadorias adquiridas, destacando-se o ICMS calculado à alíquota de 18%;

• A contribuição devida ao INSS corresponde a 35% das Despesas com Salários;

• As Despesas com Utilidades e Serviços referem-se a energia, água e internet, isentas de tributos;

• Não havia estoques iniciais e o PIS e COFINS são enquadrados no regime cumulativo;

• O Lucro foi distribuído da seguinte forma: 60% com dividendos e 40% com lucros retidos.

(CFC, NBC TG 09 – Demonstração do Valor Adicionado.)

Considerando somente a primeira parte da DVA, analise as afirmativas a seguir.

I. A Venda de Mercadorias e o Valor Adicionado Bruto evidenciarão, respectivamente, os valores de R$ 150.000,00 e R$ 76.475,61.

II. O Custo das Mercadorias Vendidas e o total dos Insumos adquiridos de Terceiros evidenciarão, respectivamente, os valores de R$ 64.024,39 e R$ 73.524,39.

III. As Retenções e o Valor Adicionado Líquido produzido pela entidade evidenciarão, respectivamente, os valores de R$ 7.000,00 e R$ 66.475,61.

IV. O Valor Adicionado recebido em Transferência e o Valor Adicionado a Distribuir evidenciarão, respectivamente, os valores de R$ 2.370,00 e R$ 68.845,61.

Está correto o que se afirma em

Segundo as normas brasileiras de contabilidade, o montante estimado que a entidade obteria com a alienação do ativo, após deduzir as despesas estimadas de venda, caso o ativo já tivesse a idade, a condição e o tempo de uso esperados para o fim de sua vida útil, é definido como:

A companhia Pérola contratou por R$ 1.000 o sr. Alberto, pessoa física, para lhe prestar serviços como trabalhador avulso. No mês da prestação do serviço, o sr. Alberto não teve outras contribuições à previdência social e tampouco manteve relação de emprego com outras entidades.

A respeito da contribuição social previdenciária a cargo da companhia Pérola devida pela contratação do sr. Alberto, o seu valor, sobre o total da remuneração paga ao sr. Alberto, será de:

I. Constitui atribuição do Conselho Federal de Contabilidade decidir, em última instância, recursos de penalidade imposta pelos Conselhos Regionais.

II. Constitui atribuição do Conselho Federal de Contabilidade publicar o relatório mensal de seus trabalhos, em que deverá figurar a relação apenas dos profissionais adimplentes.

III. Constitui atribuição do Conselho Federal de Contabilidade aprovar os Regimentos Internos organizados pelos Conselhos Regionais modificando o que se tornar necessário, a fim de manter a respectiva unidade de ação.

Marque a alternativa CORRETA: