Questões de Contabilidade Geral - Lucro: Bruto, Operacional e Líquido para Concurso

Foram encontradas 852 questões

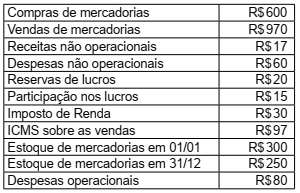

Durante o ano de 2015, a empresa PJ contabilizou os seguintes resultados:

A demonstração do resultado do exercício, elaborada

após valores indicados, irá evidenciar um lucro líquido no

valor de

Considere os dados descritos na sequência referentes ao mês de dezembro 2017:

– Despesa de dezembro/2017 paga em janeiro/2018, no valor de R$86,00;

– Despesa de janeiro/2018 paga em dezembro/2017, no valor de R$52,00;

– Despesa de dezembro/2017 paga em dezembro/2017, no valor de R$100,00;

– Receita de dezembro/2017 recebida em janeiro/2018, no valor de R$60,00;

– Receita de janeiro/2018 recebida em dezembro/2017, no valor de R$60,00;

– Receita de dezembro/2017 recebida em dezembro/2018, no valor de R$74,00.

O resultado do mês de dezembro, conforme os princípios da contabilidade, é

Considere os lançamentos contábeis realizados por uma determinada empresa, ocorridos no mês de novembro de 2018.

• Em novembro de 2018, foi emitida uma nota fiscal no valor e R$ 18.000,00, relativa a um serviço prestado em outubro de 2018;

• Em novembro de 2018, houve o pagamento de uma despesa incorrida no mês imediatamente anterior no valor de R$ 4.000,00;

• Despesa a incorrer em dezembro de 2018, que, todavia, está sendo paga em novembro de 2018, no valor de R$ 6.000,00;

• Em novembro de 2018, foi paga uma despesa incorrida no mesmo mês no valor de R$ 16.550,00;

• Em novembro de 2018, a empresa prestou um serviço referente a uma nota fiscal que foi emitida em setembro de 2018, no valor de R$ 29.000,00;

• Despesa paga no mês de outubro de 2018, que, todavia, incorreu no mês corrente de novembro, no valor de R$ 13.450,00.

O resultado do mês de novembro, com base nas normas brasileiras de contabilidade, é:

Considere as informações a seguir para responder à questão.

Uma Empresa Industrial necessita calcular o imposto de renda e a contribuição social sobre o lucro líquido. Essa Empresa encontra-se enquadrada no Lucro Real. Apesar de a contabilidade calcular o imposto de renda e contribuição social numa base mensal, pretende demonstrar tais tributos hipoteticamente numa base trimestral. Para tanto, ela forneceu seguintes dados:

Lucro antes do IR e CSL 1° mês – R$ 500.000,00

2° mês – R$ 380.000,00

3° mês – R$ 350.000,00

Adições temporárias:

Ajuste para crédito de liquidação duvidosa

– R$ 50.000,00

Provisão para contingências fiscais

– R$ 45.000,00

Adições permanentes:

Multas não dedutíveis – R$ 35.000,00

Exclusões permanentes – R$ 40.000,00

Exclusões temporárias – R$ 30.000,00

A administração reconheceu os créditos tributários sobre

prejuízos fiscais e bases negativas de contribuição social

de exercícios anteriores, que não possuem prazo prescricional e cuja compensação está limitada a 30% dos lucros anuais tributáveis. O valor base dos prejuízos fiscais

acumulados, bem como a base negativa da contribuição

social é de R$ 450.000,00.

Considere as informações a seguir para responder à questão.

Uma Empresa Industrial necessita calcular o imposto de renda e a contribuição social sobre o lucro líquido. Essa Empresa encontra-se enquadrada no Lucro Real. Apesar de a contabilidade calcular o imposto de renda e contribuição social numa base mensal, pretende demonstrar tais tributos hipoteticamente numa base trimestral. Para tanto, ela forneceu seguintes dados:

Lucro antes do IR e CSL 1° mês – R$ 500.000,00

2° mês – R$ 380.000,00

3° mês – R$ 350.000,00

Adições temporárias:

Ajuste para crédito de liquidação duvidosa

– R$ 50.000,00

Provisão para contingências fiscais

– R$ 45.000,00

Adições permanentes:

Multas não dedutíveis – R$ 35.000,00

Exclusões permanentes – R$ 40.000,00

Exclusões temporárias – R$ 30.000,00

A administração reconheceu os créditos tributários sobre

prejuízos fiscais e bases negativas de contribuição social

de exercícios anteriores, que não possuem prazo prescricional e cuja compensação está limitada a 30% dos lucros anuais tributáveis. O valor base dos prejuízos fiscais

acumulados, bem como a base negativa da contribuição

social é de R$ 450.000,00.