Questões de Concurso

Sobre lucro real, presumido e arbitrado em contabilidade geral

Foram encontradas 376 questões

Com referência às características e às metodologias de cálculo de

tributos diversos, julgue o item subsequente.

Pessoa jurídica optante pelo regime de lucro presumido deve recolher a COFINS e o PIS sem direito a crédito, e o valor recolhido será considerado definitivo.

Julgue o item seguinte, relacionados ao imposto de renda das pessoas jurídicas (IRPJ).

Suponha que uma empresa tributada pelo lucro real tenha

optado pelo regime de pagamento por estimativa do seu

imposto de renda e que, em dado mês, seu lucro tributável

estimado tenha sido de R$ 35 mil. Nessa situação,

consideradas as alíquotas normal de 15% e adicional de

10%, e desconsiderados quaisquer outros fatores, o valor do

imposto de renda a ser recolhido por estimativa será de

R$ 8.750.

Julgue o item seguinte, relacionados ao imposto de renda das pessoas jurídicas (IRPJ).

Pessoas jurídicas e empresas individuais, salvo disposição

legal em contrário, são contribuintes do IRPJ, ao passo que

todos os empresários individuais são contribuintes do

imposto de renda das pessoas físicas.

Julgue o item seguinte, relacionados ao imposto de renda das pessoas jurídicas (IRPJ).

Quando não conhecida a receita bruta de uma empresa, o

lucro arbitrado pela autoridade competente poderá alcançar

80% do total dos valores devidos aos seus empregados no

mês da apuração.

Assinale a opção que indica o lucro bruto da padaria em 31/12/X0, evidenciado em sua Demonstração do Resultado do Exercício.

• Compra de mercadorias à vista por R$ 25.000,00. Nesse valor, estão incluídos: ICMS à alíquota de 18%; PIS à alíquota de 1,65%; e, Cofins à alíquota de 7,6%. Destacado na nota a empresa pagou mais 8% de IPI; e,

• Venda à vista no valor de R$ 70.000,00 de 80% das mercadorias adquiridas. Não havia estoques iniciais.

Considerando apenas tais transações, o valor final do ICMS a recolher e o Lucro Bruto obtido por esta empresa, no mês de julho de 2021, são, respectivamente:

• Os salários de dezembro de 2020, no valor de R$ 25.000,00, foram adiantados em novembro;

• Serão pagas, em 2021, quando do vencimento do montante final, as despesas de juros no valor de R$ 7.000,00, já vencidos no exercício;

• Foram pagos, em 2020, os aluguéis de R$ 11.300,00 referentes a janeiro de 2021;

• Clientes adiantaram R$ 6.600,00 para a compra de insumos. Estima-se entregar os produtos finais em fevereiro de 2021;

• As comissões de R$ 15.500,00 pagas em setembro de 2020 se referem a serviços a serem recebidos no exercício seguinte;

• Do total das receitas de vendas recebidas em 2020, R$ 12.000,00 foram obtidas pelas vendas realizadas em 2019; e,

• Parte dos salários de janeiro de 2021, no valor de R$ 8.000,00, foi adiantada em dezembro de 2020.

Considerando tão somente essas informações, após os ajustes pelo Regime de Competência, o lucro líquido do exercício de 2020 passou a ser de:

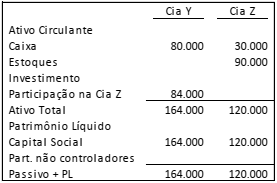

As Cias. Y e Z apresentavam os seguintes balanços patrimoniais, em 31/12/X0.

Em janeiro de X1, a Cia. Z vendeu metade de seu estoque para a Cia. Y por R$ 60.000, à vista.

Em outubro de X1, a Cia. Y vendeu 80% de seu estoque para terceiros, por R$80.000 à vista.

Assinale a opção que indica o valor do lucro líquido atribuível aos acionistas controladores, em 31/12/X1, sem considerar a incidência de impostos.

De acordo com as informações fornecidas pela Contabilidade da Companhia Industrial Plutão Ltda., responda à questão.

• Data base do cálculo: Primeiro trimestre de 2019• Enquadramento fiscal: Lucro Real Trimestral

• Lucro Líquido Antes dos impostos

Diretos (IRPJ e CSLL) R$ 1.264.000,00

Como informações adicionais, a contabilidade forneceu:

• Adições temporárias: R$ 178.000,00

• Adições permanentes: R$ 22.000,00

• Exclusões permanentes: R$ 45.500,00

• Exclusões temporárias: R$ 18.500,00

A Empresa apresenta, ainda, expectativa de geração de lucros tributáveis futuros, determinada em estudo técnico aprovado pela Administração. Com isso, os prejuízos fiscais acumulados, no montante de R$ 400.000,00, deverão ser utilizados pela Empresa para o referido cálculo.

A soma dos valores, em reais, do imposto de renda e do

respectivo adicional do imposto de renda é de

Na parte B do e-LALUR, no registro M010, os valores representativos de adições ao lucro de períodos futuros devem ser escriturados a crédito, e as exclusões, a débito.

Em combinações de negócios por incorporação, os prejuízos fiscais a compensar da adquirida representam um atrativo adicional para o adquirente, visto o direito líquido de compensação fiscal previsto na legislação.

Enquanto os ganhos por equivalência patrimonial devem ser adicionados para fins de apuração do lucro real, os dividendos recebidos em ganhos por equivalência patrimonial devem ser excluídos.

Lucro real é o lucro líquido contábil, apurado nos termos da normatização comercial vigente, ajustado pelas adições, exclusões e compensações previstas na legislação tributária.

Assinale a alternativa que representa as periodicidades permitidas pela lei.