Questões de Concurso

Sobre lucro real, presumido e arbitrado em contabilidade geral

Foram encontradas 376 questões

Qual será o valor a pagar do IRPJ num mês em que suas receitas foram iguais a R$ 80.000?

Dados: O percentual sobre a receita, nesse caso, é de 32% e a alíquota do IRPJ é de 15%.

O Plano Plurianual dispõe sobre as alterações na legislação tributária e determina a política de aplicações das agências financeiras oficiais de fomento (1ª parte). O Plano Plurianual estabelece de forma regionalizada as diretrizes, os objetivos e as metas da administração (2ª parte).

A sentença está:

O ____________ do período é a diferença entre as variações patrimoniais aumentativas e diminutivas, apurada na Demonstração das Variações Patrimoniais, que evidencia o desempenho das entidades do setor público.

I O lucro arbitrado pode ser utilizado quando a empresa deixa de cumprir as obrigações acessórias relativas à escrituração contábil.

II A base de cálculo do lucro arbitrado é determinada pela aplicação de percentuais fixados pela legislação sobre a receita bruta ou sobre outra base de cálculo definida.

III O lucro arbitrado é opcional para as empresas, independentemente de qualquer situação específica.

Assinale opção correta.

Disponibilidades:..............................................................R$200.000; Estoque: ...........................................................................R$400.000; Patrimônio Líquido: .........................................................R$600.000.

No ano de 2023 não houve compras de estoque. Além disso, a loja vendeu todo o seu estoque por R$700.000 à vista. No ano, a loja reconheceu as seguintes despesas operacionais:

Salários:............................................................................R$120.000; Aluguel: ..............................................................................R$60.000; Com provisão para garantias: ...........................................R$20.000.

Assinale a opção que indica, respectivamente, (i) o lucro da loja antes do imposto de renda e contribuição social e (ii) o imposto de renda e contribuição social, em 31/12/2023, considerando que a alíquota do imposto de renda e contribuição social era de 34%:

Acerca dos tributos no Brasil e de seu relacionamento com a contabilidade das empresas, julgue o item a seguir.

O lucro arbitrado é um regime especial de tributação

que permite às pessoas jurídicas dispensar a

escrituração contábil e escolher, dentro de uma faixa

de valores, qual seria seu lucro estimado, para fins de

tributação do imposto de renda.

Lucro líquido antes do IR (LAIR) = 150.000 Adições = 60.000 Exclusões = 45.000 Prejuízos fiscais de exercícios anteriores = 0

Com base apenas nessas informações, o lucro real antes da compensação é

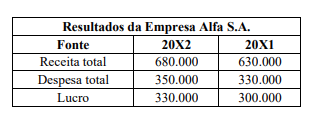

Sabendo que, na comparação com 20X1, a quantidade

produzida e vendida pela empresa aumentou 20%, o grau de

alavancagem operacional (GAO)

A partir da situação hipotética precedente, assinale a opção correta.

Julgue o item.

O lucro presumido é uma modalidade de tributação

pelo imposto de renda e por outros tributos federais,

que toma por base uma margem de lucro prefixada

pela legislação, de acordo com a atividade da empresa.

Se a apuração pelo lucro real resultar em tributação

mais elevada, a empresa terá que fazer a opção pelo

lucro real.

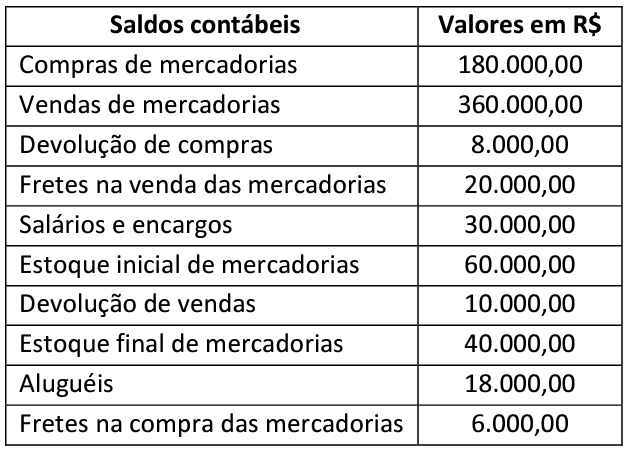

Desconsiderando os aspectos tributários, assinale a alternativa que apresenta, respectivamente, o custo da mercadoria vendida e o luco operacional do período.

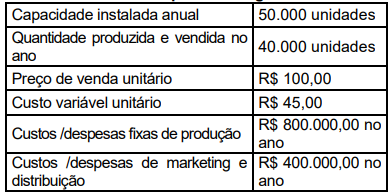

O departamento de marketing da empresa SS Ltda indica que uma diminuição de R$ 2,00 no preço de cada unidade vendida e um aumento nos custos e despesas de marketing e distribuição farão com que a empresa venda 45.000 unidades do produto. Assinale a alternativa que apresenta qual o valor máximo que a empresa poderá gastar anualmente com os custos e despesas de marketing e distribuição, para que ela mantenha o lucro operacional do último exercício. Obs: Considere que não haverá alteração nos demais custos, nem a incidência de qualquer tributo.

Com base nas contas de resultado acima, extraídas do balancete da Cia. Tico‑Tico, em 31/12/2022, bem como nas disposições da atual legislação societária, julgue o item.

O valor total devido a título de IRPJ e CSL sobre o lucro

equivale a R$ 5.250.

Com base nas contas de resultado acima, extraídas do balancete da Cia. Tico‑Tico, em 31/12/2022, bem como nas disposições da atual legislação societária, julgue o item.

O lucro antes do IR/CSL é de R$ 24.000.