Questões de Concurso

Sobre lucro real, presumido e arbitrado em contabilidade geral

Foram encontradas 370 questões

Leia a situação a seguir para responder a questão.

Calcule o Imposto de Renda, Adicional de Imposto de Renda e a Contribuição Social sobre o Lucro Líquido para uma empresa que apresentou ao final de um trimestre, um lucro tributável ajustado de R$ 450.000,00, sendo que a empresa encontra-se enquadrada no sistema de lucro real.

Utilize as informações fornecidas pela contabilidade da empresa Calcule Aqui Ltda. para responder à questão.

• Tipo de empresa: Indústria

• Data-base do cálculo: 31/03/2018

• Enquadramento fiscal: Lucro Real Trimestral

• Lucro Líquido Antes do IR e CSLL: R$ 550.000,00

Adicionalmente, a contabilidade dessa empresa forneceu as seguintes informações:

• Adições temporárias: R$ 58.000,00

• Adições permanentes: R$ 12.000,00

• Exclusões permanentes: R$ 18.500,00

• Exclusões temporárias: R$ 8.500,00

A Empresa apresenta, ainda, expectativa de geração

de lucros tributáveis futuros, determinada em estudo

técnico aprovado pela Administração. Com isso, os prejuízos fiscais acumulados, bem como a base negativa

de contribuição social sobre o lucro, no montante de

R$ 300.000,00, deverão ser utilizados pela Empresa para

o referido cálculo.

Utilize as informações fornecidas pela contabilidade da empresa Calcule Aqui Ltda. para responder à questão.

• Tipo de empresa: Indústria

• Data-base do cálculo: 31/03/2018

• Enquadramento fiscal: Lucro Real Trimestral

• Lucro Líquido Antes do IR e CSLL: R$ 550.000,00

Adicionalmente, a contabilidade dessa empresa forneceu as seguintes informações:

• Adições temporárias: R$ 58.000,00

• Adições permanentes: R$ 12.000,00

• Exclusões permanentes: R$ 18.500,00

• Exclusões temporárias: R$ 8.500,00

A Empresa apresenta, ainda, expectativa de geração

de lucros tributáveis futuros, determinada em estudo

técnico aprovado pela Administração. Com isso, os prejuízos fiscais acumulados, bem como a base negativa

de contribuição social sobre o lucro, no montante de

R$ 300.000,00, deverão ser utilizados pela Empresa para

o referido cálculo.

O escritório de advocacia A&A Advogados Associados não é optante pelo regime tributário “SIMPLES NACIONAL” e prestou serviços de advocacia para a sociedade empresária B&B Ltda. A nota fiscal relativa aos serviços prestados foi emitida no valor de R$ 3.500,00.

A esse respeito, é correto afirmar que a retenção do imposto de renda na fonte por parte da sociedade empresária B&B Ltda é

Com relação à contabilidade fiscal, julgue o item seguinte.

Se determinada empresa optante pela apuração do imposto de renda pelo lucro real adotar o pagamento trimestral da contribuição sobre o lucro líquido, não poderá mudar o período de pagamento por todo o ano‐calendário.

Com relação à contabilidade fiscal, julgue o item seguinte.

Para as empresas que apuram o imposto de renda com base no lucro real, o cálculo do imposto por estimativa é irrelevante.

A respeito dos conceitos avançados de contabilidade geral, julgue o item subsequente.

Se o lucro líquido do exercício for insuficiente para a constituição das reservas instituídas pelo estatuto da companhia,será vedada a distribuição de dividendos aos acionistas.

Acerca de contabilidade geral e legislação societária para a elaboração das demonstrações contábeis, julgue o item a seguir.

Se determinada empresa apurar lucro líquido no final de determinado exercício, a conta de resultado do exercício apresentará saldo devedor.

Acerca dos tributos e seus impactos nas operações das empresas, julgue o item subsequente.

O valor do imposto de renda a ser reconhecido como despesa

pelas empresas sujeitas ao lucro real é o resultado da aplicação

da alíquota estabelecida pelo fisco sobre o valor do lucro

líquido apresentado na demonstração do resultado do

exercício (DRE).

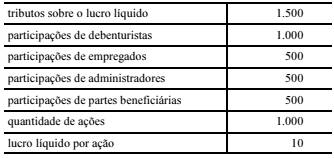

A respeito da demonstração do resultado do exercício, julgue o item que se segue.

Situação hipotética: A tabela a seguir apresenta os valores, em reais, constantes dos registros contábeis de uma empresa ao final de certo período.

Assertiva: Nessa situação, o resultado antes dos tributos sobre

o lucro líquido e das participações é igual a R$ 14.000, e o

lucro após os tributos sobre o lucro líquido é igual a

R$ 12.500.

A respeito da demonstração do resultado do exercício, julgue o item que se segue.

As vendas anuladas e os descontos incondicionais concedidos

devem ser abatidos da receita operacional bruta de vendas para

cálculo da receita operacional líquida, nos termos da legislação

societária vigente.