Questões de Concurso

Sobre lucro real, presumido e arbitrado em contabilidade geral

Foram encontradas 376 questões

Uma empresa prestadora de serviços tributada pelo lucro presumido atingiu no segundo trimestre de 2013 as seguintes receitas:

Abril R$ 1.500.000,00

Maio R$ 1.300.000,00

Junho R$ 1.450.000,00

Uma empresa prestadora de serviços tributada pelo lucro presumido atingiu no segundo trimestre de 2013 as seguintes receitas:

Abril R$ 1.500.000,00

Maio R$ 1.300.000,00

Junho R$ 1.450.000,00

No mês de fevereiro de 2013, uma indústria, optante pelo lucro real, cujo enquadramento se deu pelo regime de não cumulatividade, registrou os seguintes valores em seus livros:

• aquisição e utilização de matéria-prima para o processo de industrialização no valor de R$ 300.000,00;

• despesas com energia elétrica no valor de R$ 10.000,00;

• despesa com aluguel do imóvel onde está instalada a sede da fábrica no valor de R$ 40.000,00;

• despesa com aluguel de máquinas e equipamentos utilizados no processo produtivo no valor de R$ 5.000,00;

• despesa com aluguel de uma residência destinada ao superintendente executivo de finanças no valor de R$ 10.000,00;

• todos os pagamentos foram realizados a outras pessoas jurídicas;

• as Receitas de venda de produtos correspondem a R$ 2.355.000,00;

• as Receitas de venda de ativos imobilizados correspondem a R$ 200.000,00.

No mês de fevereiro de 2013, uma indústria, optante pelo lucro real, cujo enquadramento se deu pelo regime de não cumulatividade, registrou os seguintes valores em seus livros:

• aquisição e utilização de matéria-prima para o processo de industrialização no valor de R$ 300.000,00;

• despesas com energia elétrica no valor de R$ 10.000,00;

• despesa com aluguel do imóvel onde está instalada a sede da fábrica no valor de R$ 40.000,00;

• despesa com aluguel de máquinas e equipamentos utilizados no processo produtivo no valor de R$ 5.000,00;

• despesa com aluguel de uma residência destinada ao superintendente executivo de finanças no valor de R$ 10.000,00;

• todos os pagamentos foram realizados a outras pessoas jurídicas;

• as Receitas de venda de produtos correspondem a R$ 2.355.000,00;

• as Receitas de venda de ativos imobilizados correspondem a R$ 200.000,00.

No que tange à análise econômica e financeira de uma demonstração contábil, com base no Balanço Patrimonial em 31 de dezembro de 2013, bem como na Demonstração do Resultado daquele exercício, como a seguir demonstrados, responda à questão. Note que os índices deverão ser demonstrados até a segunda casa decimal.

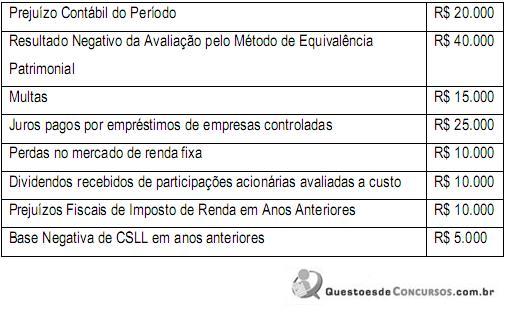

Em 31 de dezembro de 2011, uma determinada empresa de serviços (Investidora) mantinha em sua contabilidade um investimento da ordem de R$ 1 milhão, equivalente a 10% do capital social de uma Empresa do mesmo ramo (Investida). No início do exercício de 2012, a Investidora adquiriu mais 70% do Patrimônio Líquido da Investida, que era representado única e exclusivamente pela conta de Capital no valor de R$ 10 milhões. Sabendo-se que

• esse investimento era mantido pelo método de custo, uma vez que não era relevante e a Investidora não mantinha qualquer controle sobre as decisões da Investida;

• a aquisição foi realizada por R$ 7 milhões;

• a Investidora passou a ser controladora da sua Investida, inclusive com a tomada de decisões estratégicas;

• o Lucro Líquido no fim do exercício da aquisição da Investida foi de R$ 3 milhões,

assinale a alternativa que indica por quanto estará avaliado o investimento no Balanço Patrimonial da Investidora no final daquele exercício (em R$), considerando as novas características do investimento.

Com base nessas informações é correto afirmar:

A Cia industrial, tributada pelo lucro real e também pelo regime de não cumulatividade, obteve os seguintes registros durante o mês de abril de 2014:

Descrição Valores em R$

Receitas de Produtos 1.500.000,00

Receita de Venda de

Ativo Imobilizado

(não operacional) 500.000,00

Despesas do mês

Energia elétrica 120.000,00

Insumos utilizados diretamente

na produção 450.000,00

Aluguéis de imóvel –

pagos à pessoa jurídica 180.000,00

Aluguéis de imóvel –

pagos à pessoa física 135.000,00

Aluguéis de máquinas e

equipamentos – pagos

à pessoa jurídica 105.000,00

Todos os aluguéis pagos foram utilizados diretamente na produção.

O valor do PIS a ser recolhido no mês subsequente é de

A Cia industrial, tributada pelo lucro real e também pelo regime de não cumulatividade, obteve os seguintes registros durante o mês de abril de 2014:

Descrição Valores em R$

Receitas de Produtos 1.500.000,00

Receita de Venda de

Ativo Imobilizado

(não operacional) 500.000,00

Despesas do mês

Energia elétrica 120.000,00

Insumos utilizados diretamente

na produção 450.000,00

Aluguéis de imóvel –

pagos à pessoa jurídica 180.000,00

Aluguéis de imóvel –

pagos à pessoa física 135.000,00

Aluguéis de máquinas e

equipamentos – pagos

à pessoa jurídica 105.000,00

Todos os aluguéis pagos foram utilizados diretamente na produção.

O valor da COFINS a ser recolhido no mês subsequente é de

A Empresa Strategy Consulting Ltda. é uma multinacional de consultoria especializada em estratégia e é tributada pelo lucro real. Os resultados a seguir foram apresentados durante o mês de janeiro de 2014.

Reais

Receitas de vendas 500.000,00

Impostos sobre vendas –71.250,00

Cancelamento de vendas –15.000,00

Custos dos serviços prestados –200.000,00

Despesas operacionais

Vendas –33.100,00

Administrativas e gerais –62.062,50

Financeiras, líquidas –16.550,00

Outras despesas operacionais –8.275,00

Informações adicionais:

De acordo com o LALUR (Livro de Apuração de Lucro Real), deverão ser considerados, ainda, para o cálculo do Imposto de Renda e da Contribuição Social, as seguintes informações:

Adições: R$ 75.000,00.

Exclusões: R$ 140.000,00.

A contribuição social corresponde a

A Empresa Strategy Consulting Ltda. é uma multinacional de consultoria especializada em estratégia e é tributada pelo lucro real. Os resultados a seguir foram apresentados durante o mês de janeiro de 2014.

Reais

Receitas de vendas 500.000,00

Impostos sobre vendas –71.250,00

Cancelamento de vendas –15.000,00

Custos dos serviços prestados –200.000,00

Despesas operacionais

Vendas –33.100,00

Administrativas e gerais –62.062,50

Financeiras, líquidas –16.550,00

Outras despesas operacionais –8.275,00

Informações adicionais:

De acordo com o LALUR (Livro de Apuração de Lucro Real), deverão ser considerados, ainda, para o cálculo do Imposto de Renda e da Contribuição Social, as seguintes informações:

Adições: R$ 75.000,00.

Exclusões: R$ 140.000,00.

O imposto de renda e o adicional do imposto de renda correspondem, respectivamente, a

Nesse contexto, endividar-se

Receita Bruta de Vendas de Mercadorias R$540.000,00

Receita Bruta de Serviços R$144.000,00

Ganho de Capital na Alienação de Bens do Ativo Não Circulante R$48.0000,00

Rendimentos de Aplicações Financeiras de Renda Fixa R$24.000,00

Os índices utilizados para cálculo do lucro presumido são de 8% sobre a venda de mercadorias e 32% sobre a prestação de serviços.

O valor do lucro presumido foi de: