Questões de Concurso

Sobre lucro real, presumido e arbitrado em contabilidade geral

Foram encontradas 376 questões

O IRPJ incide diretamente no lucro bruto da empresa, independentemente da forma de tributação do imposto

Ao adquirirem mercadorias para revenda, as sociedades empresárias têm direito a crédito do PIS e da COFINS, independentemente da forma de tributação do IRPJ.

Uma pessoa não pode obter crédito tributário referente a ICMS destacado em nota fiscal de compra de mercadoria para revenda, ou de matéria-prima utilizada na produção, mesmo que seja contribuinte do imposto.

Nesse contexto, na Parte A do LALUR, antes da sua complementação com as assinaturas estabelecidas na legislação fiscal, a escrituração manual será encerrada com a transcrição do(a).

O imposto de renda na fonte tem como fato gerador a aquisição da disponibilidade econômica ou jurídica de renda ou de proventos de qualquer natureza.

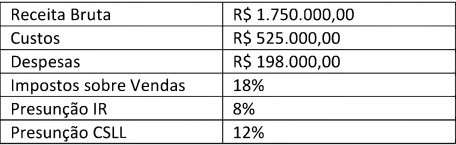

Determine o valor do IR e CSLL para uma empresa tributada pelo Lucro Presumido, considerando as alíquotas e regras básicas determinadas pela lei para esses tributos e tendo como base as seguintes informações de um trimestre:

Analise as contas a seguir que foram extraídas da contabilidade de uma empresa comercial, apure o resultado do exercício no ano findo e responda à questão.

Receita de venda 300

Empréstimos a Controladas 90

Alugueis passivos 40

Impostos a recolher 100

Capital social 100

Imobilizado 300

Financiamento de longo prazo 120

CMV 120

Juros ativos 20

Direitos de curto prazo 50

Intangível 140

Salários 30

Debêntures Emitidas de longo prazo 70

Comissão de vendas 30

Disponibilidades 10

Estoques 100

Fornecedores 200

Assinale a alternativa que aponta a ação que a empresa poderá adotar, no caso de um determinado volume de adições ao LAIR se enquadrarem como temporárias.

Com relação à contabilidade comercial, julgue o item a seguir.

Considere que, no final do exercício, uma empresa tenha

reconhecido provisão para crédito de liquidação duvidosa no

valor de R$ 40.000,00 e perda no recebimento de crédito no

valor de R$ 4.000,00. Considere, também, que as bases de

cálculo tenham sido, respectivamente, o histórico de

inadimplência de clientes e a parcela que excedeu o valor que

um cliente, declarado concordatário, comprometeu-se a pagar.

Nesse caso, as despesas operacionais dedutíveis para fins de

apuração do lucro tributável (lucro real) somam R$ 36.000,00

O Banco W realizou o seguinte registro contábil da arrecadação do imposto de renda realizada:

Sabendo-se que esse rendimento está sujeito à retenção de Imposto de Renda na fonte, conforme leis federais, qual o valor a ser retido?

A equipe consultou o Regulamento do Imposto de Renda e constatou que um dos itens que NÃO precisa ser adicionado é o seguinte:

Calcule o valor do imposto de renda principal e adicional, respectivamente:

Calcule o valor da contribuição social devida no trimestre:

O livro de apuração do lucro real é um livro contábil auxiliar, no qual os fatos contábeis são registrados por tipo de conta.