Questões de Concurso

Sobre lucro real, presumido e arbitrado em contabilidade geral

Foram encontradas 376 questões

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TCE-ES

Prova:

CESPE - 2012 - TCE-ES - Auditor de Controle Externo - Ciências Contábeis |

Q287278

Contabilidade Geral

Texto associado

Julgue os itens que se seguem, relativos ao imposto de renda de

pessoa jurídica (IRPJ) e à contribuição social sobre o lucro líquido

(CSLL).

pessoa jurídica (IRPJ) e à contribuição social sobre o lucro líquido

(CSLL).

Para efeitos de apuração do lucro real, o valor dos juros sobre o capital próprio é considerado creditado quando a despesa for paga ou creditada ao acionista da sociedade, independentemente do registro contábil.

Q285821

Contabilidade Geral

A lei fiscal estabelece que o resultado tributável, ou o lucro real, será apurado partindo-se de um resultado apurado pela contabilidade, ajustado com adições e exclusões determinadas por essa mesma legislação fiscal, especificamente, nesse caso, a do imposto de renda.

Assim, entende-se que as exclusões do lucro contábil permitidas pela lei fiscal do imposto de renda são as receitas contabilizadas

Assim, entende-se que as exclusões do lucro contábil permitidas pela lei fiscal do imposto de renda são as receitas contabilizadas

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TJ-RO

Prova:

CESPE - 2012 - TJ-RO - Analista Judiciário - Contabilidade |

Q275688

Contabilidade Geral

A respeito do livro de apuração do lucro real (LALUR), assinale a opção correta.

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Técnico de Contabilidade Júnior |

Q262082

Contabilidade Geral

No encerramento do exercício de 2011, a empresa Y&Z apurou uma base de cálculo para o Imposto de Renda no valor de R$ 18.000,00.

Considerando-se que a empresa está obrigada ao Lucro Real e com base nos dados informados, o valor, em reais, do Imposto de Renda da empresa é

Considerando-se que a empresa está obrigada ao Lucro Real e com base nos dados informados, o valor, em reais, do Imposto de Renda da empresa é

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Técnico de Contabilidade Júnior |

Q262078

Contabilidade Geral

Pela legislação do Imposto de Renda, para as empresas tributadas pelo Lucro Real, e considerando os possíveis ajustes, é obrigatório o Livro

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Técnico de Contabilidade Júnior |

Q262076

Contabilidade Geral

Dentre as regras da Receita Federal do Brasil, uma empresa enquadrada pelo regime de Lucro Real deverá calcular seu Imposto de Renda sobre o lucro

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Técnico de Contabilidade Júnior |

Q262070

Contabilidade Geral

De acordo com a legislação fiscal vigente, para fins de determinação do Imposto de Renda de Pessoa Jurídica, o lucro real, como base de cálculo, poderá ser reduzido pela compensação de prejuízos apurados em períodos anteriores em até, no máximo,

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Contador Júnior |

Q257612

Contabilidade Geral

O Regime Tributário de Transição (RTT), que estabelece as regras para os ajustes tributários decorrentes das modificações provocadas pelos novos métodos e critérios contábeis, determinados pelas Leis no 11.638/2007 e no 11.941/2009, a última surgida da conversão da medida provisória MP 449/2008, foi instituído a partir de 2008.

A Lei no 11.941/2009 estabelece, também, que o RTT vigerá até a entrada em vigor de lei que discipline os efeitos tributários dos novos métodos e critérios contábeis, buscando a neutralidade tributária. E, ainda, que nos anos-calendários 2008 e 2009, o RTT seria optativo e que, a partir do ano-calendário de 2010, seria obrigatório, inclusive para a apuração do imposto sobre a renda com base no lucro presumido ou

A Lei no 11.941/2009 estabelece, também, que o RTT vigerá até a entrada em vigor de lei que discipline os efeitos tributários dos novos métodos e critérios contábeis, buscando a neutralidade tributária. E, ainda, que nos anos-calendários 2008 e 2009, o RTT seria optativo e que, a partir do ano-calendário de 2010, seria obrigatório, inclusive para a apuração do imposto sobre a renda com base no lucro presumido ou

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Contador Júnior |

Q257594

Contabilidade Geral

Uma empresa tributada pelo lucro real apurou, no quarto trimestre de 2011, o imposto de renda devido de R$ 30.000,00 parcelados em 3 quotas de igual valor, uma vez que cada uma delas supera o limite mínimo estabelecido para o imposto e para a quota pela legislação fiscal.

Considerando-se as informações recebidas em conjunto com as determinações da legislação fiscal vigente, para o pagamento do imposto de renda parcelado, o valor da 2ª quota, quitada no mesmo dia de seu vencimento, 29/02/2012, em reais, foi de

Considerando-se as informações recebidas em conjunto com as determinações da legislação fiscal vigente, para o pagamento do imposto de renda parcelado, o valor da 2ª quota, quitada no mesmo dia de seu vencimento, 29/02/2012, em reais, foi de

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Contador Júnior |

Q257593

Contabilidade Geral

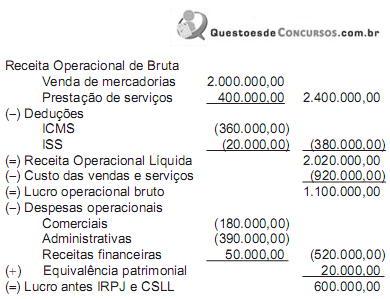

Admita que a empresa comercial PP optou pela tributação pelo lucro presumido, por estar enquadrada nas determinações da legislação fiscal, e apresentando a seguinte Demonstração do Resultado, em reais, apurado no quarto trimestre de 2011:

Considerando-se as informações recebidas e as determinações da legislação fiscal quanto à apuração da Contribuição Social sobre o Lucro Líquido (CSLL) com base no Lucro Presumido, a CSLL devida pela comercial PP, no 4o trimestre de 2011, em reais, é de

Considerando-se as informações recebidas e as determinações da legislação fiscal quanto à apuração da Contribuição Social sobre o Lucro Líquido (CSLL) com base no Lucro Presumido, a CSLL devida pela comercial PP, no 4o trimestre de 2011, em reais, é de

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Contador Júnior |

Q257592

Contabilidade Geral

Admita que a empresa comercial PP optou pela tributação pelo lucro presumido, por estar enquadrada nas determinações da legislação fiscal, e apresentando a seguinte Demonstração do Resultado, em reais, apurado no quarto trimestre de 2011:

Considerando-se as informações recebidas e as determinações da legislação fiscal quanto à apuração do Imposto de Renda com base no Lucro Presumido, o Imposto de Renda (IR) devido pela comercial PP, no 4o trimestre de 2011, em reais, é de

Considerando-se as informações recebidas e as determinações da legislação fiscal quanto à apuração do Imposto de Renda com base no Lucro Presumido, o Imposto de Renda (IR) devido pela comercial PP, no 4o trimestre de 2011, em reais, é de

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGÁS - Profissional Júnior - Ciências Econômicas |

Q257586

Contabilidade Geral

Após o encerramento do mês de março de 2011, o setor tributário da empresa A&B apurou faturamento total no valor de R$ 180.000,00 e um resultado positivo, antes dos tributos, no valor de R$ 23.000,00.

Tendo em vista que a empresa está obrigada ao pagamento do lucro real, quais tributos incidem sobre o resultado?

Tendo em vista que a empresa está obrigada ao pagamento do lucro real, quais tributos incidem sobre o resultado?

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q256012

Contabilidade Geral

Texto associado

Com relação ao imposto sobre a renda de pessoa jurídica (IRPJ) e

ao imposto de renda retido na fonte (IRRF), julgue os itens a seguir.

ao imposto de renda retido na fonte (IRRF), julgue os itens a seguir.

Os bancos comerciais estão obrigados a apurar o IRPJ com base no lucro real.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q256011

Contabilidade Geral

Texto associado

Com relação ao imposto sobre a renda de pessoa jurídica (IRPJ) e

ao imposto de renda retido na fonte (IRRF), julgue os itens a seguir.

ao imposto de renda retido na fonte (IRRF), julgue os itens a seguir.

Deve escriturar o livro razão a pessoa jurídica optante do regime de tributação do IRPJ com base no lucro presumido.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q256010

Contabilidade Geral

Texto associado

Com relação ao imposto sobre a renda de pessoa jurídica (IRPJ) e

ao imposto de renda retido na fonte (IRRF), julgue os itens a seguir.

ao imposto de renda retido na fonte (IRRF), julgue os itens a seguir.

Incide IRRF sobre o valor dos dividendos pagos ou creditados por pessoa jurídica tributada com base no lucro presumido, se a base de apuração do IRRF for a mesma do IRPJ.

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2012 - Petrobras - Técnico de Contabilidade |

Q233622

Contabilidade Geral

Admita que uma empresa tributada com base no lucro real optou pela apuração do lucro real anual. Em decorrência da opção feita, a empresa tem a obrigação de recolher o imposto de renda

Q1305884

Contabilidade Geral

Empresa A adquire a planta da B, sendo que o custo da planta B é R$8.000,00 e o valor

justo é R$10.000,00. Empresa A reconheceu o ativo ao valor justo. Considerando a

alíquota de 34%, calcule o valor do imposto de renda diferido passivo.

Q1222857

Contabilidade Geral

Sobre o imposto de renda, podemos afirmar corretamente que:

Q488053

Contabilidade Geral

É um valor que deve ser adicionado ao lucro contábil antes do imposto de renda para obter o lucro real de uma companhia:

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE - 2011 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q272378

Contabilidade Geral

Texto associado

Com base nessas informações e sabendo que, até o fim do mês de

abril de 2011, o índice de inflação oficial acumulado no ano foi de

3,2%, e que, até o fim do mês de agosto, foi de 4,4%, julgue os

itens seguintes, considerando 892 = 7.921.

Com base nessas informações e sabendo que, até o fim do mês de

abril de 2011, o índice de inflação oficial acumulado no ano foi de

3,2%, e que, até o fim do mês de agosto, foi de 4,4%, julgue os

itens seguintes, considerando 892 = 7.921.

O lucro real obtido por Marcos na venda do terreno foi superior a R$ 49.800,00.