Questões de Concurso

Sobre lucro real, presumido e arbitrado em contabilidade geral

Foram encontradas 376 questões

das retenções na fonte de INSS e ISS.

acerca das retenções na fonte de CSLL, PIS/PASEP e COFINS.

Lucro líquido do exercício antes do Imposto de Renda.................................................................................... 1.400.000,00

Resultado negativo da equivalência patrimonial .............................................................................................. 100.000,00

Receita de dividendos de investimentos avaliados pelo custo ......................................................................... 40.000,00

CSLL apurada no trimestre com base no resultado ajustado ........................................................................... 120.000,00

Constituição de provisões indedutíveis....................................................................................................... 20.000,00

Prejuízo fiscal de períodos de apuração anteriores....................................................................................... 220.000,00

Com base nessas informações, o lucro real apurado pela companhia correspondente a esse trimestre foi, em R$,

A Companhia Comercial H. S/A é tributada pelo Lucro Real anual, com antecipações mensais em bases estimadas. Apresentou as seguintes informações, referentes às receitas auferidas no mês de fevereiro/2011:

Venda de mercadorias R$ 250.000,00

Serviços prestados a terceiros R$ 75.000,00

Considerando-se as informações recebidas da Companhia H. S/A e as determinações da legislação fiscal do Imposto de Renda, para as empresas tributadas pelo Lucro Real com antecipação mensal em bases estimadas, o valor da Contribuição Social sobre o Lucro Líquido (CSLL) a recolher, referente ao mês de fevereiro, em reais, é

A Companhia Comercial H. S/A é tributada pelo Lucro Real anual, com antecipações mensais em bases estimadas. Apresentou as seguintes informações, referentes às receitas auferidas no mês de fevereiro/2011:

Venda de mercadorias R$ 250.000,00

Serviços prestados a terceiros R$ 75.000,00

Considerando-se as informações recebidas da Companhia Comercial H. S/A e as determinações da legislação fiscal do Imposto de Renda, para as empresas tributadas pelo Lucro Real com antecipação mensal em bases estimadas, o valor do Imposto de Renda a recolher, referente ao mês de fevereiro, em reais, é

Sabe-se que:

• os prejuízos fiscais foram adequadamente registrados na parte “B” do LALUR;

• no exercício findo de 2009, a companhia X apurou R$ 6.000,00 de lucro ajustado no LALUR.

Qual é o valor, em reais, da compensação de prejuízos fiscais permitido à companhia X, em 2009, nos termos da legislação fiscal vigente?

notadamente no que se refere a fato gerador, base de cálculo e

espécies tributárias, julgue os itens a seguir.

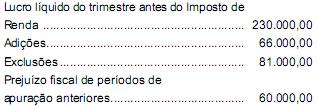

O lucro real da companhia nesse trimestre, sabendo-se que ela utilizou o máximo permitido pela legislação para a compensação de prejuízos, é, em R$,

Sabe-se que:

I. o coeficiente de presunção de lucro da Cia. Arco Íris é de 8%.

II. as vendas brutas foram idênticas e iguais a R$ 100.000,00, por trimestre.

III. O único tipo de receita auferida pela Companhia nesse ano foi a proveniente das vendas.

IV. Não há prejuízos fiscais a compensar de períodos anteriores.

Se a Cia. tivesse optado, no início do ano calendário de 2009, pela tributação com base no lucro presumido, ela teria

itens que se seguem.

no Brasil, julgue os itens subsequentes.

no Brasil, julgue os itens subsequentes.

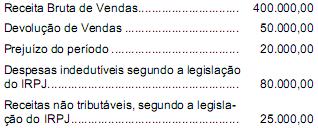

Adotando-se exclusivamente as informações recebidas e considerando-se as determinações fiscais em vigor, o valor da COFINS devido em abril/2010, em reais, é de

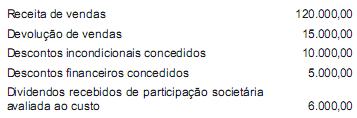

Com base na legislação do ISS e do IRPJ, julgue o item que se segue.

O regime de tributação com base no lucro presumido

é simplificado e constitui opção da pessoa jurídica.

O arbitramento do lucro é considerado iniciativa de

competência exclusiva do fisco.

A respeito do IRPJ, da contribuição social sobre o lucro líquido (CSLL) e do LALUR, julgue o item seguinte.

O LALUR é um livro facultativo utilizado para facilitar a

apuração do lucro real que segue as formalidades da

escrituração comercial.

A respeito do IRPJ, da contribuição social sobre o lucro líquido (CSLL) e do LALUR, julgue o item seguinte.

A base de cálculo da CSLL tem como ponto de partida o

resultado mercantil, antes da provisão para imposto de renda

(PIR). Os ajustes, extracontábeis, consistem em adições,

exclusões e a compensação da base de cálculo negativa da

contribuição em períodos anteriores. A CSLL não é dedutível

no cálculo da PIR.