Questões de Concurso

Sobre lucro real, presumido e arbitrado em contabilidade geral

Foram encontradas 376 questões

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

ANTT

Prova:

CESPE - 2013 - ANTT - Analista Administrativo - Ciências Contábeis |

Q340139

Contabilidade Geral

Texto associado

Julgue os itens a seguir, a respeito de imposto de renda, ICMS, contribuição sobre o lucro, PASEP e COFINS.

O imposto de renda das pessoas jurídicas é determinado com base no lucro real, presumido ou arbitrado, por períodos de apuração trimestral, que se encerram no último dia de cada trimestre.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2013 - Telebras - Especialista em Gestão de Telecomunicações - Contador |

Q304288

Contabilidade Geral

Texto associado

Com base na legislação vigente acerca de distribuição de dividendos e de juros sobre o capital próprio (JSCP), julgue os itens subsequentes.

Os JSCP serão dedutíveis na determinação do lucro real tributável apenas se tiverem sido contabilizados como despesa financeira.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2013 - Telebras - Especialista em Gestão de Telecomunicações - Contador |

Q304281

Contabilidade Geral

Texto associado

No que concerne ao cálculo e escrituração do PIS/PASEP, da COFINS, do imposto de renda das pessoas jurídicas (IRPJ) e da CSLL, julgue os itens consecutivos.

Para as empresas optantes pelo regime tributário de transição (RTT), o livro de apuração do lucro real (LALUR) foi substituído pelo controle fiscal contábil de transição (FCONT).

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

CNJ

Prova:

CESPE - 2013 - CNJ - Analista Judiciário - Área Administrativa - Contabilidade |

Q304191

Contabilidade Geral

Texto associado

Julgue os próximos itens, a respeito do imposto de renda pessoa

jurídica (IRPJ) e da contribuição social sobre o lucro líquido

(CSLL).

jurídica (IRPJ) e da contribuição social sobre o lucro líquido

(CSLL).

O limite de receitas para opção pelo lucro presumido, se preenchidas todas as condições legais, será de R$ 3,6 milhões anuais.

Ano: 2013

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2013 - BNDES - Profissional Básico - Ciências Contábeis |

Q302315

Contabilidade Geral

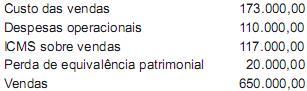

Uma sociedade anônima, tributada pelo lucro real, apresentou, em reais, as seguintes informações referentes ao exercício social encerrado em 31 de dezembro de 2011:

Considerando-se exclusivamente as informações recebidas e as determinações fiscais vigentes para a apuração do imposto de renda, com base no lucro real, o valor do imposto devido, no exercício social de 2011, em reais, é

Considerando-se exclusivamente as informações recebidas e as determinações fiscais vigentes para a apuração do imposto de renda, com base no lucro real, o valor do imposto devido, no exercício social de 2011, em reais, é

Ano: 2013

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2013 - BNDES - Profissional Básico - Ciências Contábeis |

Q302294

Contabilidade Geral

Nos termos da legislação tributária em vigor, as pessoas jurídicas, tributadas com base no lucro real, determinarão a base de cálculo da Contribuição Social sobre o Lucro (CSLL), tomando o lucro contábil antes do imposto de renda e da CSLL, ajustada pela

Q1646995

Contabilidade Geral

Dentre as provisões abaixo relacionadas, assinale a que não é dedutível na apuração do Lucro

Real.

Q1646993

Contabilidade Geral

Em relação aos efeitos fiscais decorrentes da omissão de receitas, no regime de tributação com

base no lucro presumido

Q1646992

Contabilidade Geral

Para efeito de apuração da base de cálculo da contribuição cumulativa devida do PIS/PASEP,

podem ser excluídos da receita bruta, quando a tenham integrado, EXCETO:

Q1646977

Contabilidade Geral

Opção que não corresponde ao correto tratamento dispensado à operação de incentivo fiscal

originada de destinação de parte de imposto de renda de empresa tributada na modalidade do Lucro

Real:

Ano: 2012

Banca:

Makiyama

Órgão:

CPTM

Prova:

Makiyama - 2012 - CPTM - Analista Trainee – Ciências Contábeis |

Q508241

Contabilidade Geral

O prejuízo fiscal compensável, apurado no livro de apuração do Lucro real (Lalur), só pode ser utilizado com a limitação de:

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2012 - BR Distribuidora - Profissional Júnior - Formação Ciências Contábeis |

Q478075

Contabilidade Geral

A contribuição para o PIS/Pasep será apurada mensalmente pelas

• pessoas jurídicas de direito privado e as que lhes são equiparadas pela legislação do imposto de renda, inclusive as empresas públicas e as sociedades de economia mista e suas subsidiárias;

• pessoas jurídicas de direito público interno;

• entidades sem fins lucrativos discriminadas no art. 13 da Medida Provisória n° 2.037.

Para pessoas jurídicas tributadas pelo lucro presumido, a alíquota do PIS/Pasep incidente sobre o seu faturamento mensal é

• pessoas jurídicas de direito privado e as que lhes são equiparadas pela legislação do imposto de renda, inclusive as empresas públicas e as sociedades de economia mista e suas subsidiárias;

• pessoas jurídicas de direito público interno;

• entidades sem fins lucrativos discriminadas no art. 13 da Medida Provisória n° 2.037.

Para pessoas jurídicas tributadas pelo lucro presumido, a alíquota do PIS/Pasep incidente sobre o seu faturamento mensal é

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2012 - BR Distribuidora - Profissional Júnior - Formação Ciências Contábeis |

Q478071

Contabilidade Geral

As pessoas jurídicas, tributadas pelo lucro real, podem optar por duas formas de apuração do imposto com base no lucro real trimestral ou no lucro real anual com antecipações em bases estimadas.

Optando pelo Lucro Real Trimestral, a pessoa jurídica poderá fazer o pagamento do Imposto de Renda e da Contribuição Social sobre o Lucro Líquido, em quota única, sem qualquer acréscimo, até ao último dia útil do

Optando pelo Lucro Real Trimestral, a pessoa jurídica poderá fazer o pagamento do Imposto de Renda e da Contribuição Social sobre o Lucro Líquido, em quota única, sem qualquer acréscimo, até ao último dia útil do

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2012 - BR Distribuidora - Profissional Júnior - Formação Ciências Contábeis |

Q478070

Contabilidade Geral

A legislação do Imposto de Renda desobriga algumas empresas da escrituração contábil completa desde que procedam à escrituração do Livro-Caixa.

As empresas que podem optar pela escrituração do Livro-Caixa são aquelas tributadas com base no lucro

As empresas que podem optar pela escrituração do Livro-Caixa são aquelas tributadas com base no lucro

Ano: 2012

Banca:

Quadrix

Órgão:

DATAPREV

Prova:

Quadrix - 2012 - DATAPREV - Analista de Tecnologia da Informação - Contabilidade |

Q443189

Contabilidade Geral

Com relação à Declaração de Imposto de Renda Pessoa Jurídica (DlPJ) Lucro Real, é correto afirmar que:.

Ano: 2012

Banca:

CAIP-IMES

Órgão:

Câmara Municipal de São Caetano do Sul - SP

Prova:

CAIP-IMES - 2012 - Câmara Municipal de São Caetano do Sul - SP - Contador |

Q365430

Contabilidade Geral

O resultado apurado pela contabilidade (Lucro ou Prejuízo) do período de apuração antes do imposto de renda devidamente ajustado, segundo determinações legais da legislação específica do referido tributo é denominado:

Ano: 2012

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2012 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q322021

Contabilidade Geral

O Lucro Real, no Livro de Apuração do Lucro Real (LALUR), é determinado pelo lucro líquido do exercício apurado pela contabilidade,

Ano: 2012

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2012 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q322011

Contabilidade Geral

A legislação fiscal vigente estabelece que a Cofins pode ser calculada pelo método cumulativo ou pelo método não cumulativo, dependendo da forma de tributação das empresas.

Estão sujeitas à Cofins calculada pelo método não cumulativo as empresas tributadas pelo lucro :

Estão sujeitas à Cofins calculada pelo método não cumulativo as empresas tributadas pelo lucro :

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TJ-AC

Prova:

CESPE - 2012 - TJ-AC - Analista Judiciário - Contador |

Q290465

Contabilidade Geral

Texto associado

Em relação ao imposto sobre a renda para pessoas jurídicas (IRPJ),

ao imposto operações relativas à circulação de mercadorias e sobre

prestações de serviços de transporte interestadual e intermunicipal

e de comunicação (ICMS), à contribuição social sobre o lucro

(CSLL) e às participações governamentais sobre a tributação,

julgue os próximos itens.

ao imposto operações relativas à circulação de mercadorias e sobre

prestações de serviços de transporte interestadual e intermunicipal

e de comunicação (ICMS), à contribuição social sobre o lucro

(CSLL) e às participações governamentais sobre a tributação,

julgue os próximos itens.

As empresas contribuintes do IRPJ tributadas com base no lucro real devem adicionar ao lucro líquido os custos, as despesas, os encargos e demais valores não dedutíveis, como multas fiscais pagas.

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Ciências Contábeis |

Q287682

Contabilidade Geral

O Imposto de Renda de uma pessoa jurídica, com mais de dez anos de atividades ininterruptas, tributada pelo lucro real, optante pelo lucro real trimestral, será determinado pela aplicação da alíquota de 15% sobre o lucro