Questões de Concurso

Sobre lucro real, presumido e arbitrado em contabilidade geral

Foram encontradas 376 questões

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Provas:

ESAF - 2010 - CVM - Analista de Mercado de Capitais - prova 2

|

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 2 |

ESAF - 2010 - CVM - Inspetor - prova 2 |

Q91990

Contabilidade Geral

A Medida Provisória n. 449/08 criou o Regime Tributário de Transição – RTT, para apuração do lucro real, o qual trata dos ajustes decorrentes dos novos critérios e métodos contábeis adotados pela Lei n. 11.638/07 e MP n. 449/08.

Sob esse aspecto e em relação aos incentivos governamentais e subvenções, pode-se afirmar que:

Sob esse aspecto e em relação aos incentivos governamentais e subvenções, pode-se afirmar que:

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Provas:

ESAF - 2010 - CVM - Analista de Mercado de Capitais - prova 2

|

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 2 |

Q91981

Contabilidade Geral

A empresa Atividade Tributada S/A apurou, ao ?m do exercício social, os seguintes componentes de resultados:

Receitas tributáveis 80.000,00

Despesas dedutíveis 58.200,00

Receitas Não Tributáveis 9.600,00

Despesas não dedutíveis 4.600,00

Contribuição Social sobre o lucro

líquido 2.400,00

Imposto de Renda 15%

O saldo de prejuízos fiscais a compensar, conforme apuração na demonstração do lucro real de períodos anteriores e registrado no livro próprio, monta a R$ 10.000,00.

Com base nas informações acima, calcule o imposto de renda a provisionar e indique o seu valor.

Receitas tributáveis 80.000,00

Despesas dedutíveis 58.200,00

Receitas Não Tributáveis 9.600,00

Despesas não dedutíveis 4.600,00

Contribuição Social sobre o lucro

líquido 2.400,00

Imposto de Renda 15%

O saldo de prejuízos fiscais a compensar, conforme apuração na demonstração do lucro real de períodos anteriores e registrado no livro próprio, monta a R$ 10.000,00.

Com base nas informações acima, calcule o imposto de renda a provisionar e indique o seu valor.

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - Petrobras - Contador - Biocombustível |

Q61677

Contabilidade Geral

Em 31 de dezembro de 2009, a Sociedade Anônima apurou um lucro, antes do Imposto de Renda, de R$ 250.000,00 e não fez qualquer ajuste no LALUR. O Imposto de Renda devido por essa Sociedade Anônima, tributada pelo lucro real, em reais, é

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

TCE-AC

Prova:

CESPE / CEBRASPE - 2009 - TCE-AC - Analista de Controle Externo - Ciências Econômicas |

Q1644065

Contabilidade Geral

A respeito dos diversos aspectos tributários que precisam ser

considerados pela contabilidade comercial, é correto afirmar que

Q1213670

Contabilidade Geral

Dentre as provisões abaixo, qual aquela que a Legislação do Imposto de Renda considera dedutível na apuração do Lucro Tributado?

Q1196126

Contabilidade Geral

Analise o texto abaixo:

A expressão ❶ __________representa uma modalidade de apuração de ❷__________ pagos ❸__________ .

Assinale a alternativa que completa correta e sequencialmente as lacunas do texto

A expressão ❶ __________representa uma modalidade de apuração de ❷__________ pagos ❸__________ .

Assinale a alternativa que completa correta e sequencialmente as lacunas do texto

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2009 - ANATEL - Especialista em Regulação - Ciências Contábeis |

Q146963

Contabilidade Geral

Texto associado

Acerca de questões tributárias relacionadas às pessoas jurídicas,

julgue os itens que se seguem.

julgue os itens que se seguem.

Os rendimentos de empresas individuais relacionados a imóveis rurais devem ser computados para efeito de apuração do lucro da empresa quando forem decorrentes da exploração econômica desses imóveis.

Q141785

Contabilidade Geral

Foram extraídos os seguintes dados do Livro de Apuração do Lucro Real da Cia. ABC (em R$):

A companhia decidiu compensar todo o valor do prejuízo fiscal a que tem direito de acordo com a legislação tributária do imposto de renda. Logo, é correto concluir que a companhia apresentou nesse período de apuração:

A companhia decidiu compensar todo o valor do prejuízo fiscal a que tem direito de acordo com a legislação tributária do imposto de renda. Logo, é correto concluir que a companhia apresentou nesse período de apuração:

Q141772

Contabilidade Geral

É um livro obrigatório perante a legislação do imposto de renda para as pessoas jurídicas tributadas com base no lucro real:

Q133941

Contabilidade Geral

Texto associado

No que diz respeito às técnicas, aos métodos e às teorias

principais da contabilidade, julgue os itens de 17 a 25.

principais da contabilidade, julgue os itens de 17 a 25.

O livro razão é obrigatório para as empresas tributadas pelo imposto de renda com base no lucro real e para as optantes do sistema integrado de pagamento de impostos e contribuições das microempresas e empresas de pequeno porte (SIMPLES).

Ano: 2009

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2009 - BNDES - Profissional Básico - Ciências Contábeis |

Q73545

Contabilidade Geral

Uma empresa comercial apresentou as seguintes informações:

O imposto de renda devido pela empresa ao final dos dois trimestres, em reais, é

O imposto de renda devido pela empresa ao final dos dois trimestres, em reais, é

Ano: 2009

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2009 - BNDES - Profissional Básico - Ciências Contábeis |

Q73544

Contabilidade Geral

Admita que uma empresa comercial, não obrigada à tributação pelo lucro real, optou pela tributação do imposto de renda com base no lucro presumido.

Nesta condição, para efeitos exclusivos da legislação do imposto de renda, ela estará obrigada a manter a escrituração no livro-caixa e no(s) livro(s)

Nesta condição, para efeitos exclusivos da legislação do imposto de renda, ela estará obrigada a manter a escrituração no livro-caixa e no(s) livro(s)

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

ANTAQ

Prova:

CESPE - 2009 - ANTAQ - Especialista em Regulação - Economia |

Q50256

Contabilidade Geral

Texto associado

Julgue os itens seguintes com relação a contabilidade gerencial e a orçamento empresarial.

As empresas que adotam o regime tributário de apuração do lucro real podem compensar total ou parcialmente os prejuízos fiscais de exercícios anteriores no limite máximo de 20% do lucro liquidado ajustado pelas adições e exclusões previstas na legislação tributária, para o período atual.

Ano: 2009

Banca:

CESGRANRIO

Órgão:

TermoMacaé

Provas:

CESGRANRIO - 2009 - TermoMacaé - Técnico de Contabilidade

|

CESGRANRIO - 2009 - SFE - Técnico de Contabilidade |

Q22723

Contabilidade Geral

A legislação do imposto de renda estabelece que a base de cálculo do imposto é o lucro real, presumido ou arbitrado, correspondente ao período de apuração. A apuração do imposto de renda com base no lucro arbitrado ocorre com o arbitramento do lucro de duas formas diferentes, que são:

Q1308621

Contabilidade Geral

Considere a seguinte afirmação e indique a alternativa correta.

Uma alteração na legislação tributária, ocorrida em 02 de janeiro de 20X1, majorou em 10% a alíquota do imposto de renda aplicável ao lucro real das companhias. Assim sendo, as demonstrações contábeis da Companhia ABC, relativas ao exercício findo em 31 de dezembro de 20X0, em face da apuração de relevantes diferenças temporárias ativas e passivas, requerendo ajustes no cálculo do lucro real e controles na parte B do Livro de Apuração do Lucro Real, foram ajustadas para refletir o efeito da majoração da alíquota do imposto de renda sobre as referidas diferenças temporárias, com impactos relevantes nos saldos das contas ativas e passivas que registram o imposto de renda diferido em 31 de dezembro de 20X0.

Uma alteração na legislação tributária, ocorrida em 02 de janeiro de 20X1, majorou em 10% a alíquota do imposto de renda aplicável ao lucro real das companhias. Assim sendo, as demonstrações contábeis da Companhia ABC, relativas ao exercício findo em 31 de dezembro de 20X0, em face da apuração de relevantes diferenças temporárias ativas e passivas, requerendo ajustes no cálculo do lucro real e controles na parte B do Livro de Apuração do Lucro Real, foram ajustadas para refletir o efeito da majoração da alíquota do imposto de renda sobre as referidas diferenças temporárias, com impactos relevantes nos saldos das contas ativas e passivas que registram o imposto de renda diferido em 31 de dezembro de 20X0.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

HEMOBRÁS

Prova:

CESPE - 2008 - HEMOBRÁS - Auxiliar Administrativo |

Q158187

Contabilidade Geral

Texto associado

O custo para a produção mensal de x milhares de unidades de

certo produto é de x² + 2x reais. O preço de venda de x milhares

desse produto é de 4x + 24 reais. Nessas condições, julgue os

itens a seguir.

certo produto é de x² + 2x reais. O preço de venda de x milhares

desse produto é de 4x + 24 reais. Nessas condições, julgue os

itens a seguir.

O lucro máximo da empresa será obtido com a produção e venda de 1.000 unidades do produto.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

INSS

Prova:

CESPE - 2008 - INSS - Analista do Seguro Social - Ciência Atuariais |

Q54399

Contabilidade Geral

Texto associado

A respeito da estrutura e análise das demonstrações contábeis das

empresas patrocinadoras, julgue os itens seguintes.

empresas patrocinadoras, julgue os itens seguintes.

Para efeito de apuração do imposto sobre lucro, uma das exclusões apresentadas na apuração do lucro ajustado é a reversão de provisão contingencial de ações judiciais.

Ano: 2008

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2008 - BR Distribuidora - Contador |

Q50987

Contabilidade Geral

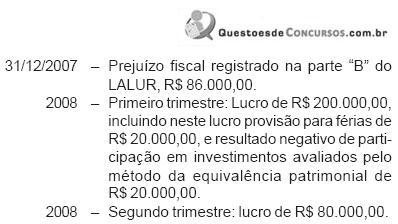

Uma empresa comercial, obrigada à apuração do lucro real, optante pelo lucro real anual, com recolhimento mensal por estimativa, apurou, em fevereiro/2006, os valores de Imposto de Renda, em reais, para recolhimento em março/2006, apresentados a seguir.

Considere:

Qual o registro contábil da situação apresentada, em fevereiro/2006?

Considere:

Qual o registro contábil da situação apresentada, em fevereiro/2006?

Ano: 2008

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2008 - BR Distribuidora - Contador |

Q50984

Contabilidade Geral

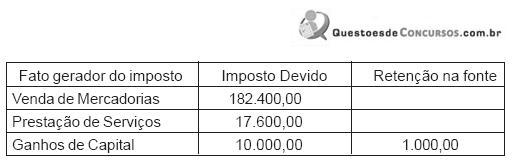

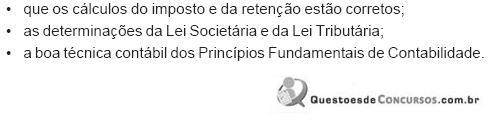

Considere que, na apuração da base de cálculo do Imposto de Renda, pago mensalmente pelo critério de estimativa, deverão ser aplicados os seguintes percentuais sobre a renda bruta: venda de mercadorias 8% e prestação de serviços 32%. As alíquotas de Imposto de Renda são: Normal 15% e Adicional 10%. Qual o valor do Imposto de Renda para recolhimento mensal por estimativa, em setembro/2007, em reais?

Ano: 2008

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2008 - BNDES - Profissional Básico - Ciências Contábeis |

Q14319

Contabilidade Geral

A Zelote S/A apresentou as seguintes informações parciais, em reais, referentes ao mês de janeiro de 2006:

Receita de vendas....................................... 1.800.000,00

Receita de aplicações financeiras................. 50.000,00

IR na Fonte s/aplicações financeiras............. 10.000,00

Ganho de equivalência patrimonial................ 120.000,00

Ganhos de capital....................................... 80.000,00

Considerando-se as informações parciais recebidas da Cia. Zelote e a legislação tributária do Imposto de Renda, aplicável à apuração da contribuição social sobre o Lucro Líquido por estimativa (antecipações mensais em bases estimadas), o valor da Contribuição Social Sobre o Lucro Líquido (CSLL), apurado por estimativa, no mês de janeiro, em reais, é

Receita de vendas....................................... 1.800.000,00

Receita de aplicações financeiras................. 50.000,00

IR na Fonte s/aplicações financeiras............. 10.000,00

Ganho de equivalência patrimonial................ 120.000,00

Ganhos de capital....................................... 80.000,00

Considerando-se as informações parciais recebidas da Cia. Zelote e a legislação tributária do Imposto de Renda, aplicável à apuração da contribuição social sobre o Lucro Líquido por estimativa (antecipações mensais em bases estimadas), o valor da Contribuição Social Sobre o Lucro Líquido (CSLL), apurado por estimativa, no mês de janeiro, em reais, é