Questões de Concurso

Sobre método da equivalência patrimonial - mep em contabilidade geral

Foram encontradas 452 questões

Nesse caso sobre a operação de alienação da parcela de participação no capita social da empresa DEF pela empresa ABC em termos econômicos, é correto afirmar que:

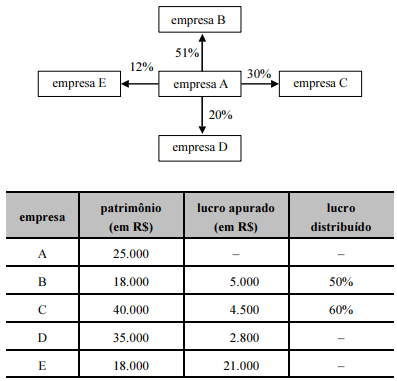

O investimento na empresa D será contabilizado pelo método de equivalência patrimonial, e o valor a ser acrescido nessa empresa é igual a R$ 1.350,00.

O investimento na empresa E será contabilizado pelo método de equivalência patrimonial.

Em 31/12/X0, a Cia. Branca distribuiu à Cia Azul dividendos no valor de R$40.000.

Assinale a opção que indica a contabilização dos dividendos recebidos nas demonstrações contábeis da Cia. Azul em 31/12/X0, em contrapartida ao aumento de caixa.

A respeito dos critérios sobre contabilização e avaliação de investimentos societários no país, julgue o item que se segue.

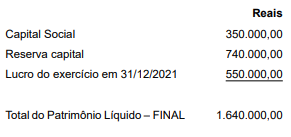

Considere que A tem um investimento em B, avaliado com base na equivalência patrimonial, assim representado:

– participação societária em B: R$ 800.000,00;

– deságio da participação societária em B: R$ 50.000,00;

– provisão para perdas permanentes sobre a participação em B: R$ 30.000,00.

Nesse caso, o valor contábil do investimento, para efeito de

apurar-se sua relevância, é de R$ 820.000,00.

A respeito dos critérios sobre contabilização e avaliação de investimentos societários no país, julgue o item que se segue.

Para efeito da aplicação do método da equivalência

patrimonial, não basta que exista uma relação de coligação,

exigindo a lei comercial que se caracterize também a

influência. Segundo a Comissão de Valores Mobiliários

(CVM), são exemplos de influência da investidora o poder

para eleger ou destituir administrador(es), o recebimento

sistemático de informações contábeis detalhadas e a

participação nas deliberações sociais da coligada.

Com base nessas informações, assinale a alternativa que apresenta o valor do referido investimento em 31/12/2021, considerando a informação de que a empresa A pagou, antecipadamente, um dividendo de R$ 200.000,00 para sua controladora.

I. Subscrição de ações ou debêntures para revenda no mercado. II. Participação no capital social de sociedades empresárias. III. Operação em aceites de títulos cambiários para colocação no mercado de capitais. IV. Operações de arrendamento mercantil, inclusive com recursos provenientes de instituições públicas federais de desenvolvimento. V. Constituição, administração e gestão de fundos de investimentos.

Quais estão corretas?

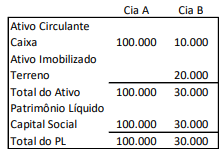

Em 01/01/X1, a Cia A adquiriu 100% da Cia B, que pertencia a terceiros, por R$40.000 à vista. Na data, o valor justo do terreno era de R$25.000.

Em relação aos saldos do balanço patrimonial consolidado, após a aquisição, analise as afirmações a seguir:

I. O caixa é de R$110.000. II. O investimento é de R$30.000. III. O terreno é de R$25.000. IV. O goodwill é de R$5.000. V. O capital social é de R$130.000.

Está correto o que se afirma em

Sabendo-se que no ano de 2018 a empresa Secundária S.A. apurou o lucro líquido de R$ 5.000.000,00, os valores apresentados na Demonstração do Resultado do ano de 2018 e no Balanço Patrimonial de 31/12/2018 das demonstrações individuais da empresa Primária S.A. foram, respectivamente, em reais:

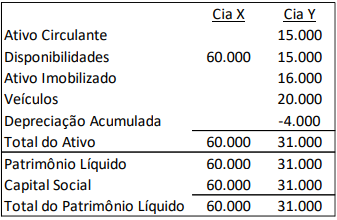

Os veículos têm vida útil de 5 anos e o valor residual não éconsiderado.

Em 01/01/X1, a Cia X comprou 100% de participação da Cia Y porR$40.000 à vista. Na data, a marca tinha valor justo de R$6.000.

Em 31/12/X1, as Cias X e Y apresentaram, respectivamente, osseguintes resultados:

• Receita de prestação de serviços (à vista): R$40.000 eR$70.000. • Custos dos serviços prestados (à vista): R$15.000 e R$25.000.

Na data, as empresas fizeram um teste de recuperabilidade deseus ativos e constataram que os valores recuperáveis da marca edos veículos, após reconhecimento da despesa de depreciação doano, eram, respectivamente, de R$5.000 e R$9.000.

Assinale a opção que indica o montante contabilizado comoreceita de equivalência patrimonial na Demonstração doResultado do Exercício individual da Cia X em 31/12/X1.

A moeda funcional da Cia. ABC é o real, enquanto foi definido que a investida norte-americana terá como moeda funcional o dólar.

Para o início das operações da investida no exterior, a Cia. ABC enviou ativos equivalentes a 5.000 dólares, assim constituídos:

•Estoques, vendidos a prazo, com vencimento em 30 dias: 500 dólares

•Empréstimo, cuja intenção efetiva era a transformação em capital social em até 90 dias: 1000 dólares

•Integralização de capital social: 3500 dólares

De acordo com a característica do tratamento da variação

cambial e a NBC TG 02 (R3) - Efeitos das Mudanças nas Taxas de

Câmbio e Conversão de Demonstrações Contábeis, assinale a

opção que indica a apresentação de cada elemento,

respectivamente, nas Demonstrações Contábeis Individuais da

Cia. ABC.