Questões de Concurso

Sobre método da equivalência patrimonial - mep em contabilidade geral

Foram encontradas 453 questões

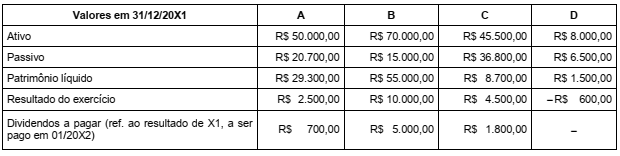

Em 31/12/20X1, a Investidora recebeu os seguintes saldos dos Balanços Patrimoniais de suas investidas:

Todos os investimentos foram adquiridos em 01/01/20X1 pelos valores de:

Durante o ano 20X1, não houve mudança de participação acionária e nem evidência de perda de valor significativo no valor justo desses investimentos.

Seguindo o CPC 18 (R2) e a legislação societária brasileira, o saldo dos investimentos em A, B, C e D em 31/12/20X1 no Balanço Patrimonial individual da Investidora é, respectivamente, de:

a) Ativos Identificáveis Adquiridos (Ativo Circulante + Ativo Não Circulante) R$ 970.000,00; e,

b) Passivos Assumidos (Passivo Circulante + Passivo Não Circulante) R$ 300.000,00.

Sabe-se que Alfa mensurou os ativos identificáveis adquiridos e os passivos assumidos de Gama pelos respectivos valores justos da data da aquisição e não foram encontradas divergências em relação aos seus valores contábeis. Admitindo que, antes da aquisição, as duas entidades não tinham qualquer tipo de participação/relação uma com a outra e, considerando somente as informações apresentadas, além das disposições da NBC TG 15 (R4) – Combinação de Negócios, na data da aquisição, a Companhia Alfa S.A. deveria reconhecer:

Em X0, a Cia A contabilizou os seguintes fatos:

• Receita com prestação de serviços a terceiros: R$ 100.000. • Custos e despesas: R$ 130.000.

Já a Cia B contabilizou os seguintes fatos:

• Receita com prestação de serviços a terceiros: R$ 60.000. • Custos e despesas: R$ 20.000. • Distribuição de dividendos: R$ 8.000.

O resultado da Cia A em 31/12/X0, sem considerar a incidência de impostos, foi

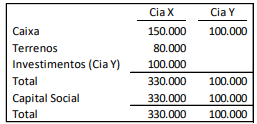

Na data, a Cia X possuía dois terrenos, o primeiro contabilizado por R$ 30.000, e o segundo, por R$ 50.000.

Em janeiro de X1, a Cia X vendeu os dois terrenos para a Cia Y, o primeiro por R$ 40.000 e o segundo por R$ 45.0000.

O valor contabilizado em “Terrenos”, no balanço patrimonial consolidado, em 31/01/X1, é

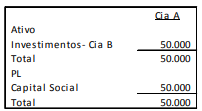

A Cia. A tem 100% de participação na Cia B, sua subsidiária integral. O valor do investimento é de R$ 30.000.

Em X1, a Cia. B reconheceu receita de prestação de serviços com terceiros de R$ 50.000 e despesas com terceiros de R$ 90.000.

Assinale a opção que indica o impacto do investimento na Demonstração do Resultado do Exercício (DRE) e no Balanço Patrimonial (BP) individuais da Cia. A, em 31/12/X1.

No quadro também são apresentados o Lucro Líquido do exercício das duas controladas.

Sabe-se, porém, que, em 2021, a Cia X vendeu um lote de mercadoria para sua Controladora, por R$ 400.000, auferindo um lucro de R$ 100.000 na transação. Durante o mesmo exercício, a Controladora vendeu um lote de outro tipo de mercadoria para a Cia Y, por R$ 300.000, auferindo um lucro de R$ 70.000 na transação. Sabe-se ainda que, em 31/12/2021, tanto a Controladora como a Cia. Y mantinham integralmente os supracitados lotes de mercadorias em seus estoques. A Controladora deve registrar como Resultado de Equivalência Patrimonial referente aos investimentos na Cia X e na Cia Y, respectivamente,

Beta apontavam as seguintes informações:

• Patrimônio Líquido de Beta já ajustado com o lucro líquido do 3º trimestre/2021................................ R$ 20.000.000,00

• Receita Líquida obtida com a venda de estoques de mercadorias para Gama no 3º trimestre/2021...... R$ 8.000.000,00

• Margem de lucro obtida por Beta na venda de estoques de mercadorias para Gama no 3º trimestre/2021............. 33%

Outras informações obtidas mediante o encerramento do exercício referente ao 3º trimestre/2021, antes da Equivalência Patrimonial:

– valor do investimento em Beta registrado no Balanço Patrimonial de Gama encerrado em 30/06/2021: R$ 12.000.000,00;

– Gama vendeu, a terceiros, 40% do total de estoques de mercadorias que foram adquiridos de Beta. O restante dos estoques de mercadorias adquiridos de Beta ainda constava registrado em Gama; e,

– as informações apresentadas foram as únicas que impactaram em mutações no Patrimônio Líquido de Beta.

De acordo com as informações apresentadas e a Norma Brasileira de Contabilidade NBC TG 18 (R3) – Investimento em coligada, em controlada e em empreendimento controlado em conjunto, assinale o valor do Resultado da Equivalência Patrimonial apurado por Gama em relação ao seu investimento em Beta no encerramento do exercício de 01/07/2021 a 30/09/2021. Admita, ainda, que não há qualquer tipo de ágio envolvido na questão e que as informações evidenciadas são as únicas relevantes para apuração do resultado do exercício. Desconsidere a incidência de tributos.

Suponha-se que uma investidora A tenha adquirido, por $ 500.000,00, a totalidade das ações de uma investida B, com capital de $ 1.000.000,00 e prejuízos acumulados de $ 1.200.000,00. Nesse caso, a forma recomendada tecnicamente para o registro no ativo da investidora será o investimento em B, ágio, de $ 500.000,00.

Texto 1A2-I A

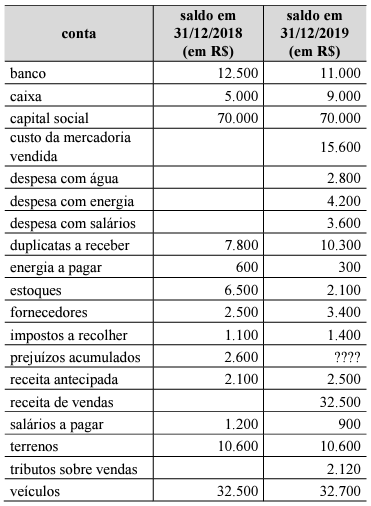

A próxima tabela representa um conjunto de contas de determinada entidade.

A Cia. A tem o controle compartilhado da Cia. B com a Cia. X e utiliza o método da equivalência patrimonial para avaliação do investimento. É definido que a Cia. A não tem responsabilidade pelos passivos de suas empresas investidas e não efetua pagamentos em nome delas. Em X1, a Cia. B apurou prejuízo de R$100.00. Assinale a opção que indica o tratamento contábil da Cia. A em relação ao investimento na Cia. B, em 31/12/X1, de acordo com o Pronunciamento Técnico CPC 18 - Investimento em Coligada, em Controlada e em Empreendimento Controlado em Conjunto.

No dia 22/03/2020, a empresa Investidora S.A. adquiriu 65% do Patrimônio Líquido da empresa Investida S.A., pelo montante total de R$ 2.600.000,00. Na data dessa negociação, o Patrimônio Líquido da firma Investida S.A. era assim composto:

Capital Subscrito: R$ 4.500.000,00

Capital a Integralizar: R$ 800.000,00

Reserva de Capital: R$ 80.000,00

Reserva Legal: R$ 150.000,00

Ações em Tesouraria: R$ 70.000,00

Reserva de Dividendos não distribuídos: R$ 140.000,00

No final do exercício de 2020, a firma Investida S.A. apresentou como Patrimônio Líquido o montante de R$ 4.320.000,00. Considerando exclusivamente as informações dadas, informe o lançamento contábil a ser efetuado pela firma Investidora S.A. para reconhecer a equivalência patrimonial no final do exercício de 2020.

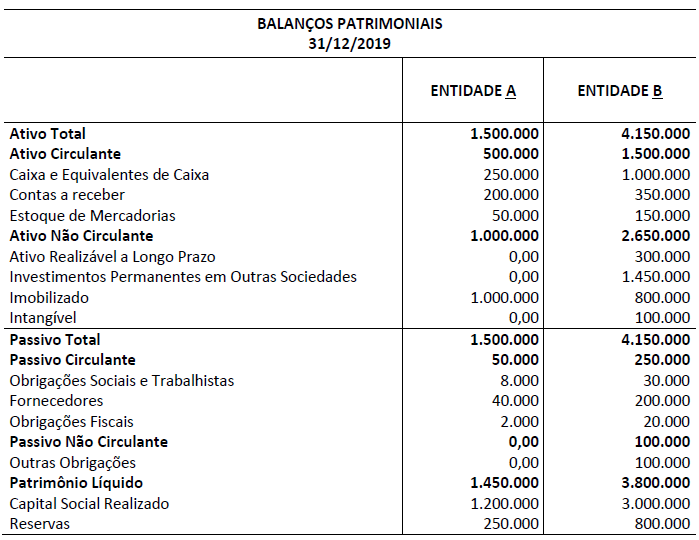

As Entidades A e B apresentaram as seguintes informações correspondentes ao exercício social de 2020:

• Metade do Estoque de Mercadorias que constava no Balanço Patrimonial (em 2019) de B foi vendido para A. • B efetuou operações de venda de mercadorias somente para A. Todas as vendas foram a prazo e a receita total dessas vendas foi de R$ 150.000,00. • A revendeu para terceiros todas as mercadorias adquiridas de B. A receita total (à vista) auferida por A foi de R$ 250.000,00.

Considerando somente as informações apresentadas e as Normas Brasileiras de Contabilidade NBC TG 36 (R3) – Demonstrações Consolidadas e NBC TG 18 (R3) – Investimento em coligada, em controlada e em empreendimento controlado em conjunto, assinale o valor do Resultado Consolidado no encerramento do exercício social de 2020. Admita que as informações apresentadas são as únicas relevantes para apuração do resultado do exercício.