Questões de Concurso

Sobre método da equivalência patrimonial - mep em contabilidade geral

Foram encontradas 452 questões

A Cia. A tem o controle compartilhado da Cia. B com a Cia. X e utiliza o método da equivalência patrimonial para avaliação do investimento. É definido que a Cia. A não tem responsabilidade pelos passivos de suas empresas investidas e não efetua pagamentos em nome delas. Em X1, a Cia. B apurou prejuízo de R$100.00. Assinale a opção que indica o tratamento contábil da Cia. A em relação ao investimento na Cia. B, em 31/12/X1, de acordo com o Pronunciamento Técnico CPC 18 - Investimento em Coligada, em Controlada e em Empreendimento Controlado em Conjunto.

No dia 22/03/2020, a empresa Investidora S.A. adquiriu 65% do Patrimônio Líquido da empresa Investida S.A., pelo montante total de R$ 2.600.000,00. Na data dessa negociação, o Patrimônio Líquido da firma Investida S.A. era assim composto:

Capital Subscrito: R$ 4.500.000,00

Capital a Integralizar: R$ 800.000,00

Reserva de Capital: R$ 80.000,00

Reserva Legal: R$ 150.000,00

Ações em Tesouraria: R$ 70.000,00

Reserva de Dividendos não distribuídos: R$ 140.000,00

No final do exercício de 2020, a firma Investida S.A. apresentou como Patrimônio Líquido o montante de R$ 4.320.000,00. Considerando exclusivamente as informações dadas, informe o lançamento contábil a ser efetuado pela firma Investidora S.A. para reconhecer a equivalência patrimonial no final do exercício de 2020.

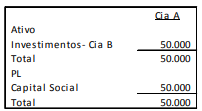

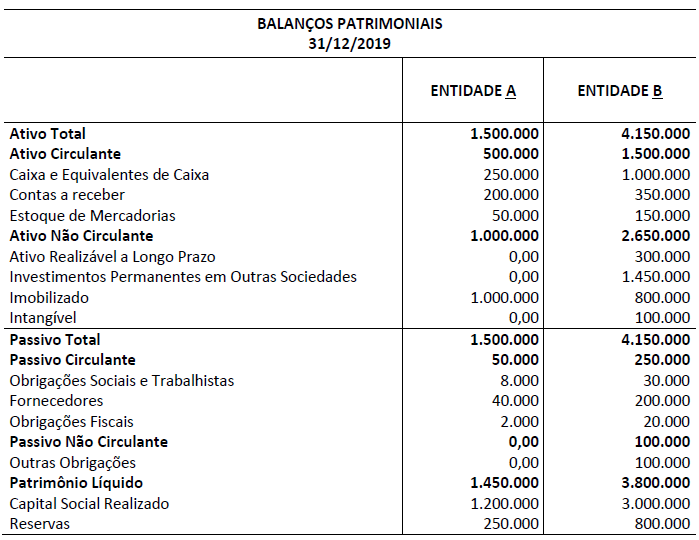

As Entidades A e B apresentaram as seguintes informações correspondentes ao exercício social de 2020:

• Metade do Estoque de Mercadorias que constava no Balanço Patrimonial (em 2019) de B foi vendido para A. • B efetuou operações de venda de mercadorias somente para A. Todas as vendas foram a prazo e a receita total dessas vendas foi de R$ 150.000,00. • A revendeu para terceiros todas as mercadorias adquiridas de B. A receita total (à vista) auferida por A foi de R$ 250.000,00.

Considerando somente as informações apresentadas e as Normas Brasileiras de Contabilidade NBC TG 36 (R3) – Demonstrações Consolidadas e NBC TG 18 (R3) – Investimento em coligada, em controlada e em empreendimento controlado em conjunto, assinale o valor do Resultado Consolidado no encerramento do exercício social de 2020. Admita que as informações apresentadas são as únicas relevantes para apuração do resultado do exercício.

A Companhia Alvorada S/A foi constituída com um capital subscrito de 600.000 ações com valor nominal de R$ 5, totalmente realizado, sendo que a quantidade de emissão de ações preferenciais e ordinárias se igualou a 50%. Em 25/09/2011, a Companhia Planalto S/A adquiriu 30% do capital da Cia. Alvorada, recebendo 180.000 ações ordinárias. Na mesma data, a Companhia Sertão S/A adquiriu também 65% do capital da Cia. Alvorada, recebendo, na ocasião, 105.000 ações ordinárias e 285.000 ações preferenciais. As duas operações foram realizadas sem o pagamento de ágio.

Após esses investimentos efetuados, e com base na legislação societária, a correlação existente entre essas três companhias passou a ser a seguinte:

Quanto ao critério de avaliação do investimento em coligadas ou em controladas, previsto na Lei n.º 6.404/1976, julgue o item que se segue.

Para cálculo do método da equivalência patrimonial na

investidora, a sociedade coligada deverá elaborar e fornecer o

balanço ou balancete de verificação, sempre que solicitada pela

companhia.

Quanto ao critério de avaliação do investimento em coligadas ou em controladas, previsto na Lei n.º 6.404/1976, julgue o item que se segue.

No balanço patrimonial da companhia, os investimentos em

coligadas ou em controladas e em outras sociedades que façam

parte de um mesmo grupo ou estejam sob controle comum são

avaliados pelo método da equivalência patrimonial.