Questões de Concurso

Sobre método da equivalência patrimonial - mep em contabilidade geral

Foram encontradas 452 questões

Quanto à avaliação e contabilização de investimentos societários no país, julgue o item a seguir, considerando que a empresa Delta é a controladora das empresas X, Y e Z.

As variações no percentual de participação de um

investimento em coligada surgem quando a companhia

investidora deixa de subscrever ações nos aumentos de

capital da companhia investida, ou o faz por percentuais

diferentes dos existentes inicialmente.

Com referência à constituição de sociedades, considerando o Código Civil em vigor, julgue o item que seguem.

São coligadas somente as sociedades que, em suas relações de

capital, são controladas por outras.

No que se refere a investimentos, julgue o item a seguir.

As empresas obrigadas a utilizar o método de equivalência

patrimonial reconhecem os resultados de suas participações em outras

empresas no momento em que tais resultados são gerados nessas

empresas.

Considerando as informações apresentadas, assinale a alternativa correta em relação às Demonstrações Contábeis individuais apresentadas pela Companhia A em 31.12.2017.

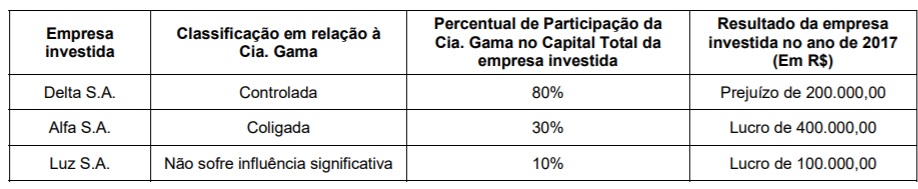

Sabendo que as empresas Delta, Alfa e Luz possuem apenas ações ordinárias e que não existiam resultados não realizados entre a Cia. Gama e suas investidas, o Resultado de Equivalência Patrimonial apurado nas demonstrações individuais da Cia. Gama, em 2017, foi, em reais,

Patrimônio líquido da controlada 12.600.000,00 Lucro não realizado 2.400.000,00 Valor contábil do investimento antes da equivalência 6.300.000,00 Percentual de participação no capital 60%

Baseado nos dados apresentados e levando-se em consideração a Instrução CVM n.º 247/96 e sua nota explicativa, determine o novo valor contábil do investimento da Amazonas após a aplicação do método de equivalência patrimonial.

Patrimônio líquido.......................................................................................................... 9.600 Lucro não realizado....................................................................................................... 800 Valor contábil do investimento antes da equivalência............................................... 6.800 Percentual de participação no capital.......................................................................... 80%

Com base nos dados acima mencionados e levando-se em consideração a Instrução CVM n.º 247/96, determine o novo valor contábil do investimento da CAB após a aplicação do método de equivalência patrimonial: