Questões de Concurso

Comentadas sobre normas cfc - cpc em contabilidade geral

Foram encontradas 207 questões

Havendo saldo a evidenciar, devem ser apresentados, no balanço patrimonial, contas de caixa e equivalentes de caixa, ativos financeiros e obrigações associadas a ativos à disposição para venda.

O indicador do fluxo de caixa por ação deve ser apresentado apenas ao final da demonstração dos fluxos de caixa.

Relacione as informações aplicadas nas técnicas de avaliação utilizadas na mensuração do valor justo com os respectivos níveis:

1. Nível 1 2. Nível 2 3. Nível 3

( ) Dados não observáveis para o ativo ou passivo. ( ) Informações que são observáveis para o ativo ou passivo, seja direta ou indiretamente. ( ) Preços cotados (não ajustados) em mercados ativos para ativos ou passivos idênticos a que a entidade possa ter acesso na data de mensuração.

Assinale a opção que mostra a relação correta, de cima para baixo.

A entidade deve divulgar, nas notas explicativas, informação acerca dos pressupostos relativos ao futuro e outras fontes principais de incerteza nas estimativas ao término do período de reporte que possuam risco significativo de provocar ajuste material nos valores contábeis de ativos e passivos ao longo do exercício social seguinte.

A respeito desses ativos e passivos, segundo o pronunciamento, as notas explicativas devem incluir detalhes elucidativos acerca

Com base nessa situação hipotética e no Pronunciamento Técnico CPC 03 (R2) — Demonstração dos Fluxos de Caixa, julgue o item.

A margem líquida de uma companhia é expressa por

meio da relação entre a receita líquida de vendas e o

valor do patrimônio líquido ao fim do período; trata-se,

portanto, de um índice de rentabilidade.

Com base nessa situação hipotética e no Pronunciamento Técnico CPC 03 (R2) — Demonstração dos Fluxos de Caixa, julgue o item.

No ativo intangível, serão classificados os direitos que

tenham por objeto bens corpóreos ou incorpóreos

destinados à manutenção da companhia ou exercidos

com essa finalidade, inclusive o fundo de comércio

adquirido, conceituado como goodwill.

Com base nessa situação hipotética e no Pronunciamento Técnico CPC 03 (R2) — Demonstração dos Fluxos de Caixa, julgue o item.

O índice de liquidez corrente de uma entidade tende a

medir sua capacidade de pagamento de curto prazo, ao

correlacionar os valores do ativo e passivo circulantes.

Com base nessa situação hipotética e no Pronunciamento Técnico CPC 03 (R2) — Demonstração dos Fluxos de Caixa, julgue o item.

O saldo de caixa e equivalentes de caixa ao final do

exercício de 2021 foi de R$ 19.450,00.

Com base nessa situação hipotética e no Pronunciamento Técnico CPC 03 (R2) — Demonstração dos Fluxos de Caixa, julgue o item.

O fluxo de caixa líquido das atividades de financiamento

foi positivo, no montante de R$ 47.900,00.

Com base nessa situação hipotética e no Pronunciamento Técnico CPC 03 (R2) — Demonstração dos Fluxos de Caixa, julgue o item.

O fluxo de caixa líquido das atividades operacionais em

2021 foi positivo, em R$ 18.250,00.

Com base na Lei n. o 6.404/1976 (e atualizações) e no Pronunciamento Técnico CPC 00 (R2) — Estrutura Conceitual para Relatório Financeiro, julgue o item.

O princípio da prudência implica que sempre que se

apresentarem alternativas igualmente válidas para

mensuração dos itens patrimoniais diante das Normas

Brasileiras de Contabilidade, deverá ser adotada aquela

que resulte em menor valor para o patrimônio líquido da

entidade.

Com base na Lei n. o 6.404/1976 (e atualizações) e no Pronunciamento Técnico CPC 00 (R2) — Estrutura Conceitual para Relatório Financeiro, julgue o item.

Ainda que não mais positivados na legislação contábil

brasileira, os princípios de contabilidade, conjunto de

regras e postulados primeiros da ciência contábil, são de

observância obrigatória na escrituração; nesse sentido,

determina o princípio da continuidade que o registro

contábil das mutações patrimoniais seja feito de

imediato e com a extensão correta, independentemente

das causas que as originaram.

Com base na Lei n. o 6.404/1976 (e atualizações) e no Pronunciamento Técnico CPC 00 (R2) — Estrutura Conceitual para Relatório Financeiro, julgue o item.

O ágio na emissão de ações, resultante da contribuição

do subscritor de ações que ultrapassar o valor nominal,

será contabilizado como receita do exercício em que

ocorrer a subscrição, independentemente da data do

efetivo pagamento.

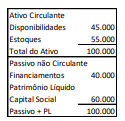

A Cia. ABC apresentava o seguinte balanço patrimonial em 31/12/X0:

Os financiamentos foram obtidos no exterior, em dólares norte-americanos, e, sobre eles, incide variação cambial.

Em X1, a empresa vendeu 80% dos estoques por R$110.000 à vista.

Considerando que a cotação da moeda norte-americana é de R$5,00 em 31/12/X0 e de R$5,50 em 31/12/X1, assinale a opção que indica o patrimônio líquido da Cia. ABC, aproximadamente, em dólares, em 31/12/X1. Desconsidere a incidência de impostos.

A partir das informações apresentadas, a empresa utilizará os parâmetros mínimos quantitativos para definir a quantidade de segmentos divulgáveis. Dessa forma, a empresa possui:

Considerando as disposições da Resolução CFC n.º 1.612/2021 (Regulamento Geral dos Conselhos de Contabilidade), julgue o item.

Os Conselhos de Contabilidade fiscalizarão o exercício da

profissão contábil com base em critérios que observem

as atribuições do cargo ou emprego e(ou) a atividade

efetivamente desempenhada, independentemente da

denominação que se lhe tenha atribuído.

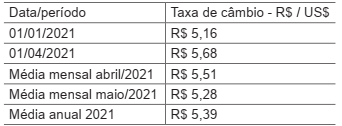

Uma entidade que opera no Brasil e tem o real como moeda funcional adquiriu um equipamento para o seu parque operacional em moeda estrangeira. O equipamento foi adquirido em 01/04/2021 pelo valor de US$ 90.000 e pago à vista. O equipamento foi entregue em 30 dias e, após preparação do local e instalação, entrou em operação no dia 31/05/2021.

Considere as seguintes taxas de câmbio do real em relação ao dólar:

Conforme disposições do Pronunciamento CPC 02 (R2) -

Efeitos das mudanças nas taxas de câmbio e conversão

de demonstrações contábeis, nas demonstrações contábeis da entidade do exercício encerrado em 31/12/2021,

o equipamento adquirido deve ser apresentado, em reais,

pelo valor de

O Ativo Imobilizado representa o conjunto de bens tangíveis ou corpóreos mantido pela empresa para a manutenção de suas atividades (produção de outros bens, fornecimento de mercadorias ou serviços), bens para aluguel a outros e para fins administrativos. Segundo o CPC 27, um bem para ser reconhecido como ativo imobilizado tem de ser mensurado pelo seu custo.

Sob esse enfoque do CPC 27, analise as informações apresentadas, a seguir, pela companhia de capital aberto RU sobre a importação de um equipamento tecnológico, visando a qualificar as atividades operacionais, para o seu ativo imobilizado.

Considerando-se exclusivamente as informações disponibilizadas, o valor do equipamento, reconhecido inicialmente pela

RU no seu Ativo Imobilizado, em reais, é