Questões de Concurso

Sobre normas cfc - cpc em contabilidade geral

Foram encontradas 1.761 questões

Q2266976

Contabilidade Geral

Texto associado

Considerando as disposições da Resolução CFC

n.° 1.612/2021 (Regulamento Geral dos Conselhos de

Contabilidade), julgue o item.

Os conselheiros do CFC serão eleitos por um colégio

eleitoral integrado por um representante de cada

conselho regional, por este eleito por maioria absoluta,

em reunião especialmente convocada.

Q2266975

Contabilidade Geral

Texto associado

Considerando as disposições da Resolução CFC

n.° 1.612/2021 (Regulamento Geral dos Conselhos de

Contabilidade), julgue o item.

O CFC é constituído por 27 conselheiros efetivos e

respectivos suplentes, com registro ativo em cada um

dos 27 Conselhos Regionais, eleitos na forma da

legislação específica, para mandatos de dois anos, com

renovação a cada ano, alternadamente, por um terço e

dois terços de seus membros.

Q2266974

Contabilidade Geral

Texto associado

Considerando as disposições da Resolução CFC

n.° 1.612/2021 (Regulamento Geral dos Conselhos de

Contabilidade), julgue o item.

Os cargos de conselheiros no CFC serão remunerados

com renda mensal equivalente a cinco salários mínimos.

Q2266973

Contabilidade Geral

Texto associado

Considerando as disposições da Resolução CFC

n.° 1.612/2021 (Regulamento Geral dos Conselhos de

Contabilidade), julgue o item.

Constituem competência do Conselho Federal de

Contabilidade (CFC) a regulamentação e o controle das

atividades finalísticas, financeiras, econômicas,

administrativas, contábeis e orçamentárias dos

Conselhos Regionais de Contabilidade.

Q2266972

Contabilidade Geral

Texto associado

Considerando as disposições da Resolução CFC

n.° 1.612/2021 (Regulamento Geral dos Conselhos de

Contabilidade), julgue o item.

Os Conselhos de Contabilidade gozam de imunidade

tributária total em relação aos seus bens, às suas rendas

e aos seus serviços.

Q2266971

Contabilidade Geral

Texto associado

Considerando as disposições da Resolução CFC

n.° 1.612/2021 (Regulamento Geral dos Conselhos de

Contabilidade), julgue o item.

Os Conselhos de Contabilidade são organizados e

dirigidos pelos próprios profissionais da contabilidade e

mantidos por estes e pelas organizações contábeis, com

independência e autonomia, embora sejam

subordinados ao Ministério da Fazenda.

Q2266970

Contabilidade Geral

Texto associado

Considerando as disposições da Resolução CFC

n.° 1.612/2021 (Regulamento Geral dos Conselhos de

Contabilidade), julgue o item.

Os Conselhos de Contabilidade fiscalizarão o exercício da

profissão contábil com base em critérios que observem

as atribuições do cargo ou emprego e(ou) a atividade

efetivamente desempenhada, independentemente da

denominação que se lhe tenha atribuído.

Q2266969

Contabilidade Geral

Texto associado

Considerando as disposições da Resolução CFC

n.° 1.612/2021 (Regulamento Geral dos Conselhos de

Contabilidade), julgue o item.

O exercício da profissão contábil na esfera pública

constitui prerrogativa exclusiva dos contadores

legalmente habilitados.

Q2266968

Contabilidade Geral

Texto associado

Considerando as disposições da Resolução CFC

n.° 1.612/2021 (Regulamento Geral dos Conselhos de

Contabilidade), julgue o item.

Os Conselhos de Contabilidade são dotados de

personalidade jurídica de direito privado e possuem

forma federativa.

Ano: 2023

Banca:

FEPESE

Órgão:

Companhia Águas de Joinville

Prova:

FEPESE - 2023 - Companhia Águas de Joinville - Auditor Interno |

Q2265669

Contabilidade Geral

De acordo com o CPC 04 (R1), que trata sobre o

ativo intangível, o ágio derivado da expectativa de

rentabilidade futura (goodwill) gerado internamente:

Ano: 2023

Banca:

Quadrix

Órgão:

COFFITO

Prova:

Quadrix - 2023 - COFFITO - Analista financeiro e Contábil |

Q2255623

Contabilidade Geral

Acerca da legislação, julgue o item.

As obrigações, os encargos e os riscos classificados no passivo exigível em longo prazo serão ajustados a seu valor presente, independentemente da relevância de seu efeito.

As obrigações, os encargos e os riscos classificados no passivo exigível em longo prazo serão ajustados a seu valor presente, independentemente da relevância de seu efeito.

Ano: 2007

Banca:

FCC

Órgão:

TRE-MS

Prova:

FCC - 2007 - TRE-MS - Analista Judiciário - Contabilidade |

Q2255074

Contabilidade Geral

A Cia. Marambaia aluga, de terceiros, um terreno pelo

prazo de 20 anos. Logo após a assinatura do contrato de

aluguel constrói no local dois armazéns de grande porte,

um pátio de manobra e instalações para estacionamento

de caminhões. Em situações como esta, o tratamento

determinado de acordo com os princípios contábeis que

deverá ser adotado pela empresa com relação aos gastos

efetuados na construção destes itens é:

Q2253831

Contabilidade Geral

O hedge de fluxo de caixa representa uma proteção à exposição de variabilidade nos fluxos de caixa da empresa que seja atribuível a um risco especifico associado à totalidade de um ativo ou passivo reconhecido, ou a um componente desse ativo ou passivo ou, ainda, proteção contra a variabilidade nos fluxos de caixa de uma transação prevista altamente provável.

Enquanto o hedge atender aos critérios de qualificação, contabilização do hedge de fluxo de caixa observa a seguinte lógica:

Enquanto o hedge atender aos critérios de qualificação, contabilização do hedge de fluxo de caixa observa a seguinte lógica:

Q2253829

Contabilidade Geral

Considerando os princípios e as normas brasileiras de contabilidade emanadas pelo Conselho Federal de Contabilidade (CFC), para o teste de recuperabilidade de ativos não financeiros:

Ano: 2023

Banca:

FGV

Órgão:

SMF-RJ

Prova:

FGV - 2023 - SMF-RJ - Analista de Planejamento e Orçamento - Manhã |

Q2247922

Contabilidade Geral

A administração de uma empresa S/A apresentou em suas demonstrações financeiras individuais um ativo classificado como propriedade para investimento e mensurado a valor justo. Ainda, esse mesmo ativo foi classificado como imobilizado nas demonstrações financeiras consolidadas e mensurado, também, a valor justo.

Nesse caso, considerando somente as informações apresentadas e os preceitos das Normas (Pronunciamentos, Orientações e Interpretações) emitidas pelo CPC, é correto afirmar que:

Nesse caso, considerando somente as informações apresentadas e os preceitos das Normas (Pronunciamentos, Orientações e Interpretações) emitidas pelo CPC, é correto afirmar que:

Ano: 2023

Banca:

FGV

Órgão:

SMF-RJ

Prova:

FGV - 2023 - SMF-RJ - Analista de Planejamento e Orçamento - Manhã |

Q2247916

Contabilidade Geral

Uma empresa S/A apresentou seguintes informações no parágrafo de opinião do auditor: o passivo circulante da Companhia excedeu o total do ativo circulante, apresenta prejuízo no exercício, a margem bruta é negativa, há prejuízos acumulados e passivo a descoberto. Além disso, a empresa depende da obtenção de capital para cumprir com os compromissos.

Considerando as informações apresentadas e conforme os preceitos do CPC 26- Apresentação das Demonstrações Contábeis, esse relato indica que:

Considerando as informações apresentadas e conforme os preceitos do CPC 26- Apresentação das Demonstrações Contábeis, esse relato indica que:

Ano: 2023

Banca:

FGV

Órgão:

SMF-RJ

Prova:

FGV - 2023 - SMF-RJ - Analista de Planejamento e Orçamento - Manhã |

Q2247915

Contabilidade Geral

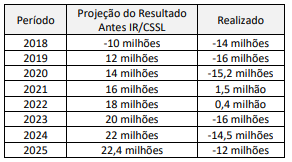

Uma empresa S/A apresentou projeções de resultados futuros com alto grau de confiabilidade em 2018, contudo, divergentes dos valores realizados, mesmo quando reestimadas por sua administração nos exercícios seguintes e confrontadas novamente como realizado. Ainda, a empresa registrou um ativo fiscal diferido em suas demonstrações financeiras, entre os exercícios de 2021e 2023.

A partir disso, um contador recém-contratado atestou uma recorrente e acentuada discrepância entre as estimativas feitas pela empresa e os resultados por ela alcançados. É de se destacar que, durante o período apresentado, a empresa, novamente, incrementou o ativo fiscal diferido. O que representou quase 40% do ativo total da empresa.

Nesse caso, considerando somente as informações apresentadas e segundo o CPC 32 - Tributos sobre o lucro, o contador identificou que:

A partir disso, um contador recém-contratado atestou uma recorrente e acentuada discrepância entre as estimativas feitas pela empresa e os resultados por ela alcançados. É de se destacar que, durante o período apresentado, a empresa, novamente, incrementou o ativo fiscal diferido. O que representou quase 40% do ativo total da empresa.

Nesse caso, considerando somente as informações apresentadas e segundo o CPC 32 - Tributos sobre o lucro, o contador identificou que:

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Contador |

Q2245772

Contabilidade Geral

Acerca da Lei 6.404/1976 e legislação correlata, julgue o item a seguir.

Entre as operações que não afetam o capital circulante

líquido mas, pela sua importância, merecem o registro na

demonstração de origens e aplicação de recursos, destaca-se

a alienação de bens do ativo permanente em longo prazo.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Contador |

Q2245771

Contabilidade Geral

Acerca da Lei 6.404/1976 e legislação correlata, julgue o item a seguir.

Se, ao adquirir estoque para revenda a prazo em moeda

estrangeira, uma empresa registrar a variação cambial em

conta específica, a contrapartida da variação cambial será a

conta estoque para revenda.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Administrador |

Q2244030

Contabilidade Geral

Acerca dos conhecimentos vinculados aos procedimentos contábeis adotados no Brasil, julgue o item a seguir.

O registro do ágio na emissão de debêntures ou ações é classificado como outras receitas operacionais na demonstração do resultado do exercício.

O registro do ágio na emissão de debêntures ou ações é classificado como outras receitas operacionais na demonstração do resultado do exercício.