Questões de Concurso

Sobre normas cfc - cpc em contabilidade geral

Foram encontradas 1.761 questões

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

CAU-BR

Prova:

CESPE / CEBRASPE - 2024 - CAU-BR - Contador |

Q2359447

Contabilidade Geral

À luz da legislação societária e dos pronunciamentos do CPC, julgue o item seguinte.

Se uma companhia emitir ações ao preço de R$ 5 cada lote

de mil ações e, devido ao grande interesse do público, cada

lote atingir R$ 7, gerando um excedente de R$ 2 por lote, o

montante excedente verificado constituirá uma receita

efetiva que deverá ser reconhecida no exercício social em

que foi obtida.

Ano: 2024

Banca:

IDHTEC

Órgão:

Câmara de Machados - PE

Prova:

IDHTEC - 2024 - Câmara de Machados - PE - Técnico Contábil |

Q2352111

Contabilidade Geral

Considerando os tipos de livros contábeis e suas especificidades, assinale as afirmações com Verdadeiro(V) e Falso (F):

( ) No Livro Diário devem ser lançadas, em ordem cronológica, com individualização, clareza e referência ao documento probante, todas as operações ocorridas, e quaisquer outros fatos que provoquem variações patrimoniais.

( ) Sobre Aluguéis ou Arrendamentos diversos: a escrituração do Livro Caixa e Darf do Imposto de renda da Pessoa Física (Carnê-Leão) com recolhimento feito após a emissão da Decore.

( ) Quando o Livro Diário e o Livro Razão forem gerados por processo que utilize fichas ou folhas soltas, deve ser adotado o registro “Balancetes Diários e Balanços”.

( ) A Lei no 9.317, de 5/12/96, em seu artigo 7o, determina que a empresa enquadrada no SIMPLES proceda à escrituração de, no mínimo, os seguintes livros: Livro de Registro de Inventário, no qual deverá estar escriturada toda a sua movimentação financeira, inclusive bancária; Livro Caixa, no qual deverão constar registrados os estoques existentes no término de cada ano-calendário.

( ) O Livro de Registro de Duplicatas é opcional para as empresas, exceto quando a mesma adota um regime no qual ocorra vendas de mercadorias que gerem duplicatas. Assim, quando for emitida uma duplicata, é preciso escriturar o Livro de Registro de Duplicatas com data e valor de cada fatura publicada; nome e domicílio do freguês, sem que haja rasura, borrões, emendas ou entrelinhas estejam presentes no documento.

( ) No Livro Diário devem ser lançadas, em ordem cronológica, com individualização, clareza e referência ao documento probante, todas as operações ocorridas, e quaisquer outros fatos que provoquem variações patrimoniais.

( ) Sobre Aluguéis ou Arrendamentos diversos: a escrituração do Livro Caixa e Darf do Imposto de renda da Pessoa Física (Carnê-Leão) com recolhimento feito após a emissão da Decore.

( ) Quando o Livro Diário e o Livro Razão forem gerados por processo que utilize fichas ou folhas soltas, deve ser adotado o registro “Balancetes Diários e Balanços”.

( ) A Lei no 9.317, de 5/12/96, em seu artigo 7o, determina que a empresa enquadrada no SIMPLES proceda à escrituração de, no mínimo, os seguintes livros: Livro de Registro de Inventário, no qual deverá estar escriturada toda a sua movimentação financeira, inclusive bancária; Livro Caixa, no qual deverão constar registrados os estoques existentes no término de cada ano-calendário.

( ) O Livro de Registro de Duplicatas é opcional para as empresas, exceto quando a mesma adota um regime no qual ocorra vendas de mercadorias que gerem duplicatas. Assim, quando for emitida uma duplicata, é preciso escriturar o Livro de Registro de Duplicatas com data e valor de cada fatura publicada; nome e domicílio do freguês, sem que haja rasura, borrões, emendas ou entrelinhas estejam presentes no documento.

Ano: 2024

Banca:

FGV

Órgão:

Câmara Municipal de São Paulo - SP

Prova:

FGV - 2024 - Câmara Municipal de São Paulo - SP - Consultor Técnico Legislativo - Contador |

Q2351926

Contabilidade Geral

Em relação à atualização monetária das demonstrações

contábeis, de acordo com o Pronunciamento Técnico CPC 42 –

Contabilidade em Economia Hiperinflacionária, avalie se as

afirmativas a seguir são falsas (F) ou verdadeiras (V).

( ) Os itens monetários do balanço patrimonial devem ser atualizados monetariamente, de acordo com o índice da inflação.

( ) O valor atualizado de um item não monetário, como ativos imobilizados, deve ser reduzido, de acordo com os pronunciamentos contábeis apropriados, quando o custo atualizado excede o seu valor recuperável.

( ) Os ativos e passivos contratualmente sujeitos a mudanças nos preços, tais como títulos e empréstimos vinculados a índices, devem ser ajustados de acordo com o contrato para determinar o valor em aberto no final do período de relatório.

As afirmativas são, respectivamente,

( ) Os itens monetários do balanço patrimonial devem ser atualizados monetariamente, de acordo com o índice da inflação.

( ) O valor atualizado de um item não monetário, como ativos imobilizados, deve ser reduzido, de acordo com os pronunciamentos contábeis apropriados, quando o custo atualizado excede o seu valor recuperável.

( ) Os ativos e passivos contratualmente sujeitos a mudanças nos preços, tais como títulos e empréstimos vinculados a índices, devem ser ajustados de acordo com o contrato para determinar o valor em aberto no final do período de relatório.

As afirmativas são, respectivamente,

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

Q2348973

Contabilidade Geral

No ano de 2023, uma sociedade empresária emitiu debêntures. Na

apresentação do balanço patrimonial, os custos diretos incorridos

na emissão das debêntures devem ser considerados como

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

Q2348968

Contabilidade Geral

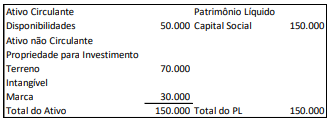

Uma sociedade empresária apresentava o seguinte Balanço

Patrimonial em 31/12/2022:

No ano de 2023, a sociedade empresária passou a avaliar e contabilizar o terreno e a marca pelo valor justo que eram, respectivamente, de R$80.000 e de R$50.000.

De acordo com o Pronunciamento Técnico CPC 23- Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, as mudanças representam, respectivamente,

No ano de 2023, a sociedade empresária passou a avaliar e contabilizar o terreno e a marca pelo valor justo que eram, respectivamente, de R$80.000 e de R$50.000.

De acordo com o Pronunciamento Técnico CPC 23- Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, as mudanças representam, respectivamente,

Ano: 2023

Banca:

FAU

Órgão:

Prefeitura de Imbituva - PR

Prova:

FAU - 2023 - Prefeitura de Imbituva - PR - Contador |

Q2346139

Contabilidade Geral

A Prefeitura Municipal adquiriu um

equipamento para a Secretaria Municipal de

Saúde. O valor contábil bruto do bem

adquirido foi de R$ 90.000,00. Considere que a

sua vida útil foi estimada em 10 (dez) anos e o

valor residual ao final da vida útil será de R$

30.000,00. Sabendo que o bem entrou em

operação no dia 01/09/2019, assinale a

alternativa que apresenta seu valor contábil

líquido na data de 31/10/2023:

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

PC-PB

Prova:

CESPE / CEBRASPE - 2022 - PC-PB - Agente de Investigação |

Q2339736

Contabilidade Geral

Segundo a Resolução n.º 1.328/2011 do Conselho Federal de Contabilidade, os peritos contadores, no exercício de suas atividades

profissionais, devem observar, no mínimo, as normas

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Matupá - MT

Prova:

OBJETIVA - 2023 - Prefeitura de Matupá - MT - Analista Contábil Administrativo |

Q2339652

Contabilidade Geral

O controle interno inadequado sobre os ativos pode

aumentar a suscetibilidade de apropriação indevida dos

ativos. Por exemplo, a apropriação indevida de ativos pode

ocorrer por causa de:

Ano: 2023

Banca:

FGV

Órgão:

SMPOG de Belo Horizonte - MG

Prova:

FGV - 2023 - SMPOG de Belo Horizonte - MG - Analista de Planejamento e Gestão Governamental: Ciências Contábeis |

Q2337382

Contabilidade Geral

De acordo com a NBC TG 26 (R5) – Apresentação das

Demonstrações Contábeis, assinale a opção que indica a

informação que pode ser apresentada tanto na Demonstração

das Mutações do Patrimônio Líquido como nas Notas

Explicativas.

Ano: 2023

Banca:

FGV

Órgão:

SMPOG de Belo Horizonte - MG

Prova:

FGV - 2023 - SMPOG de Belo Horizonte - MG - Analista de Planejamento e Gestão Governamental: Ciências Contábeis |

Q2337381

Contabilidade Geral

Em janeiro de 2022, foi constituída uma sociedade empresária.

Os gastos pré-operacionais com o projeto econômico-financeiro

até o início de suas atividades devem ser contabilizados como

Ano: 2023

Banca:

IDHTEC

Órgão:

Prefeitura de Ilha de Itamaracá - PE

Prova:

IDHTEC - 2023 - Prefeitura de Ilha de Itamaracá - PE - Contador |

Q2337081

Contabilidade Geral

Acerca do Conselho Federal de Contabilidade – CFC, julgue

as proposições com V para verdadeira e F para falsa:

( ) Os membros do Conselho Federal de Contabilidade e respectivos suplentes serão eleitos por um colégio eleitoral composto de um representante de cada Conselho Regional de Contabilidade por este eleito em reunião especialmente convocada. ( ) O presidente do Conselho Federal de Contabilidade terá mandato de dois anos e serão eleitos dentre seus respectivos membros contadores, inadmitindo-se a reeleição. ( ) As eleições para o Conselho Federal de Contabilidade serão realizadas no máximo sessenta dias e no mínimo trinta dias antes do término dos mandatos. ( ) O Conselho Federal de Contabilidade será composto exclusivamente por contadores regularmente inscritos. ( ) Os ex-presidentes do Conselho Federal de Contabilidade terão assento no Plenário, na qualidade de membros honorários, com direito a voz e voto nas sessões.

Assinale a única alternativa com a sequência correta de respostas

( ) Os membros do Conselho Federal de Contabilidade e respectivos suplentes serão eleitos por um colégio eleitoral composto de um representante de cada Conselho Regional de Contabilidade por este eleito em reunião especialmente convocada. ( ) O presidente do Conselho Federal de Contabilidade terá mandato de dois anos e serão eleitos dentre seus respectivos membros contadores, inadmitindo-se a reeleição. ( ) As eleições para o Conselho Federal de Contabilidade serão realizadas no máximo sessenta dias e no mínimo trinta dias antes do término dos mandatos. ( ) O Conselho Federal de Contabilidade será composto exclusivamente por contadores regularmente inscritos. ( ) Os ex-presidentes do Conselho Federal de Contabilidade terão assento no Plenário, na qualidade de membros honorários, com direito a voz e voto nas sessões.

Assinale a única alternativa com a sequência correta de respostas

Ano: 2023

Banca:

IDHTEC

Órgão:

Prefeitura de Ilha de Itamaracá - PE

Prova:

IDHTEC - 2023 - Prefeitura de Ilha de Itamaracá - PE - Contador |

Q2337077

Contabilidade Geral

A Resolução CFC nº 1.328/11 dispõe sobre a Estrutura das

Normas Brasileiras de Contabilidade, segundo a qual, para

alteração de Norma Brasileira de Contabilidade, de Interpretação

Técnica e de Comunicado Técnico, serão observados os seguintes

casos e condições, exceto:

Ano: 2023

Banca:

IDHTEC

Órgão:

Prefeitura de Ilha de Itamaracá - PE

Prova:

IDHTEC - 2023 - Prefeitura de Ilha de Itamaracá - PE - Contador |

Q2337065

Contabilidade Geral

Com relação aos procedimentos para o método da equivalência

patrimonial, definidos pelo Pronunciamento Técnico CPC 18, são

feitas as afirmações a seguir. Classifique-as em V para verdadeira

e F para falsa.

( ) Os resultados decorrentes de transações ascendentes (upstream) e descendentes (downstream), envolvendo ativos que não constituam um negócio, conforme definido pelo Pronunciamento Técnico CPC 15, entre o investidor (incluindo suas controladas consolidadas) e a coligada ou o empreendimento controlado em conjunto devem ser reconhecidos nas demonstrações contábeis do investidor somente na extensão da participação de outros investidores sobre essa coligada ou empreendimento controlado em conjunto, desde que esses outros investidores sejam partes independentes do grupo econômico ao qual pertence a investidora.

( ) Os resultados decorrentes de transações descendentes (downstream) entre a controladora e a controlada devem ser reconhecidos nas demonstrações contábeis individuais da controladora enquanto os ativos transacionados estiverem no balanço de adquirente pertencente ao mesmo grupo econômico.

( ) Se adicionalmente à participação patrimonial recebida em coligada, controlada ou em empreendimento controlado em conjunto, a entidade também receber ativos monetários e não monetários, a entidade deve reconhecer na sua totalidade, na demonstração do resultado do período, como receita ou despesa, a parcela do ganho ou da perda do ativo não monetário integralizado com relação ao ativo monetário ou não monetário recebido.

( ) Quando transações descendentes (upstream) fornecerem evidência de redução no valor realizável líquido dos ativos a serem vendidos ou integralizados, ou de perda por redução ao valor recuperável desses ativos, o investidor deve reconhecer sua participação nessas perdas.

( ) Deve ser utilizada a demonstração contábil mais recente da coligada, da controlada ou do empreendimento controlado em conjunto para aplicação do método da equivalência patrimonial. Quando o término do exercício social do investidor for diferente daquele da investida, esta deve elaborar, para utilização por parte do investidor, demonstrações contábeis na mesma data das demonstrações do investidor, a menos que isso seja impraticável.

Assinale a única alternativa com a sequência correta de respostas:

( ) Os resultados decorrentes de transações ascendentes (upstream) e descendentes (downstream), envolvendo ativos que não constituam um negócio, conforme definido pelo Pronunciamento Técnico CPC 15, entre o investidor (incluindo suas controladas consolidadas) e a coligada ou o empreendimento controlado em conjunto devem ser reconhecidos nas demonstrações contábeis do investidor somente na extensão da participação de outros investidores sobre essa coligada ou empreendimento controlado em conjunto, desde que esses outros investidores sejam partes independentes do grupo econômico ao qual pertence a investidora.

( ) Os resultados decorrentes de transações descendentes (downstream) entre a controladora e a controlada devem ser reconhecidos nas demonstrações contábeis individuais da controladora enquanto os ativos transacionados estiverem no balanço de adquirente pertencente ao mesmo grupo econômico.

( ) Se adicionalmente à participação patrimonial recebida em coligada, controlada ou em empreendimento controlado em conjunto, a entidade também receber ativos monetários e não monetários, a entidade deve reconhecer na sua totalidade, na demonstração do resultado do período, como receita ou despesa, a parcela do ganho ou da perda do ativo não monetário integralizado com relação ao ativo monetário ou não monetário recebido.

( ) Quando transações descendentes (upstream) fornecerem evidência de redução no valor realizável líquido dos ativos a serem vendidos ou integralizados, ou de perda por redução ao valor recuperável desses ativos, o investidor deve reconhecer sua participação nessas perdas.

( ) Deve ser utilizada a demonstração contábil mais recente da coligada, da controlada ou do empreendimento controlado em conjunto para aplicação do método da equivalência patrimonial. Quando o término do exercício social do investidor for diferente daquele da investida, esta deve elaborar, para utilização por parte do investidor, demonstrações contábeis na mesma data das demonstrações do investidor, a menos que isso seja impraticável.

Assinale a única alternativa com a sequência correta de respostas:

Ano: 2023

Banca:

IGEDUC

Órgão:

Prefeitura de Surubim - PE

Prova:

IGEDUC - 2023 - Prefeitura de Surubim - PE - Contador |

Q2331714

Contabilidade Geral

Julgue o item subsequente.

Nas demonstrações financeiras as contas semelhantes

poderão ser agrupadas; os pequenos saldos poderão ser

agregados, desde que indicada a sua natureza e não

ultrapassem 0,1 (um décimo) do valor do respectivo

grupo de contas; mas é vedada a utilização de

designações genéricas, como “diversas contas” ou

“contas-correntes”.

Q2330781

Contabilidade Geral

A norma contábil, em vigor, NBC TG 27 (R4) estabelece que a reavaliação deve ser realizada com suficiente regularidade para assegurar que o valor contábil do ativo não apresente divergência relevante em relação ao seu

Ano: 2023

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2023 - Transpetro - Profissional Transpetro de Nível Superior - Junior: Ênfase 13: Contabilidade |

Q2326772

Contabilidade Geral

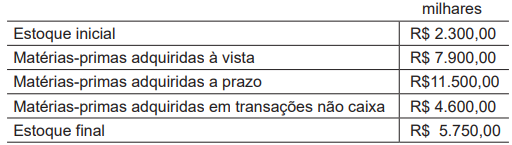

Os valores obtidos no sistema de controle de matérias-primas de uma entidade industrial, em um dado exercício financeiro,

estão dispostos na Tabela abaixo.

Considere que os valores apresentados na Tabela atendem às disposições do Pronunciamento CPC 09 quanto ao tratamento de tributos.

Na apresentação da Demonstração do Valor Adicionado, o valor relativo a tais matérias-primas no grupo Insumos, adquiridos de terceiros (em milhares de reais), é de

Considere que os valores apresentados na Tabela atendem às disposições do Pronunciamento CPC 09 quanto ao tratamento de tributos.

Na apresentação da Demonstração do Valor Adicionado, o valor relativo a tais matérias-primas no grupo Insumos, adquiridos de terceiros (em milhares de reais), é de

Ano: 2023

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2023 - Transpetro - Profissional Transpetro de Nível Superior - Junior: Ênfase 13: Contabilidade |

Q2326771

Contabilidade Geral

Uma companhia opera no mercado de petróleo e gás, e suas atividades estão organizadas em três segmentos operacionais. A partir da análise de relatórios internos de desempenho, a companhia decidiu realizar um teste de recuperabilidade

de um dos segmentos, para o qual não há mercado de venda ativo. Os valores dispostos na Tabela abaixo estão expressos

em milhões de reais.

Considerando somente essas informações e as disposições do Pronunciamento CPC 01 (R1) - Redução ao valor recuperável de ativos, essa companhia

Considerando somente essas informações e as disposições do Pronunciamento CPC 01 (R1) - Redução ao valor recuperável de ativos, essa companhia

Ano: 2023

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2023 - Transpetro - Profissional Transpetro de Nível Superior - Junior: Ênfase 13: Contabilidade |

Q2326770

Contabilidade Geral

A apresentação das demonstrações contábeis requer alinhamento conceitual com as normas aplicáveis a cada

demonstração para assegurar consistência e comparabilidade das informações apresentadas.

No caso da Demonstração do Resultado Abrangente, nas disposições do Pronunciamento CPC 26 (R1), consta que o(s)

No caso da Demonstração do Resultado Abrangente, nas disposições do Pronunciamento CPC 26 (R1), consta que o(s)

Ano: 2023

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2023 - Transpetro - Profissional Transpetro de Nível Superior - Junior: Ênfase 13: Contabilidade |

Q2326769

Contabilidade Geral

Uma companhia opera em um mercado fortemente impactado pela variação cambial. Em decorrência da expectativa de flutuações cambiais relevantes com potencial

impacto negativo nos resultados da companhia, a administração admite a ocorrência de perdas operacionais futuras.

À luz das disposições do Pronunciamento CPC 25, essas perdas

À luz das disposições do Pronunciamento CPC 25, essas perdas

Ano: 2023

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2023 - Transpetro - Profissional Transpetro de Nível Superior - Junior: Ênfase 13: Contabilidade |

Q2326768

Contabilidade Geral

Uma companhia opera no mercado de óleo e gás e, em

seu ciclo operacional, realiza transações de compra e venda de commodities em moeda estrangeira (dólar norte-americano). No dia 31/07/20x2, a companhia assinou um

contrato relevante de aquisição de matérias-primas em

moeda estrangeira, que foram recebidas em 31/10/20x2.

A companhia conseguiu negociar condições favoráveis de

pagamento pela aquisição, de forma que o primeiro pagamento foi realizado em 30/11/20x2, e as duas parcelas

restantes seriam pagas ao final dos meses de janeiro e

fevereiro do exercício seguinte.

Considerando-se somente essas informações e as disposições do Pronunciamento CPC 02 (R2) - Efeitos das mudanças nas taxas de câmbio e conversão de demonstrações contábeis, em 31/12/20x2, essa companhia deverá demonstrar o saldo a pagar convertido pela

Considerando-se somente essas informações e as disposições do Pronunciamento CPC 02 (R2) - Efeitos das mudanças nas taxas de câmbio e conversão de demonstrações contábeis, em 31/12/20x2, essa companhia deverá demonstrar o saldo a pagar convertido pela