Questões de Concurso

Sobre normas cfc - cpc em contabilidade geral

Foram encontradas 1.761 questões

Julgue o item.

O exercício financeiro para a entidade corresponde

ao tempo levado para converter entradas (inputs) ou

recursos em saídas (outputs).

Julgue o item.

Entre as características que devem ser consideradas

na mensuração do valor justo, incluem‑se a condição e

a localização do ativo e as restrições, se houver, para a

venda ou para o uso do ativo.

O investidor controla a investida quando possui os seguintes atributos, com exceção de um. Assinale-o.

I. Não seja provável que será necessária uma saída de recursos que incorporam benefícios econômicos para liquidar a obrigação. II. Possa ser feita uma estimativa confiável do valor da obrigação. Se essas condições não forem satisfeitas, nenhuma provisão deve ser reconhecida. III. A entidade tem uma obrigação presente (legal ou não formalizada) como resultado de evento passado.

Quais estão corretas?

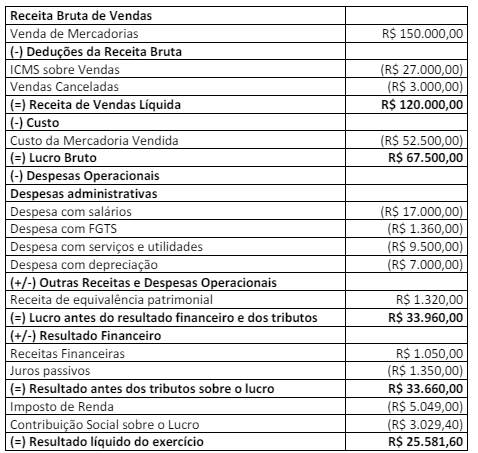

De acordo com a Resolução CFC nº 1.138/2008 – NBC TG 09 – Demonstração do Valor Adicionado, a DVA deve proporcionar aos

usuários das demonstrações contábeis informações relativas à riqueza criada pela entidade em determinado período e a forma como

tais riquezas foram distribuídas. Uma sociedade comercial apresentou a Demonstração do Resultado referente ao exercício de 2023:

Outras informações:

• Adquiriu Mercadorias para Revenda à vista no valor de R$ 100.000,00, com incidência de ICMS calculado à alíquota de 18%;

• Vendeu 80% das mercadorias adquiridas, destacando-se o ICMS calculado à alíquota de 18%;

• A contribuição devida ao INSS corresponde a 35% das Despesas com Salários;

• As Despesas com Utilidades e Serviços referem-se a energia, água e internet, isentas de tributos;

• Não havia estoques iniciais e o PIS e COFINS são enquadrados no regime cumulativo;

• O Lucro foi distribuído da seguinte forma: 60% com dividendos e 40% com lucros retidos.

(CFC, NBC TG 09 – Demonstração do Valor Adicionado.)

Considerando somente a segunda parte da DVA, analise as afirmativas a seguir.

I. A Remuneração de Pessoal evidenciará um valor de R$ 24.310,00, sendo R$ 17.000,00 de Remuneração Direta, R$ 5.950,00 de INSS e R$ 1.360,00 de FGTS.

II. A Remuneração ao Governo evidenciará um valor de R$ 29.504,01, sendo R$ 23.554,01 de impostos e R$ 5.950,00 de contribuição ao INSS.

III. A Remuneração do Capital de Terceiros evidenciará um valor de R$ 10.850,00, sendo R$ 1.350,00 de juros passivos e R$ 9.500,00 de despesa com utilidades e serviços.

IV. A Remuneração do Capital Próprio evidenciará um valor de R$ 25.581,60, sendo R$ 15.348,96 de dividendos e R$ 10.232,64 de lucros retidos.

Está correto o que se afirma apenas em

De acordo com a Resolução CFC nº 1.138/2008 – NBC TG 09 – Demonstração do Valor Adicionado, a DVA deve proporcionar aos

usuários das demonstrações contábeis informações relativas à riqueza criada pela entidade em determinado período e a forma como

tais riquezas foram distribuídas. Uma sociedade comercial apresentou a Demonstração do Resultado referente ao exercício de 2023:

Outras informações:

• Adquiriu Mercadorias para Revenda à vista no valor de R$ 100.000,00, com incidência de ICMS calculado à alíquota de 18%;

• Vendeu 80% das mercadorias adquiridas, destacando-se o ICMS calculado à alíquota de 18%;

• A contribuição devida ao INSS corresponde a 35% das Despesas com Salários;

• As Despesas com Utilidades e Serviços referem-se a energia, água e internet, isentas de tributos;

• Não havia estoques iniciais e o PIS e COFINS são enquadrados no regime cumulativo;

• O Lucro foi distribuído da seguinte forma: 60% com dividendos e 40% com lucros retidos.

(CFC, NBC TG 09 – Demonstração do Valor Adicionado.)

Considerando somente a primeira parte da DVA, analise as afirmativas a seguir.

I. A Venda de Mercadorias e o Valor Adicionado Bruto evidenciarão, respectivamente, os valores de R$ 150.000,00 e R$ 76.475,61.

II. O Custo das Mercadorias Vendidas e o total dos Insumos adquiridos de Terceiros evidenciarão, respectivamente, os valores de R$ 64.024,39 e R$ 73.524,39.

III. As Retenções e o Valor Adicionado Líquido produzido pela entidade evidenciarão, respectivamente, os valores de R$ 7.000,00 e R$ 66.475,61.

IV. O Valor Adicionado recebido em Transferência e o Valor Adicionado a Distribuir evidenciarão, respectivamente, os valores de R$ 2.370,00 e R$ 68.845,61.

Está correto o que se afirma em

Com base no pronunciamento técnico do CPC que trata de investimentos em coligadas e controladas, julgue o item subsequente.

Um investidor que detiver 30% do capital votante de uma

investida estará sujeito à aplicação do método da

equivalência patrimonial para a avaliação contábil do

investimento, independentemente de qualquer outra

condição.

O investimento em controlada que venha a ser classificado como mantido para venda deve continuar a ser avaliado pelo método da equivalência patrimonial até que a venda da participação no capital da controlada seja efetivamente concretizada.

Julgue o item a seguir, relativos a mensuração a valor justo, considerando o disposto no pronunciamento técnico do CPC que trata do tema.

As informações que servem de base para a mensuração do

valor justo de um ativo são classificadas contabilmente em

três níveis, seguindo uma hierarquia em que os preços

cotados em mercados ativos para ativos idênticos têm a mais

alta prioridade, enquanto os dados não observáveis são as

informações de prioridade mais baixa.

Um ativo cuja negociação ocorra em mais de um mercado terá o seu valor justo mensurado com base no preço praticado no mercado principal para esse ativo, devendo, na ausência de um mercado principal, assumir o preço praticado no mercado mais vantajoso para o ativo.

Com base na legislação societária e nos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o próximo item, que versam sobre as demonstrações contábeis.

Todos os saldos devedores e credores decorrentes de

transações efetuadas com uma mesma contraparte devem ser

compensados e agrupados em um único valor líquido no

balanço patrimonial.

Com base na legislação societária e nos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o próximo item, que versam sobre as demonstrações contábeis.

A elaboração da demonstração dos fluxos de caixa pelo

método indireto requer que os efeitos das variações ocorridas

nos estoques e nas contas operacionais a receber e a pagar

sejam ajustados no lucro líquido ou no prejuízo do período

por ocasião do cálculo do fluxo de caixa líquido das

atividades operacionais.