Questões de Concurso

Sobre normas cfc - cpc em contabilidade geral

Foram encontradas 1.761 questões

Q2534750

Contabilidade Geral

No que diz respeito à Resolução CFC nº 1.555/2018, julgue o item abaixo.

Os responsáveis técnicos por organizações contábeis – matriz e filial – devem ter registro na mesma jurisdição do respectivo estabelecimento.

Os responsáveis técnicos por organizações contábeis – matriz e filial – devem ter registro na mesma jurisdição do respectivo estabelecimento.

Q2534749

Contabilidade Geral

No que diz respeito à Resolução CFC nº 1.555/2018, julgue

o item abaixo.

Será concedido registro no Conselho Regional de Contabilidade à pessoa jurídica constituída sob a forma de sociedade anônima (S/A).

Será concedido registro no Conselho Regional de Contabilidade à pessoa jurídica constituída sob a forma de sociedade anônima (S/A).

Q2534748

Contabilidade Geral

Quanto à Resolução CFC nº 1.554/2018, julgue o item que se segue.

Suspensão é a perda da habilitação para o exercício da atividade profissional, e ela é decorrente de decisão transitada em julgado, por qualquer infração prevista no Decreto‑Lei nº 9.295/1946.

Suspensão é a perda da habilitação para o exercício da atividade profissional, e ela é decorrente de decisão transitada em julgado, por qualquer infração prevista no Decreto‑Lei nº 9.295/1946.

Q2534747

Contabilidade Geral

Quanto à Resolução CFC nº 1.554/2018, julgue o item que se segue.

No caso da transferência do registro profissional ativo, a anuidade do exercício será devida ao Conselho Regional de Contabilidade de origem, independentemente da data de transferência do registro.

No caso da transferência do registro profissional ativo, a anuidade do exercício será devida ao Conselho Regional de Contabilidade de origem, independentemente da data de transferência do registro.

Q2534746

Contabilidade Geral

Quanto à Resolução CFC nº 1.554/2018, julgue o item que se segue.

Domicílio profissional é o local onde o contador ou o técnico em contabilidade exerce ou dirige a totalidade ou a parte principal de suas atividades profissionais, seja como autônomo, empregado, sócio de organização contábil ou servidor público.

Domicílio profissional é o local onde o contador ou o técnico em contabilidade exerce ou dirige a totalidade ou a parte principal de suas atividades profissionais, seja como autônomo, empregado, sócio de organização contábil ou servidor público.

Q2534745

Contabilidade Geral

Quanto à Resolução CFC nº 1.554/2018, julgue o item que

se segue.

Os serviços contábeis dos órgãos e das entidades públicas, das entidades sem fins lucrativos, das empresas e das sociedades em geral somente poderão ser executados por meio de profissionais habilitados, sendo dispensadas essas entidades da comprovação dessa habilitação.

Os serviços contábeis dos órgãos e das entidades públicas, das entidades sem fins lucrativos, das empresas e das sociedades em geral somente poderão ser executados por meio de profissionais habilitados, sendo dispensadas essas entidades da comprovação dessa habilitação.

Ano: 2024

Banca:

FGV

Órgão:

MF

Prova:

FGV - 2024 - MF - Auditor Federal de Finanças e Controle - Área Contábil - manhã |

Q2534572

Contabilidade Geral

De acordo com o Pronunciamento Técnico CPC 12 (R1) – Ajuste a

Valor Presente, os saldos de imposto de renda e de contribuição

social diferidos, reconhecidos no balanço patrimonial, não devem

ser ajustados a valor presente porque não é possível determinar

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516073

Contabilidade Geral

Analise as seguintes situações sobre o teste de um ativo

individual ou de uma unidade geradora de caixa (UGC):

1. Uma empresa S.A opera uma fábrica que compreende uma única UGC. Não há indicação de redução ao valor recuperável ao nível da UGC. No entanto, uma peça fundamental do equipamento está danificada, e, embora esteja operacionalmente com capacidade reduzida, a empresa decidiu substituir a máquina e encomendou um modelo mais novo. A empresa verificou que existe um mercado para máquinas usadas no exterior e planeja continuar usando a máquina danificada até a chegada de uma nova, quando então ela será reformada e vendida. Existe um preço de venda estimado para a máquina recondicionada, a partir do qual a empresa foi capaz de estimar o valor justo líquido da despesa de venda como menor que seu valor contábil, e o valor em uso do ativo é estimado como sendo próximo do valor justo líquido de despesas de alienação.

2. Uma empresa S.A. possui duas UGCs, A e B, cada uma operando sob sua própria marca. A UGC B vem incorrendo em perdas, e a empresa concluiu que deveria ser testada quanto à redução ao valor recuperável. Dentro da UGC B, a marca é o ativo mais significativo. A empresa tem conhecimento, através de um recente relatório preliminar preparado por um especialista em avaliação independente, de que o justo valor da marca é inferior ao seu valor contábil. A empresa não tem intenção de se desfazer da marca, que é parte integrante do negócio, embora esse ativo não gere entradas de caixa independentes e seu valor não possa ser estimado.

Considerando as informações apresentadas e os preceitos do CPC 01, o inspetor da CVM chegou à conclusão de que:

1. Uma empresa S.A opera uma fábrica que compreende uma única UGC. Não há indicação de redução ao valor recuperável ao nível da UGC. No entanto, uma peça fundamental do equipamento está danificada, e, embora esteja operacionalmente com capacidade reduzida, a empresa decidiu substituir a máquina e encomendou um modelo mais novo. A empresa verificou que existe um mercado para máquinas usadas no exterior e planeja continuar usando a máquina danificada até a chegada de uma nova, quando então ela será reformada e vendida. Existe um preço de venda estimado para a máquina recondicionada, a partir do qual a empresa foi capaz de estimar o valor justo líquido da despesa de venda como menor que seu valor contábil, e o valor em uso do ativo é estimado como sendo próximo do valor justo líquido de despesas de alienação.

2. Uma empresa S.A. possui duas UGCs, A e B, cada uma operando sob sua própria marca. A UGC B vem incorrendo em perdas, e a empresa concluiu que deveria ser testada quanto à redução ao valor recuperável. Dentro da UGC B, a marca é o ativo mais significativo. A empresa tem conhecimento, através de um recente relatório preliminar preparado por um especialista em avaliação independente, de que o justo valor da marca é inferior ao seu valor contábil. A empresa não tem intenção de se desfazer da marca, que é parte integrante do negócio, embora esse ativo não gere entradas de caixa independentes e seu valor não possa ser estimado.

Considerando as informações apresentadas e os preceitos do CPC 01, o inspetor da CVM chegou à conclusão de que:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516072

Contabilidade Geral

Uma empresa S.A. denominada Alfa vende sua controlada

integral Beta para sua coligada (30%) Gama. O valor contábil dos

ativos líquidos de Beta, nas demonstrações financeiras

consolidadas de Alfa, na data da venda, é de R$ 5.500, e Beta não

possui participação de acionistas não controladores. O preço de

venda é R$ 9.000, que é também o justo valor de Beta.

Levando-se em conta as informações apresentadas e considerando que a empresa adota a política contábil do CPC 18, a empresa Alfa registrou, corretamente, os seguintes lançamentos de transação de venda e de eliminação subsequente, respectivamente:

Levando-se em conta as informações apresentadas e considerando que a empresa adota a política contábil do CPC 18, a empresa Alfa registrou, corretamente, os seguintes lançamentos de transação de venda e de eliminação subsequente, respectivamente:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516070

Contabilidade Geral

Uma empresa S.A. possui uma propriedade classificada como

propriedade para investimento. Em 31 de outubro de 2024, a

empresa altera a intenção de uso e decide utilizar a propriedade

como sede administrativa devido a uma expansão de seus

negócios. Em 31 de dezembro de 2024, a empresa inicia a

reforma para uso próprio; nesse momento, os construtores estão

no local realizando os trabalhos de reforma com vista à ocupação

pela empresa. Em 31 de março de 2025, a reforma é encerrada e,

em 30 de abril, a sede da empresa e seus funcionários começam

a utilizar a propriedade. Em 30 de junho de 2025, a empresa

reclassifica, para a divulgação trimestral, a propriedade para

investimento como imobilizado.

Considerando as informações apresentadas e os preceitos do CPC 28, o inspetor da CVM identificou que a empresa deveria ter reclassificado a propriedade em:

Considerando as informações apresentadas e os preceitos do CPC 28, o inspetor da CVM identificou que a empresa deveria ter reclassificado a propriedade em:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516069

Contabilidade Geral

Uma empresa S.A. opera um programa de fidelização de clientes

em sua loja, recompensando os clientes com 1 ponto a cada

R$ 2,58 gastos. Cada ponto pode ser resgatado pelo valor em

dinheiro de R$ 1,00 em compras futuras durante os seis meses

seguintes. Nenhum outro desconto ou abatimento é oferecido

pela empresa aos clientes. A partir disso, clientes compraram

produtos na loja totalizando R$ 258.000,00 e ganharam 100.000

pontos resgatáveis em compras futuras na loja. A empresa

estima, com alta probabilidade com base em experiência

passada, que os clientes resgatem 95% dos pontos. O preço de

venda individual dos produtos vendidos aos clientes sem pontos

é de R$ 258.000,00. A taxa de juros do período de 6 meses é de

10%.

Considerando as informações apresentadas e os preceitos do CPC 47, o inspetor da CVM identificou que a alocação dos preços será de:

Considerando as informações apresentadas e os preceitos do CPC 47, o inspetor da CVM identificou que a alocação dos preços será de:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

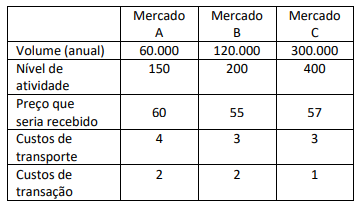

Q2516067

Contabilidade Geral

Uma empresa S.A. possui um produto que é negociado em três

mercados diferentes, mas geralmente compra e vende no

mercado A.

Considerando as informações apresentadas e os preceitos do CPC 46, o inspetor da CVM identificou que o:

Considerando as informações apresentadas e os preceitos do CPC 46, o inspetor da CVM identificou que o:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516065

Contabilidade Geral

Analise as situações a seguir sobre direitos de voto potenciais de

empresas S.A.

1. A empresa A detém 70% dos direitos de voto da empresa C. A empresa B detém os restantes 30% dos direitos de voto de C, bem como uma opção de adquirir metade dos direitos de voto de A (35%). A opção pode ser exercida a qualquer momento durante os próximos dois anos a um preço fixo que está substancialmente fora do preço (out-of-money), incluindo um prêmio de controle, e espera-se que assim permaneça durante esse período de dois anos. A empresa A vem exercendo seus votos, e está orientando ativamente as atividades de C.

2. A empresa D é de propriedade da empresa E, que detém 80% dos direitos de voto, e da empresa F, que detém 20% do restante. A empresa F detém uma opção de aquisição de ações da empresa D que estão em poder da empresa E. A opção está dentro do preço (in-the-money), mas há condições que limitam, de forma estrita, a época de seu exercício. Se a empresa F exercer a opção, então o negócio ficará seriamente prejudicado, porque E é a única fonte de know-how e poderia levá-lo consigo ao abandonar legalmente o acordo. Como resultado, a empresa F não se beneficiaria do exercício da opção.

Considerando as informações apresentadas e os preceitos do CPC 36, o inspetor da CVM conclui que:

1. A empresa A detém 70% dos direitos de voto da empresa C. A empresa B detém os restantes 30% dos direitos de voto de C, bem como uma opção de adquirir metade dos direitos de voto de A (35%). A opção pode ser exercida a qualquer momento durante os próximos dois anos a um preço fixo que está substancialmente fora do preço (out-of-money), incluindo um prêmio de controle, e espera-se que assim permaneça durante esse período de dois anos. A empresa A vem exercendo seus votos, e está orientando ativamente as atividades de C.

2. A empresa D é de propriedade da empresa E, que detém 80% dos direitos de voto, e da empresa F, que detém 20% do restante. A empresa F detém uma opção de aquisição de ações da empresa D que estão em poder da empresa E. A opção está dentro do preço (in-the-money), mas há condições que limitam, de forma estrita, a época de seu exercício. Se a empresa F exercer a opção, então o negócio ficará seriamente prejudicado, porque E é a única fonte de know-how e poderia levá-lo consigo ao abandonar legalmente o acordo. Como resultado, a empresa F não se beneficiaria do exercício da opção.

Considerando as informações apresentadas e os preceitos do CPC 36, o inspetor da CVM conclui que:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516058

Contabilidade Geral

Uma empresa S.A. denominada A é fabricante de produtos

eletrônicos, e todos os seus suprimentos são provenientes de um

único fornecedor (empresa B) para garantir a qualidade e prazo,

já que a empresa opera no modelo just-in-time. Os produtos

acabados são vendidos às empresas C e D, nas quais a empresa A

exerce influência significativa.

Considerando as informações apresentadas, a situação em que o inspetor da CVM deverá identificar a necessidade de divulgação como transações com partes relacionadas, de acordo com o CPC 05, é:

Considerando as informações apresentadas, a situação em que o inspetor da CVM deverá identificar a necessidade de divulgação como transações com partes relacionadas, de acordo com o CPC 05, é:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 1 - Mercado de Capitais - Tarde |

Q2515990

Contabilidade Geral

Em 1º de janeiro de 2024, a empresa S.A. celebra um contrato

com um cliente para vender condicionadores de ar por R$ 4.000

cada um. Se o cliente adquirir mais de 1.000 condicionadores de

ar em um ano fiscal, o contrato estabelece que o preço será

reduzido retroativamente para R$ 3.800 por unidade. Em 31 de

março de 2023, a empresa S.A. vende e entrega 80

condicionadores de ar ao cliente. Nesse momento, a empresa

estima que é altamente provável que a compra do cliente não

venha a exceder o limite de 1.000 unidades exigidas para o

desconto por volume no ano fiscal. Consequentemente, a

empresa S.A. reconhece um valor de receitas para o primeiro

trimestre findo em 31 de março de 2023. No início de junho de

2023, o cliente adquire outra empresa e, no final do segundo

trimestre, 30 de junho de 2023, a empresa S.A. vende e entrega

500 aparelhos adicionais ao cliente. Diante do novo fato, a

empresa S.A. estima que é altamente provável que as compras do

cliente ultrapassarão o limite de 1.000 aparelhos para o ano

fiscal. A empresa S.A. reconhece novamente receitas para o

trimestre encerrado em 30 de junho de 2023.

Considerando as informações apresentadas, a classificação da contraprestação presente no contrato e o montante de receitas reconhecidas em 30 de junho de 2023 são, respectivamente:

Considerando as informações apresentadas, a classificação da contraprestação presente no contrato e o montante de receitas reconhecidas em 30 de junho de 2023 são, respectivamente:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 1 - Mercado de Capitais - Tarde |

Q2515989

Contabilidade Geral

Em 1º de janeiro de 2024, um banco emitiu um empréstimo de

1 milhão de reais para três anos e determinou as seguintes

probabilidades em relação a esse empréstimo com base no

histórico:

1. a probabilidade de o empréstimo entrar em inadimplência ao longo do prazo de três anos é de 3%, e o valor atual do fluxo de caixa contratual ao longo da vida do empréstimo que não será recuperado, dada a inadimplência, é de R$ 500.000;

2. a probabilidade de o empréstimo entrar em inadimplência nos próximos 12 meses é de 1%, e o valor presente dos fluxos de caixa contratuais devidos nos próximos 12 meses que não serão recuperados, dada a inadimplência, é de R$ 100.000;

3. a probabilidade de o empréstimo entrar em inadimplência nos próximos 12 meses é de 1%, e o valor atual dos fluxos de caixa contratuais ao longo da vida do empréstimo que não serão recuperados, dada a inadimplência, é de R$ 300.000.

Considerando-se as informações apresentadas, e os preceitos do CPC 48, o analista da CVM identificou que se o risco de crédito:

1. a probabilidade de o empréstimo entrar em inadimplência ao longo do prazo de três anos é de 3%, e o valor atual do fluxo de caixa contratual ao longo da vida do empréstimo que não será recuperado, dada a inadimplência, é de R$ 500.000;

2. a probabilidade de o empréstimo entrar em inadimplência nos próximos 12 meses é de 1%, e o valor presente dos fluxos de caixa contratuais devidos nos próximos 12 meses que não serão recuperados, dada a inadimplência, é de R$ 100.000;

3. a probabilidade de o empréstimo entrar em inadimplência nos próximos 12 meses é de 1%, e o valor atual dos fluxos de caixa contratuais ao longo da vida do empréstimo que não serão recuperados, dada a inadimplência, é de R$ 300.000.

Considerando-se as informações apresentadas, e os preceitos do CPC 48, o analista da CVM identificou que se o risco de crédito:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 1 - Mercado de Capitais - Tarde |

Q2515988

Contabilidade Geral

Uma empresa S.A. assinou um contrato de arrendamento de um

armazém. A vida útil do ativo é de 5 anos e seu valor justo é de

R$ 20.000. O contrato estipula as seguintes regras: (i) os

pagamentos de aluguel de R$ 4.638, totalizando R$ 23.190 (valor

presente de R$ 20.000), deverão ser feitos no início de cada ano

do arrendamento de 5 anos e nenhum valor residual é esperado

no final do arrendamento; (ii) a empresa S.A. deverá reembolsar

anualmente o arrendador por quaisquer impostos imobiliários

incorridos no ano (no ano anterior, o custo dos impostos

imobiliários foi de R$ 700, embora esses custos variem de ano

para ano); (iii) a empresa S.A. deverá efetuar um pagamento de

R$ 500, totalizando R$ 2.500 (valor presente de R$ 2.156), junto

com o pagamento do aluguel a cada período, para cobrir o seguro

que a arrendadora possui do armazém. A empresa S.A. pagou

honorários advocatícios de R$ 1.000 na execução do

arrendamento.

Considerando as informações apresentadas e os preceitos do CPC 06, o analista da CVM identificou os seguintes lançamentos de reconhecimento inicial do arrendamento (desconsidere os efeitos do passivo circulante e não circulante):

Considerando as informações apresentadas e os preceitos do CPC 06, o analista da CVM identificou os seguintes lançamentos de reconhecimento inicial do arrendamento (desconsidere os efeitos do passivo circulante e não circulante):

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 1 - Mercado de Capitais - Tarde |

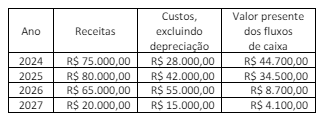

Q2515986

Contabilidade Geral

Uma empresa S.A. possui um grupo de máquinas com valor

contábil agregado de R$ 123.000 em 31 de dezembro de 2023.

Para a empresa, esse grupo de máquinas constitui uma unidade

geradora de caixa. Com base na diminuição da produtividade

esperada das máquinas à medida que envelhecem, e nos custos

crescentes em que se incorrerá para gerar a produção, construiu-se a seguinte tabela em relação ao grupo de máquinas.

O justo valor da maquinaria na unidade geradora de caixa é determinado por avaliador externo. Após dedução dos custos estimados de alienação, o justo valor menos custos de venda é calculado em R$ 84.500.

Considerando as informações apresentadas e os preceitos do CPC 01, o analista da CVM identificou uma perda por redução ao valor recuperável de:

O justo valor da maquinaria na unidade geradora de caixa é determinado por avaliador externo. Após dedução dos custos estimados de alienação, o justo valor menos custos de venda é calculado em R$ 84.500.

Considerando as informações apresentadas e os preceitos do CPC 01, o analista da CVM identificou uma perda por redução ao valor recuperável de:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 1 - Mercado de Capitais - Tarde |

Q2515983

Contabilidade Geral

Os segmentos reportáveis são apresentados de modo consistente

com os relatórios internos revisados regularmente pelo principal

responsável pela tomada de decisões operacionais de uma

companhia S.A., o diretor presidente executivo, para fins de

avaliação do desempenho de cada segmento e alocação de

recursos para esses segmentos. Dessa forma, as informações por

segmento são apresentadas em zonas geográficas, uma vez que

os riscos e taxas de retorno são afetados predominantemente

pelo fato de a companhia operar em diferentes regiões.

Considerando as informações apresentadas e os preceitos do CPC 22, o analista da CVM identificou:

Considerando as informações apresentadas e os preceitos do CPC 22, o analista da CVM identificou:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 1 - Mercado de Capitais - Tarde |

Q2515982

Contabilidade Geral

Analise as três situações a seguir.

1. Uma empresa S.A. detém uma patente registrada em 1º de janeiro de 2024. Essa patente possui um valor contábil de R$ 288.000 e uma vida útil de 8 anos. Durante 2024, a empresa incorreu em custos de pesquisa de R$ 96.000 e moveu uma ação por violação de patente contra um concorrente. Em 1º de dezembro de 2024, a empresa recebeu a boa notícia de que sua patente era válida e que seu concorrente não poderia utilizá-la. A empresa incorreu em despesas de R$ 85.000 para defender a patente em 2024.

2. Uma empresa S.A. denominada C possui dois recursos principais: um software customizado que desenvolveu internamente e para os quais está registrada uma patente e o know-how do pessoal que opera o software. Os funcionários que o operam são obrigados a avisar com um mês de antecedência sobre sua demissão.

3. Uma empresa S.A. comprou uma patente por R$ 1.500.000 em 1º de janeiro de 2024. A patente está sendo amortizada ao longo de sua vida restante de 10 anos. Em 1º de janeiro de 2026, a empresa determinou que os benefícios econômicos da patente fossem de somente 6 anos a partir da data de aquisição.

Considerando as informações apresentadas e os preceitos do CPC 04, o analista da CVM identificou que:

1. Uma empresa S.A. detém uma patente registrada em 1º de janeiro de 2024. Essa patente possui um valor contábil de R$ 288.000 e uma vida útil de 8 anos. Durante 2024, a empresa incorreu em custos de pesquisa de R$ 96.000 e moveu uma ação por violação de patente contra um concorrente. Em 1º de dezembro de 2024, a empresa recebeu a boa notícia de que sua patente era válida e que seu concorrente não poderia utilizá-la. A empresa incorreu em despesas de R$ 85.000 para defender a patente em 2024.

2. Uma empresa S.A. denominada C possui dois recursos principais: um software customizado que desenvolveu internamente e para os quais está registrada uma patente e o know-how do pessoal que opera o software. Os funcionários que o operam são obrigados a avisar com um mês de antecedência sobre sua demissão.

3. Uma empresa S.A. comprou uma patente por R$ 1.500.000 em 1º de janeiro de 2024. A patente está sendo amortizada ao longo de sua vida restante de 10 anos. Em 1º de janeiro de 2026, a empresa determinou que os benefícios econômicos da patente fossem de somente 6 anos a partir da data de aquisição.

Considerando as informações apresentadas e os preceitos do CPC 04, o analista da CVM identificou que: