Questões de Concurso

Sobre normas cfc - cpc em contabilidade geral

Foram encontradas 1.762 questões

São princípios fundamentais da contabilidade.

EXCETO:

"A________consiste em corrigir o reconhecimento, mensuração e divulgação dos valores dos elementos das demonstrações contábeis, como se um erro de exercício anterior nunca tivesse ocorrido".

Assinale a alternativa que preenche a lacuna acima:

Quanto à mensuração e avaliação de itens patrimoniais ativos, julgue o item subsequente.

O valor presente de itens do realizável não circulante é

apurado com o uso da taxa de desconto bruta dos seus efeitos

fiscais.

À luz da legislação societária e dos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue, acerca da elaboração de demonstrações contábeis.

Para fins de avaliação financeira, entre outras informações, a

demonstração dos fluxos de caixa deve evidenciar o índice

de fluxo de caixa por ação.

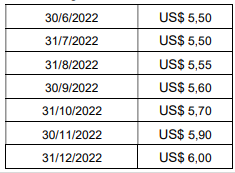

Em 30/6/2022, a Companhia X contrata um empréstimo no valor de US$ 1.000.000,00 (um milhão de dólares). O prazo contratual contratual foi de cinco anos, com juros mensais de 0,5% ao mês, vencíveis no 1º dia útil do mês seguinte. O vencimento do principal ocorrerá em duas parcelas iguais e anuais, após a carência de três anos, ocorrendo em 30/6/2026 e 30/6/2027. A cotação hipotética do dólar no segundo semestre de 2022 foi:

Com base nessas informações, assinale a alternativa correta.

Assinale a opção que indica o saldo da conta “fornecedores” contabilizado no Balanço Patrimonial da sociedade empresária em 31/12/X0, considerando que houve apenas essa transação a prazo.

I. A realização de perícia é necessária em processos judiciais quando questões controversas sobre determinados fatos exigirem conhecimentos técnicos ou científicos especializados, que não puderem ser esclarecidos por pessoas leigas ou sem habilitação profissional na área.

II. Entende-se por perícia o exame realizado por técnicos ou especialistas em determinados assuntos, os quais são capazes de fazer afirmações ou extrair conclusões pertinentes ao processo.

III. O Art. 5º da Constituição Federal prevê os direitos e garantias individuais dos cidadãos. Por isso, o Ministério Público, na busca da promoção do respeito aos direitos humanos dos envolvidos, deve zelar para que a prova pericial, em processos criminais, tenha sido elaborada por peritos oficiais.

IV. A perícia criminal está em busca da verdade, pois não é um órgão nem da defesa nem da acusação.

Está correto o que se afirma em

A informação do mercado principal, ou mais vantajoso, em que determinado ativo é negociado, se balcão, bolsa ou outro tipo, é irrelevante para fins de mensuração do valor justo desse ativo.

Havendo resultado de operações descontinuadas a reconhecer na demonstração do resultado do exercício, isso deve ser feito de forma detalhada, evidenciando os ganhos e as perdas envolvidas.

É inadmissível a apresentação das notas explicativas de forma assistemática, uma vez que se deve primar pela compreensibilidade e comparabilidade das demonstrações contábeis.

Coluna própria na demonstração das mutações do patrimônio líquido poderá conter a demonstração do resultado abrangente, a qual também deverá ser apresentada em demonstrativo próprio.

Na demonstração do valor adicionado (DVA), o valor adicionado líquido produzido pela entidade não incorpora o resultado de equivalência patrimonial.

Havendo saldo a evidenciar, devem ser apresentados, no balanço patrimonial, contas de caixa e equivalentes de caixa, ativos financeiros e obrigações associadas a ativos à disposição para venda.

O indicador do fluxo de caixa por ação deve ser apresentado apenas ao final da demonstração dos fluxos de caixa.

Complete as lacunas do texto.

De acordo com o CPC 25 - Provisões, Passivos Contingentes e Ativos Contingentes, o efeito líquido causado na Demonstração do Resultado de 2021 da empresa Felicidade S/A foi de __________ de R$__________.

A sequência que preenche corretamente as lacunas do texto é

É correto afirmar que o montante do ativo não circulante, em reais, referente ao exercício encerrado em 31/12/2021, é de

O valor do lançamento por Perda de Redução ao Valor Recuperável foi de ______.