Questões de Concurso

Sobre normas cfc - cpc em contabilidade geral

Foram encontradas 1.762 questões

Com base na Lei n. o 6.404/1976 (e atualizações) e no Pronunciamento Técnico CPC 00 (R2) — Estrutura Conceitual para Relatório Financeiro, julgue o item.

Ainda que não mais positivados na legislação contábil

brasileira, os princípios de contabilidade, conjunto de

regras e postulados primeiros da ciência contábil, são de

observância obrigatória na escrituração; nesse sentido,

determina o princípio da continuidade que o registro

contábil das mutações patrimoniais seja feito de

imediato e com a extensão correta, independentemente

das causas que as originaram.

Com base na Lei n. o 6.404/1976 (e atualizações) e no Pronunciamento Técnico CPC 00 (R2) — Estrutura Conceitual para Relatório Financeiro, julgue o item.

De acordo com o CPC 00 (R2), informações financeiras

relevantes são aquelas capazes de fazer diferença nas

decisões tomadas pelos usuários, ainda que estes optem

por não tirar vantagem delas ou já tenham

conhecimento delas a partir de outras fontes.

Com base na Lei n. o 6.404/1976 (e atualizações) e no Pronunciamento Técnico CPC 00 (R2) — Estrutura Conceitual para Relatório Financeiro, julgue o item.

As características qualitativas fundamentais da

informação financeira útil são a relevância, a

representação fidedigna, a clareza e a materialidade.

Com base na Lei n. o 6.404/1976 (e atualizações) e no Pronunciamento Técnico CPC 00 (R2) — Estrutura Conceitual para Relatório Financeiro, julgue o item.

No balanço patrimonial, as contas do ativo serão

dispostas em ordem decrescente do grau de liquidez ou

conversibilidade dos elementos nela registrados,

enquanto no passivo as contas serão dispostas em

ordem crescente do grau de exigibilidade dos elementos

registrados.

Com base na Lei n. o 6.404/1976 (e atualizações) e no Pronunciamento Técnico CPC 00 (R2) — Estrutura Conceitual para Relatório Financeiro, julgue o item.

Os empréstimos a coligadas/controladas, diretores ou

acionistas que não constituam negócios usuais na

exploração do objeto da companhia serão classificados

como direitos no ativo realizável a longo prazo.

Com base na Lei n. o 6.404/1976 (e atualizações) e no Pronunciamento Técnico CPC 00 (R2) — Estrutura Conceitual para Relatório Financeiro, julgue o item.

O ágio na emissão de ações, resultante da contribuição

do subscritor de ações que ultrapassar o valor nominal,

será contabilizado como receita do exercício em que

ocorrer a subscrição, independentemente da data do

efetivo pagamento.

Uma entidade emitiu debêntures no valor de R$ 100.000. No processo, a entidade incorreu nos seguintes gastos, exclusivamente vinculados ao lançamento destas debêntures:

De acordo com a NBC TG 08 – Custos de Transação e Prêmios na

Emissão de Títulos e Valores Mobiliários, assinale a opção que

indica a mensuração e apresentação das debêntures no balanço

patrimonial da entidade, na data do registro inicial da captação.

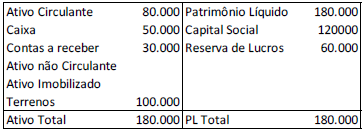

Uma sociedade empresária apresentava o seguinte balanço patrimonial em 31/12/X1:

O montante contabilizado como “contas a receber” diz respeito à venda de um ativo imobilizado e tinha previsão de recebimento em fevereiro de X2.

No ano de X2, o montante foi recebido, no entanto, a sociedade empresária não baixou este ativo, tendo aumentado a conta Caixa.

Ao auditar as demonstrações contábeis da sociedade empresária,

em 31/12/X2, e as demonstrações comparativas relativas a

31/12/X1, os auditores concluíram que

No entanto, devido à subjetividade inerente, as avaliações de diferentes indivíduos sobre os custos e benefícios da apresentação de itens específicos de informações financeiras variam.

Nesse caso, procura-se

Analise as assertivas abaixo e assinale a alternativa correta segundo dispõe a Resolução CFC Nº 1.555, de 06 de dezembro de 2018, que dispõe sobre o registro de organização contábil no CRC:

I. Não será concedido registro, em Conselho Regional de Contabilidade, a pessoa jurídica constituída sob a forma de Sociedade Anônima (S/A).

II. As cooperativas de trabalho, constituídas na forma da lei, para execução de serviços contábeis, para obter o registro em Conselho Regional de Contabilidade, deverão ter em seu quadro de cooperados somente profissionais da contabilidade devidamente registrados em CRCs.

III. Somente será admitido o Registro de Organização Contábil cujos profissionais da contabilidade (titular, sócios e responsáveis técnicos) estiverem em situação regular no Conselho Regional de Contabilidade.

I. Os empregados dos Conselhos de Contabilidade, Federal e Regionais, serão contratados em regime estatutário, por meio de concurso público, de acordo com resolução editada pelo CFC. II. Os Conselhos de Contabilidade gozam de imunidade tributária total em relação aos seus bens, rendas e serviços. III. Compete originariamente à Justiça Federal conhecer, processar e julgar as controvérsias relacionadas aos Conselhos de Contabilidade.

I. Os Conselhos de Contabilidade, no exercício da sua função fiscalizadora, obedecerão, dentre outros, os princípios da legalidade, finalidade, moralidade, ampla defesa, contraditório e eficiência. II. Os atos processuais devem ser produzidos por escrito, em vernáculo, com a data e o local de sua realização e a assinatura da autoridade responsável. III. Quando dados ou documentos solicitados ao interessado ou autuado forem necessários à apreciação dos fatos processuais, o não atendimento no prazo fixado pelos Conselhos de Contabilidade para a respectiva apresentação tornará prejudicada tal apreciação, implicando em prejuízo do alegado, pelo próprio interessado ou autuado.