Questões de Concurso

Sobre normas cfc - cpc em contabilidade geral

Foram encontradas 1.762 questões

De acordo com as Resoluções n.º 1.554/2018, n.º 1.555/2018 e n.º 1.612/2021 do CFC, julgue o item.

A cassação do registro profissional de titular de

organização contábil de responsabilidade individual

acarreta o cancelamento do registro cadastral da

organização contábil.

Com base no Decreto-Lei n.º 1.040/1969, julgue o item.

Assim como o presidente do CFC, os presidentes dos CRC

terão mandato de quatro anos e serão eleitos dentre

seus respectivos membros contadores, sendo vedada a

reeleição.

Com base no Decreto-Lei n.º 1.040/1969, julgue o item.

O Conselho Federal de Contabilidade (CFC) e os

Conselhos Regionais de Contabilidade (CRC) serão

compostos por contadores e, no mínimo, por um

representante dos técnicos em contabilidade, que será

eleito no pleito para a renovação de dois terços do

plenário.

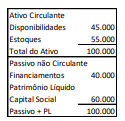

A Cia. ABC apresentava o seguinte balanço patrimonial em 31/12/X0:

Os financiamentos foram obtidos no exterior, em dólares norte-americanos, e, sobre eles, incide variação cambial.

Em X1, a empresa vendeu 80% dos estoques por R$110.000 à vista.

Considerando que a cotação da moeda norte-americana é de R$5,00 em 31/12/X0 e de R$5,50 em 31/12/X1, assinale a opção que indica o patrimônio líquido da Cia. ABC, aproximadamente, em dólares, em 31/12/X1. Desconsidere a incidência de impostos.

A prestação dos serviços para os clientes é terceirizada, sendo que o custo corresponde a 60% do valor da receita. No final do ano, a sociedade empresária constatou que a previsão em relação à utilização dos serviços de manutenção estava correta.

De acordo com o Pronunciamento Técnico CPC 47 - Receita de Contrato com o Cliente, assinale a opção que indica a receita líquida mensal referente aos serviços prestados de manutenção.

• Caixa, R$ 100,00;

• Bancos, R$ 200,00;

• Duplicatas a receber

- Prazo (02 meses), R$ 50,00;

- Prazo (03 meses), R$ 80,00;

- Prazo (13 meses), R$ 140,00;

• Promissórias a receber (03 meses), R$ 20,00;

• Contas a pagar

- (02 meses), R$ 60,00;

- (08 meses), R$ 40,00;

- (18 meses), R$ 200,00.

A partir de então, considerando os conceitos de caixa e de equivalentes de caixa, segundo a norma do CPC 03, o saldo de caixa e do capital circulante líquido apresentados pela empresa em 31/12/2020, são, respectivamente, de

Uma empresa tributada pelo lucro real apresentou as seguintes informações em 31 de dezembro de 2022:

• Lucro antes dos impostos sobre a renda (LAIR/CSLL) R$ 250.000

• Despesa com provisões para processos judiciais ambientais R$ 100.000

• Perdas estimadas com créditos de liquidação duvidosa R$ 50.000

• Perdas não realizadas de variação do valor justo de instrumentos financeiros R$ 20.000

• Despesas com marketing R$ 50.000

Considerando-se apenas as informações apresentadas e uma alíquota de 34% de IR/CSLL, de acordo com o CPC 32 - Tributos sobre o Lucro, a empresa contabilizará um IR/CSLL diferido no:

Atenção: Para responder à questão considere as informações a seguir.

A Cia. Esplêndida realizou as seguintes transações durante o mês de abril de 20X0:

I. Comprou prateleiras cujo valor de mercado é R$ 60.000,00, mas conseguiu negociar com o fornecedor um desconto de 7% sobre esse valor. A companhia ainda pagou R$ 1.000,00 referentes ao transporte e R$ 300,00 referentes à instalação das prateleiras.

II. Pagou R$ 5.000,00 para veiculação de publicidades em redes sociais, sendo que as veiculações ocorrerão ao longo dos meses de maio e junho de 20X0.

III. Comprou estoques pelo valor total de R$ 290.000,00, sendo que o valor de mercado dessas mercadorias é R$ 300.000,00. Ao fazer uma inspeção de qualidade nos produtos, no momento do recebimento das mercadorias, a Cia. Esplêndida identificou que 5% dos itens recebidos apresentavam defeitos, sendo que não podem ser retornados ao fornecedor e não têm valor de revenda.

IV. Contratou um novo gerente para a área comercial com um custo mensal total de R$ 6.000,00. O gerente começará suas

atividades apenas em maio de 20X0 e o contrato terá a duração de um ano.

A partir das informações apresentadas, a empresa utilizará os parâmetros mínimos quantitativos para definir a quantidade de segmentos divulgáveis. Dessa forma, a empresa possui:

Nesse contexto, conforme a norma:

Presume-se a existência de influência significativa quando o investidor detém, direta ou indiretamente, 20% ou mais do capital votante da investida, a menos que se possa demonstrar claramente que essa influência significativa inexiste.

No método da equivalência patrimonial, os dividendos declarados pela investida devem ser reconhecidos pela investidora como receitas de dividendos, em contrapartida à rubrica dividendos a receber.

Quando o preço de um ativo idêntico não é observável, fazendo-se necessária a utilização de outra técnica de avaliação para a mensuração do valor justo de um ativo, a entidade deve considerar a sua intenção de manter esse ativo ou de usá-lo para liquidar ou satisfazer um passivo como condições relevantes ao processo de mensuração do seu valor justo.

Na demonstração do resultado abrangente, os ajustes de reclassificação referem-se ao reconhecimento, no resultado líquido do período, de itens anteriormente registrados como outros resultados abrangentes.

A evidenciação dos valores relativos a despesas de vendas e a despesas administrativas na demonstração do resultado do exercício decorre da utilização do método da natureza da despesa.