Questões de Concurso

Sobre normas cfc - cpc em contabilidade geral

Foram encontradas 1.762 questões

Considerando as disposições do Decreto-Lei n.º 9.295/1946 e do Decreto-Lei n.º 1.040/1969, julgue o item.

O colégio eleitoral convocado para a composição do CFC

reunir-se-á preliminarmente, para exame, discussão,

aprovação e registro das chapas concorrentes,

realizando as eleições 24 horas após a sessão preliminar.

Considerando as disposições do Decreto-Lei n.º 9.295/1946 e do Decreto-Lei n.º 1.040/1969, julgue o item.

Os ex-presidentes do CFC terão assento no plenário, na

qualidade de membros honorários, com direito somente

à voz nas sessões.

Considerando as disposições do Decreto-Lei n.º 9.295/1946 e do Decreto-Lei n.º 1.040/1969, julgue o item.

Das multas impostas pelos Conselhos Regionais poderá,

dentro do prazo de sessenta dias, contados da

notificação, ser interposto recurso, sem efeito

suspensivo, para o CFC.

Considerando as disposições do Decreto-Lei n.º 9.295/1946 e do Decreto-Lei n.º 1.040/1969, julgue o item.

A carteira profissional servirá de carteira de identidade

e terá fé pública, porém não substituirá o diploma.

Considerando as disposições do Decreto-Lei n.º 9.295/1946 e do Decreto-Lei n.º 1.040/1969, julgue o item.

Um quinto da renda bruta do CFC, compreendendo

doações, legados e subvenções, constitui renda dos

Conselhos Regionais de Contabilidade.

Considerando as disposições do Decreto-Lei n.º 9.295/1946 e do Decreto-Lei n.º 1.040/1969, julgue o item.

Os Conselhos Regionais aprovarão seus regimentos

internos, não sendo necessário submetê-los ao CFC.

Considerando as disposições do Decreto-Lei n.º 9.295/1946 e do Decreto-Lei n.º 1.040/1969, julgue o item.

Os membros do Conselho Federal de

Contabilidade (CFC) e respectivos suplentes serão

eleitos por um colégio eleitoral composto de um

representante de cada Conselho Regional de

Contabilidade (CRC), por este eleito em reunião

especialmente convocada.

Dentre os eventos a seguir, o que não está sujeito a essas regras, por NÃO ser um exemplo de reestruturação, é:

Caso I:

No primeiro trimestre de um exercício financeiro, um ente público recebeu uma notificação de abertura de processo judicial, no qual foi requerida uma indenização por danos causados a um grupo empresarial em decorrência de erros no processamento de informações tributárias em exercícios anteriores. A indenização requerida foi de R$ 100.000,00. Após análise dos documentos processuais, a assessoria jurídica avaliou que é provável que o ente tenha que pagar a indenização, mas ainda não dispunha de elementos suficientes para uma mensuração confiável.

Considere que a notificação de abertura de processo judicial abordada no Caso I foi recebida em 31 de março de 20x1. As demonstrações contábeis de 20x0 do ente foram concluídas no dia 03 de março de 20x1. Após análise do gestor e sua equipe, foram autorizadas em 19 de março de 20x1 e enviadas ao respectivo órgão de controle em 02 de abril do mesmo exercício. Em 01 de maio de 20x1, o órgão de controle divulgou parecer sobre as demonstrações contábeis.

A partir dessas informações e das disposições do CPC 24 - Evento Subsequente, a notificação de abertura de processo judicial:

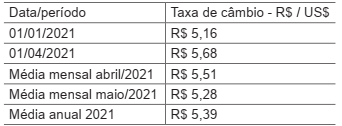

Uma entidade que opera no Brasil e tem o real como moeda funcional adquiriu um equipamento para o seu parque operacional em moeda estrangeira. O equipamento foi adquirido em 01/04/2021 pelo valor de US$ 90.000 e pago à vista. O equipamento foi entregue em 30 dias e, após preparação do local e instalação, entrou em operação no dia 31/05/2021.

Considere as seguintes taxas de câmbio do real em relação ao dólar:

Conforme disposições do Pronunciamento CPC 02 (R2) -

Efeitos das mudanças nas taxas de câmbio e conversão

de demonstrações contábeis, nas demonstrações contábeis da entidade do exercício encerrado em 31/12/2021,

o equipamento adquirido deve ser apresentado, em reais,

pelo valor de

No trabalho de preparação das demonstrações contábeis de uma entidade, um profissional contábil deve estar atento à necessidade de divulgação de transações com partes relacionadas e saldos existentes com outras entidades de grupo econômico. De acordo com o pronunciamento CPC 05 - Divulgação sobre Partes Relacionadas, ao considerar cada um dos possíveis relacionamentos com partes relacionadas, a atenção deve ser direcionada para a essência do relacionamento e não meramente para sua forma legal. Nesse contexto, analise os itens a seguir:

I - Uma entidade que proporciona financiamentos à entidade que reporta a informação;

II - Uma entidade sob o controle conjunto (joint ventures) de uma terceira entidade;

III - Uma pessoa que tem influência significativa sobre a entidade que reporta a informação;

IV - Uma pessoa que tem o controle pleno ou compartilhado da entidade que reporta a informação.

Em relação à entidade que reporta a informação, são consideradas partes relacionadas SOMENTE os itens

O Ativo Imobilizado representa o conjunto de bens tangíveis ou corpóreos mantido pela empresa para a manutenção de suas atividades (produção de outros bens, fornecimento de mercadorias ou serviços), bens para aluguel a outros e para fins administrativos. Segundo o CPC 27, um bem para ser reconhecido como ativo imobilizado tem de ser mensurado pelo seu custo.

Sob esse enfoque do CPC 27, analise as informações apresentadas, a seguir, pela companhia de capital aberto RU sobre a importação de um equipamento tecnológico, visando a qualificar as atividades operacionais, para o seu ativo imobilizado.

Considerando-se exclusivamente as informações disponibilizadas, o valor do equipamento, reconhecido inicialmente pela

RU no seu Ativo Imobilizado, em reais, é

O Pronunciamento Técnico CPC 00 (R2) Estrutura Conceitual para Relatório Financeiro, aprovado pela Deliberação CVM nº 835/2019, no seu Capítulo 4 — Elementos das Demonstrações Contábeis —, contempla a seguinte definição: “direito que tem o potencial de produzir benefícios econômicos”.

Essa definição do Pronunciamento Técnico refere-se a

No que diz respeito à contabilidade geral, julgue o item.

Um exemplo de evento subsequente ao levantamento

das demonstrações contábeis, que exige ajuste, é a

falência de cliente posteriormente decretada, indicando

que houve perda, por redução ao valor recuperável, no

crédito, no final do período de relatório.

Considerando essas informações e sabendo que a empresa adota a NBC TG 47 – Receita de contrato com cliente –, o valor da Receita Total que a empresa deve reconhecer, no mês de janeiro, é