Questões de Concurso

Comentadas sobre outras demonstrações em contabilidade geral

Foram encontradas 145 questões

I. Balanço Patrimonial.

II. Demonstração de Resultados do Exercício DRE.

III. Demonstração de Lucros e Prejuízos Acumulados DLPA.

IV. Demonstração do Fluxo de Caixa DFC.

V. Demonstração do Valor Adicionado DVA.

VI. Demonstração de Origens e Aplicação de Recursos DOAR.

VII. Notas Explicativas.

Estão corretas as afirmativas.

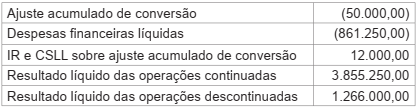

O item 81 do Pronunciamento Técnico CPC 26 (R1), aprovado pela Deliberação CVM nº 676/2011 estabelece que a entidade deve apresentar a Demonstração do Resultado do período e a Demonstração do Resultado Abrangente do período. No contexto da Demonstração do Resultado Abrangente, analise as seguintes informações apresentadas pela companhia de capital aberto YYY.

Considerando-se as informações da companhia YYY e as normas contábeis em vigor, o valor do Resultado Abrangente

do período, em reais, é

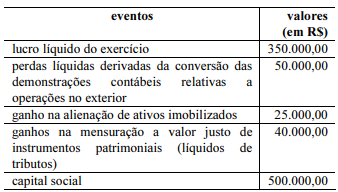

A partir das informações anteriores, é correto afirmar que, na demonstração do resultado abrangente, o valor do lucro abrangente, em reais, será igual a

Com base na Resolução CFC n.º 1.374/2011 – NBC TG Estrutura Conceitual, revogada pela Resolução CFC NBCTGEC de 21/11/2019, julgue o item.

Os ajustes de exercícios anteriores, contabilizados em Lucros ou Prejuízos Acumulados, quando referentes à retificação de erros de exercícios anteriores não atribuíveis a fatos subsequentes, devem ter descrita sua natureza em notas explicativas e descrito o valor do ajuste.

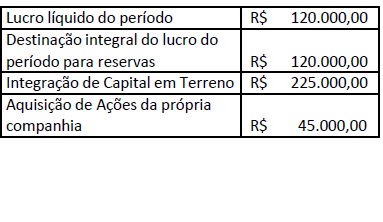

A empresa Flores de Jardim, apresentou o

patrimônio líquido no início do ano de 2018 no valor

de R$ 450.000 na demonstração das mutações

do patrimônio líquido. Ao longo de 2018, foram

registradas as ocorrências mostradas na tabela a

seguir:

Considerando somente essas informações, o saldo do patrimônio líquido no final do exercício de 2018 foi de:

I. As demonstrações contábeis são documentos que uma empresa elabora e divulga, com o objetivo de representar seu fluxo contábil e financeiro em um certo período.

II. Apesar de obrigatórias para algumas empresas, é importante elaborar as demonstrações contábeis para que se tornem uma espécie de "mapa" para os administradores, auxiliando nas tomadas de decisões em comparação com os períodos anteriores ao atual.

III. A elaboração das demonstrações contábeis (financeiras) acontecem ao fim do período do exercício pelo setor administrativo e contabilístico da empresa.

IV. A Demonstração do Resultado do Exercício é responsável pelas entradas e saídas de dinheiro, durante o período, no caixa da empresa.

Marque a opção que apresenta as afirmativas CORRETAS.

A demonstração de resultados abrangentes deve ser apresentada separadamente, ainda que esteja contemplada em uma coluna da demonstração de mutações do patrimônio líquido.

As variações relacionadas a outros resultados abrangentes de cada um dos componentes do patrimônio líquido devem ser apresentadas obrigatoriamente na demonstração das mutações do patrimônio líquido.

Em cada um do item a seguir é apresentada uma situação hipotética seguida de uma assertiva a ser julgada a respeito das provisões e passivos e ativos contingentes.

Determinada empresa comercial possui duas ações judiciais

nas quais apela contra o que entende ser cobranças indevidas

da receita federal. Para amparar as obrigações presentes

nessas ações, foram constituídos depósitos judiciais relativos

aos valores questionados. Em relação à primeira ação,

os advogados consideram remota a chance de vitória da

empresa. A segunda ação tem mais chance de sucesso,

sendo possível que a empresa reverta as cobranças indevidas.

Nessa situação, a empresa não deve fazer qualquer

contabilização relativa a essas duas ações, devendo limitar-se

a divulgar uma nota explicativa apenas para a segunda ação.

Em cada um do item a seguir é apresentada uma situação hipotética seguida de uma assertiva a ser julgada a respeito das provisões e passivos e ativos contingentes.

O nome comercial de determinada entidade, amplamente

reconhecido no mercado, vem sendo utilizado de forma

indevida por um concorrente. A empresa entrou com ação

pedindo que o concorrente pare de utilizar seu nome

comercial e a indenize pelas perdas provocadas pelo tempo

de uso indevido. Segundo avaliação do departamento jurídico

da entidade, a ação tem grande chance de sucesso e o

recebimento da indenização é provável. Nessa situação,

a entidade reclamante pode registrar o ativo provável,

desde que constitua nota explicativa detalhando sua origem.

No que diz respeito à administração financeira, julgue o item a seguir.

O relatório financeiro que computa vendas brutas e subtrai

custos dos produtos vendidos, apresentando o lucro

operacional, é a demonstração de resultados.

Considere as seguintes informações sobre a empresa Verde & Branco correspondentes ao ano de 2018:

− A empresa apurou no ano Lucro Líquido de R$ 320.000,00.

− Ocorreu aumento do Capital Social no valor total de R$ 120.000,00, sendo R$ 50.000,00 com incorporação de reservas de lucros e R$ 70.000,00 em dinheiro.

− A destinação do lucro líquido do período foi a seguinte:

− Reserva Legal no valor de R$ 16.000,00.

− Reserva Estatutária no valor de R$ 32.000,00.

− Reserva para expansão no valor de R$ 100.000,00.

− Dividendos Obrigatórios no valor de R$ 75.000,00.

− Dividendos adicionais propostos no valor de R$ 97.000,00.

− A empresa vendeu por R$ 80.000,00 Ações em Tesouraria que haviam sido adquiridas em 2017 por R$ 45.000,00.

Sabendo que estes foram os únicos eventos que afetaram o Patrimônio Líquido da empresa em 2018, a Demonstração das Mutações do Patrimônio Líquido (DMPL) do período evidenciou um aumento no Patrimônio Líquido da empresa no valor total, em reais, de

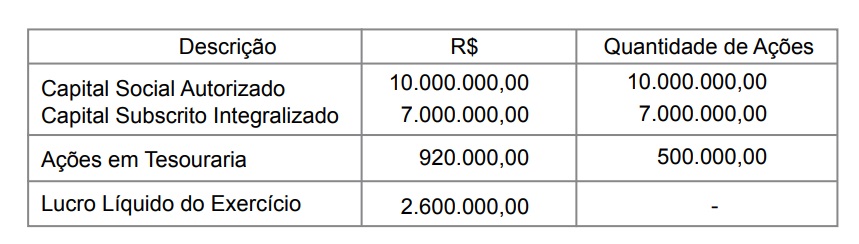

Em 31 de dezembro de 2007 a posição do capital em reais, a quantidade de ações e o lucro se apresentavam como segue:

Com base nas informações acima e nas normas da CVM, calcule o valor do dividendo por ação do capital social ao final do exercício de 2007 (valor arredondado).

Nas demonstrações contábeis individuais da Companhia KK, referentes ao exercício de 2018, há