Questões de Concurso

Sobre planos de benefícios pós-emprego - evidenciação e contabilização em contabilidade geral

Foram encontradas 90 questões

No tocante ao fundo administrativo, julgue o item seguinte.

Os planos de benefícios possuem participação no fundo administrativo do plano de gestão administrativa, quando positivo.

À luz do disposto na Resolução CNPC n.º 43/2021, julgue o seguinte item, a respeito da contabilidade de uma EFCP.

As contribuições e os pagamentos de benefícios dos autopatrocinados e de participantes de planos de benefícios de instituidores podem ser registrados somente com base no regime de competência, sendo proibida a utilização de qualquer outro regime contábil distinto deste.

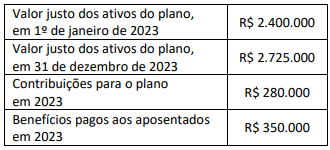

A taxa de desconto (juros) é de 7%.

Considerando as informações apresentadas, o inspetor da CVM identificou que o(a):

No exercício lucrativo, ela destina parte do lucro líquido à formação de reserva, com a finalidade de compensar, nos exercícios seguintes, a diminuição do lucro decorrente de perda julgada provável, cujo valor pode ser estimado.

O procedimento realizado pela empresa representa constituição de reserva

Em 31/12/2021, uma entidade apresentava as seguintes contas em seu balanço patrimonial:

Receita de venda recebida antecipadamente: R$ 50.000,00;

Clientes com vencimento em 90 dias: R$ 20.000,00;

Perdas estimadas com crédito de liquidação duvidosa: R$ 3.000,00;

Estoques com previsão de venda de 60 dias: R$ 44.000,00;

Perdas estimadas com estoque: R$ 2.000,00;

Empréstimo a sócio para recebimento em 45 dias: R$ 16.000,00;

Caixa e equivalente de caixa: R$ 35.000,00;

Empréstimo bancário para pagamento em 120 dias: R$ 30.000,00.

Com base nos dados acima, qual o Ativo Circulante da entidade, em 31/12/2021?

Qual o lançamento correto a ser realizado no momento do pagamento?

No que se refere aos benefícios a empregados, julgue o item subsequente.

Uma licença remunerada de quinze meses em razão do tempo

de serviço é um benefício de longo prazo a empregado.

No que se refere aos benefícios a empregados, julgue o item subsequente.

A contabilização dos planos de contribuição definida é

complexa, porque são necessárias premissas atuariais para

mensurar a obrigação e a despesa do plano.

No que se refere aos benefícios a empregados, julgue o item subsequente.

Os benefícios pós-emprego são aqueles pagos aos

ex-empregados em até doze meses após o rompimento do

vínculo empregatício.

No que se refere aos benefícios a empregados, julgue o item subsequente.

A empresa que obtém serviços de diretores de outra

companhia não é obrigada a divulgar os benefícios pagos

a eles.

No que se refere aos benefícios a empregados, julgue o item subsequente.

Os valores pagos ao empregado em razão do término do seu

contrato de trabalho por justa causa são denominados

benefícios rescisórios.

Uma entidade apresentou os seguintes saldos relativos ao seu plano de benefício definido:

• Valor presente da obrigação: R$ 33 milhões

• Valor justo dos ativos do plano: R$ 37 milhões

• Perdas atuariais: R$ 3 milhões não reconhecidos

• Custo do serviço passado: R$ 2 milhões não reconhecidos

• Valor presente dos reembolsos futuros disponíveis e redução nas contribuições futuras: R$ 1 milhão

Considerando-se apenas as informações apresentadas, de acordo com o CPC 33, a entidade deve

Considerando a Instrução PREVIC n.º 31/2020 acerca das EFPC, julgue os seguintes itens.

Os instrumentos de dívidas de patrocinador relativos aos

financiamentos de serviço passado e de déficit técnico

equacionado devem ser registrados contabilmente no grupo

denominado de operações contratadas, no realizável

previdencial, no passivo.

O risco de perda na carteira de créditos dos fundos de pensão deve ser avaliado conforme a metodologia, que é de livre escolha de cada entidade, bem como deve ser evidenciado em conta própria no balanço patrimonial.

De acordo com o Pronunciamento CPC 33 (R1) – Benefícios a empregados, um exemplo de benefício de longo prazo aos empregados refere-se a:

Julgue o seguinte item, a respeito da contabilização de operações contábeis diversas.

Os aluguéis já pagos relativos a períodos de utilização do

imóvel até a data de encerramento do balanço são

considerados despesas pagas antecipadamente e devem ser

registrados no ativo circulante.

I. taxa e desconto; II. aumentos salariais; III. custo médico.

Estão corretos os itens

Tendo como base os dados fornecidos pela Empresa Vida S/A, qual é o montante da transformação das horas sexagesimais para horas centesimais?