Questões de Contabilidade Geral - Procedimentos Específicos para Concurso

Foram encontradas 1.751 questões

1. Estão obrigadas a apresentar e a transmitir a ECD os órgãos públicos, as autarquias e as fundações públicas. 2. A ECD compreende a versão digital dos livros diário, razão e seus auxiliares (se houver), dos balancetes diários e balanços, além de fichas de lançamento comprobatórias dos assentamentos neles transcritos. 3. A ECD deve ser transmitida ao Sistema Público de Escrituração Digital (SPED) até o último dia útil do mês de maio do ano seguinte ao ano- -calendário a que se refere a escrituração. 4. As pessoas jurídicas que apresentarem a ECD são dispensadas de apresentar a Escrituração Fiscal Digital (EFD).

Assinale a alternativa que indica todas as afirmativas corretas.

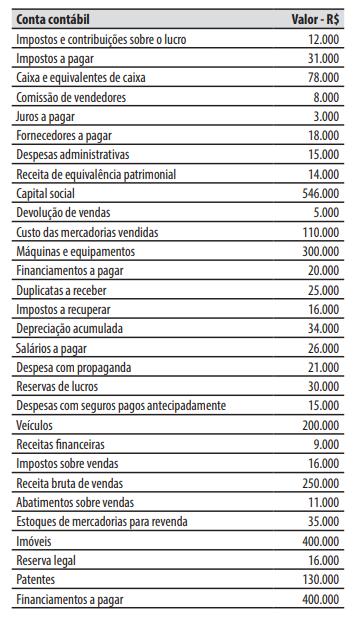

A companhia Pacífica comercializa fertilizantes e defensivos agrícolas e encerra seu exercício social em 31 de dezembro de cada ano. Na sua atividade há a incidência de impostos não cumulativos sobre o valor das suas operações de compra e venda de mercadorias, com alíquota de 10% (que estão incluídos no valor da operação). Em 30/11/2022, o contador da companhia elaborou um relatório gerencial com a seguinte relação de contas contábeis e valores de seus saldos.

No decorrer de dezembro de 2022, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Aquisição, a prazo, de mercadorias para revenda, no valor de R$ 15.000, nos quais estão incluídos R$ 1.500 referentes a impostos recuperáveis.

2. Aquisição, à vista, das ações emitidas pela própria companhia, que ficarão em tesouraria, no valor de R$ 20.000.

3. Vendas, a prazo, de mercadorias, no valor de R$ 25.000. As mercadorias vendidas tiveram um custo de R$ 14.000 para a companhia.

4. Recebimento, por meio de depósito bancário, do direito registrado na conta contábil “Duplicatas a receber”, no valor de R$ 5.000.

5. Pagamento, por meio de transferência bancária, da obrigação registrada na conta contábil “Fornecedores a pagar”, no valor de R$ 12.000.

6. Subscrição e integralização do capital social, no valor de R$ 50.000, sendo R$ 25.000 por meio de um equipamento, R$ 10.000 pela incorporação da reserva de lucros e R$ 15.000 por meio de um depósito bancário.

7. Reconhecimento da depreciação no valor de R$ 8.000.

8. Apropriação da despesa com seguros pagos antecipadamente no valor de R$ 5.000.

Ao final de dezembro de 2022 foi apurado o resultado

do exercício, sendo que o estatuto da companhia

determina a distribuição de 60% do lucro líquido

ajustado de acordo com a legislação como dividendos obrigatórios (que são pagos no exercício social

seguinte). A reserva legal foi constituída nos termos

também previstos na legislação. O saldo remanescente do lucro líquido foi retido como reserva de

lucros para atender a projeto de investimento.

I. recusar sua indicação em trabalho quando reconheça não se achar capacitado para a especialização requerida; II. manifestar, imediatamente, em qualquer tempo, a existência de impedimento para o exercício da profissão; III. guardar sigilo sobre o que souber em razão do exercício profissional, em quaisquer circunstâncias.

Dos itens, verifica-se que está(ão) correto(s)

− foram transmitidas eletronicamente à administração tributária, via Internet, por meio de protocolo de segurança ou criptografia, com utilização de software desenvolvido ou adquirido pelo contribuinte. − seu uso foi autorizado por meio de Autorização de Uso da NF-e. − apesar de formalmente regulares, essas NF-e foram emitidas mediante erro.

Posteriormente, o auditor verificou que, por causa desse erro, não foi possível o pagamento do imposto devido. Nesse caso, nos termos do Ajuste SINIEF 07/05, a NF-e que tiver sido emitida ou utilizada com dolo, fraude, simulação ou erro, que possibilite, mesmo que a terceiro, o não pagamento do imposto ou qualquer outra vantagem indevida,

A transgressão de preceito da NBC PG 01– Código de Ética Profissional do Contador, constitui infração ética, sancionada, segundo a gravidade, com a aplicação de penalidades.

Avalie se os seguintes itens são possíveis atenuantes na aplicação das sanções éticas:

I. prestação de serviços relevantes à Contabilidade.

II. existência de punição ética anterior transitada em julgado.

III. ação desenvolvida em defesa de prerrogativa profissional.

Na aplicação das sanções éticas, podem ser consideradas como atenuantes o que se afirma em

De acordo com a NBC PG 01– Código de Ética Profissional do Contador, o contador deve guardar sigilo sobre o que souber em razão do exercício profissional, inclusive no âmbito do serviço público.

Esse dever é ressalvado nos seguintes casos:

Considerando a Instrução PREVIC n.º 31/2020 acerca das EFPC, julgue os seguintes itens.

As informações segregadas, quando possível, por planos de benefícios e PGA, que devem constar nas notas explicativas às

demonstrações contábeis, abrangem o contexto operacional das EFPC, incluindo-se resumo das principais práticas contábeis,

relação dos itens avaliados, descrição dos critérios adotados nos períodos, anterior e atual, e eventuais efeitos decorrentes de

mudanças de critérios; bem como o detalhamento dos ajustes e eliminações decorrentes do processo de consolidação das

demonstrações contábeis.