Questões de Concurso

Sobre procedimentos específicos em contabilidade geral

Foram encontradas 1.793 questões

Q2576505

Contabilidade Geral

Assinale a alternativa que apresenta a penalidade a que está sujeito o profissional

contábil que transgrida preceito do Código de Ética da Contabilidade.

Q2576504

Contabilidade Geral

Conforme o item 11 da Norma de Contabilidade NBC PG 01 – Código de Ética

Profissional do Contador: “A publicidade, em qualquer modalidade ou veículo de comunicação, dos

serviços contábeis, deve primar pela sua natureza técnica e científica, sendo _________ a prática da

mercantilização”.

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

Q2576503

Contabilidade Geral

São vedações a que estão sujeitos os profissionais da Contabilidade:

I. Prejudicar, culposa ou dolosamente, interesse confiado à sua responsabilidade profissional. II. Emitir referência que identifique o cliente ou o empregador, com quebra de sigilo profissional, em publicação em que haja menção a trabalho que tenha realizado ou orientado, salvo quando autorizado por eles. III. Solicitar ou receber de cliente ou empregador vantagem para aplicação lícita.

Quais estão corretas?

I. Prejudicar, culposa ou dolosamente, interesse confiado à sua responsabilidade profissional. II. Emitir referência que identifique o cliente ou o empregador, com quebra de sigilo profissional, em publicação em que haja menção a trabalho que tenha realizado ou orientado, salvo quando autorizado por eles. III. Solicitar ou receber de cliente ou empregador vantagem para aplicação lícita.

Quais estão corretas?

Q2576502

Contabilidade Geral

Segundo a Norma de Contabilidade NBC PG 01 – Código de Ética Profissional do

Contador, NÃO é dever do contador:

Ano: 2024

Banca:

OBJETIVA

Órgão:

Prefeitura de Itaiópolis - SC

Prova:

OBJETIVA - 2024 - Prefeitura de Itaiópolis - SC - Analista Financeiro |

Q2570374

Contabilidade Geral

Consiste na verificação do direito adquirido pelo credor,

tendo por base os títulos e os documentos comprobatórios

do respectivo crédito:

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

Prefeitura de Mossoró - RN

Prova:

CESPE / CEBRASPE - 2024 - Prefeitura de Mossoró - RN - Auditor Fiscal de Tributos Municipais |

Q2559397

Contabilidade Geral

A respeito da escrituração fiscal digital (EFD), da nota fiscal

eletrônica (NFe) e da utilização de sistemas gerenciadores de

bancos de dados (SGBD) em auditoria fiscal, julgue o próximo item.

Na auditoria da EFD e da NFe, o auditor fiscal deve verificar não apenas a consistência das informações declaradas, mas também a sua conformidade com as regras e a legislação tributária aplicáveis, garantindo que não haja omissões, subfaturamento ou outras irregularidades que possam resultar em sonegação fiscal.

Na auditoria da EFD e da NFe, o auditor fiscal deve verificar não apenas a consistência das informações declaradas, mas também a sua conformidade com as regras e a legislação tributária aplicáveis, garantindo que não haja omissões, subfaturamento ou outras irregularidades que possam resultar em sonegação fiscal.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

Prefeitura de Mossoró - RN

Prova:

CESPE / CEBRASPE - 2024 - Prefeitura de Mossoró - RN - Auditor Fiscal de Tributos Municipais |

Q2559396

Contabilidade Geral

A respeito da escrituração fiscal digital (EFD), da nota fiscal

eletrônica (NFe) e da utilização de sistemas gerenciadores de

bancos de dados (SGBD) em auditoria fiscal, julgue o próximo item.

A utilização de SGBD na identificação das principais divergências fiscais permite ao auditor fiscal realizar cruzamentos de dados entre diferentes fontes de informação, como a EFD e a NFe, o que facilita a detecção de inconsistências e irregularidades tributárias.

A utilização de SGBD na identificação das principais divergências fiscais permite ao auditor fiscal realizar cruzamentos de dados entre diferentes fontes de informação, como a EFD e a NFe, o que facilita a detecção de inconsistências e irregularidades tributárias.

Ano: 2024

Banca:

IDESG

Órgão:

Prefeitura de Varre-Sai - RJ

Prova:

IDESG - 2024 - Prefeitura de Varre-Sai - RJ - Auditor Público Interno |

Q2559298

Contabilidade Geral

Leia as afirmativas abaixo.

I. A fiscalização contábil, financeira, orçamentária, operacional e patrimonial da União e das entidades da administração direta e indireta, quanto à legalidade, legitimidade, economicidade, aplicação das subvenções e renúncia de receitas, será exercida pelo Congresso Nacional, mediante controle externo, e pelo sistema de controle interno de cada Poder.

II. O controle externo, a cargo do Congresso Nacional, será exercido com o auxílio do Tribunal de Contas da União, ao qual compete representar ao Poder competente sobre irregularidades ou abusos apurados.

III. Os Poderes Legislativo, Executivo e Judiciário manterão, de forma integrada, sistema de controle interno com a finalidade de exercer o controle das operações de crédito, avais e garantias, bem como dos direitos e haveres da União.

IV. Prestará contas apenas a pessoa jurídica, pública ou privada, que utilize, arrecade, guarde, gerencie ou administre dinheiro, bens e valores públicos ou pelos quais a União responda, ou que, em nome desta, assuma obrigações de natureza pecuniária.

Estão corretas as afirmativas:

I. A fiscalização contábil, financeira, orçamentária, operacional e patrimonial da União e das entidades da administração direta e indireta, quanto à legalidade, legitimidade, economicidade, aplicação das subvenções e renúncia de receitas, será exercida pelo Congresso Nacional, mediante controle externo, e pelo sistema de controle interno de cada Poder.

II. O controle externo, a cargo do Congresso Nacional, será exercido com o auxílio do Tribunal de Contas da União, ao qual compete representar ao Poder competente sobre irregularidades ou abusos apurados.

III. Os Poderes Legislativo, Executivo e Judiciário manterão, de forma integrada, sistema de controle interno com a finalidade de exercer o controle das operações de crédito, avais e garantias, bem como dos direitos e haveres da União.

IV. Prestará contas apenas a pessoa jurídica, pública ou privada, que utilize, arrecade, guarde, gerencie ou administre dinheiro, bens e valores públicos ou pelos quais a União responda, ou que, em nome desta, assuma obrigações de natureza pecuniária.

Estão corretas as afirmativas:

Ano: 2023

Banca:

IDECAN

Órgão:

SSP-SE

Prova:

IDECAN - 2023 - SSP-SE - Perito Criminalístico - Área 01: Ciências Contábeis ou Ciências Econômicas |

Q2535192

Contabilidade Geral

Pelo Ajuste SINIEF nº 7/2005, fica instituída a Nota Fiscal Eletrônica - NF-e, modelo 55, que poderá ser utilizada pelos contribuintes

do Imposto sobre Produtos Industrializados - IPI ou Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre a Prestação

de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS. Sobre o tema, assinale a alternativa incorreta.

Q2522985

Contabilidade Geral

O setor de contabilidade de um determinado ente público estadual identificou que, em janeiro de 2024, parte dos benefícios

a serem pagos aos servidores ativos não foram processados em época própria, quando foi observado o direito ao recebimento,

em outubro de 2023.

Ao proceder com a emissão de empenho, considerando que o orçamento do referido ano consignava crédito próprio, com saldo suficiente para atendê-los, os benefícios foram classificados contabilmente como

Ao proceder com a emissão de empenho, considerando que o orçamento do referido ano consignava crédito próprio, com saldo suficiente para atendê-los, os benefícios foram classificados contabilmente como

Q2522952

Contabilidade Geral

A ética pode ser aplicada em praticamente todas as nossas ações. Em algumas, ela terá um peso maior que em outras e o

importante é buscar agir de acordo com princípios morais e valores alinhados ao que consideramos mais justo para nós e para

os outros. Isto é, pensar no que faz mais sentido para o contexto e a melhoria de todos e não apenas em nosso próprio ganho

pessoal.

https://mariaceciliagomes.com.br/entendendo-etica-e-sua-importancia-na-vida-de-cada-um/

Com base na reflexão, avalie se as afirmativas a seguir são falsas (F) ou verdadeiras (V):

( )No ambiente de trabalho, a ética é fundamental para garantir um ambiente saudável e produtivo entre as pessoas. ( )Agir de forma ética pode ser ter uma postura respeitosa em relação aos colegas, clientes e fornecedores; manter a confidencialidade das informações e evitar conflitos de interesse. ( )A ética envolve tomar decisões justas, cumprindo as leis e normas regulatórias e considerando o impacto de nossas ações em relação aos outros.

As afirmativas são, respectivamente

https://mariaceciliagomes.com.br/entendendo-etica-e-sua-importancia-na-vida-de-cada-um/

Com base na reflexão, avalie se as afirmativas a seguir são falsas (F) ou verdadeiras (V):

( )No ambiente de trabalho, a ética é fundamental para garantir um ambiente saudável e produtivo entre as pessoas. ( )Agir de forma ética pode ser ter uma postura respeitosa em relação aos colegas, clientes e fornecedores; manter a confidencialidade das informações e evitar conflitos de interesse. ( )A ética envolve tomar decisões justas, cumprindo as leis e normas regulatórias e considerando o impacto de nossas ações em relação aos outros.

As afirmativas são, respectivamente

Q2522951

Contabilidade Geral

Avalie, com base no Código de Ética do contador, se os deveres do contador incluem, entre outros:

I. exercer a profissão com zelo, diligência, honestidade e capacidade técnica, observando as Normas Brasileiras de Contabilidade e a legislação vigente, resguardando o interesse público, os interesses de seus clientes ou empregadores, sem prejuízo da dignidade e independência profissionais; II. recusar sua indicação em trabalho quando reconheça não se achar capacitado para a especialização requerida; III. guardar sigilo sobre o que souber em razão do exercício profissional, inclusive no âmbito do serviço público, ressalvados os casos previstos em lei ou quando solicitado por autoridades competentes, entre estas os Conselhos Federal e Regionais de Contabilidade.

Está correto o que se afirma em:

I. exercer a profissão com zelo, diligência, honestidade e capacidade técnica, observando as Normas Brasileiras de Contabilidade e a legislação vigente, resguardando o interesse público, os interesses de seus clientes ou empregadores, sem prejuízo da dignidade e independência profissionais; II. recusar sua indicação em trabalho quando reconheça não se achar capacitado para a especialização requerida; III. guardar sigilo sobre o que souber em razão do exercício profissional, inclusive no âmbito do serviço público, ressalvados os casos previstos em lei ou quando solicitado por autoridades competentes, entre estas os Conselhos Federal e Regionais de Contabilidade.

Está correto o que se afirma em:

Q2522950

Contabilidade Geral

Na aplicação das sanções éticas, avalie os itens a seguir:

I. A gravidade da infração. II. A punição ética anterior transitada em julgado. III. A aplicação de salvaguardas. IV. A ação ou omissão que macule publicamente a imagem do contador.

Podem ser considerados agravantes os itens

I. A gravidade da infração. II. A punição ética anterior transitada em julgado. III. A aplicação de salvaguardas. IV. A ação ou omissão que macule publicamente a imagem do contador.

Podem ser considerados agravantes os itens

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 6 - Contabilidade Pública - Tarde |

Q2517525

Contabilidade Geral

A Instrução Normativa RFB nº 2043, de 12 de agosto de 2021,

dispõe sobre a Escrituração Fiscal Digital de Retenções e Outras

Informações Fiscais (EFD-Reinf). Em seu Capítulo V, ela trata do

prazo de apresentação da EFD-Reinf.

Acerca de tais prazos, é correto afirmar que:

Acerca de tais prazos, é correto afirmar que:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 6 - Contabilidade Pública - Tarde |

Q2517524

Contabilidade Geral

O Decreto nº 8.373, de 11 de dezembro de 2014, instituiu o

Sistema de Escrituração Digital conhecido como eSocial.

Acerca do eSocial, é correto afirmar que:

Acerca do eSocial, é correto afirmar que:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 6 - Contabilidade Pública - Tarde |

Q2517523

Contabilidade Geral

O Comunicado Técnico Geral (CTG) 2001 (R3) estabelece o

detalhamento dos procedimentos a serem observados na

escrituração contábil em forma digital para fins de atendimento

ao Sistema Público de Escrituração Digital (SPED).

Acerca de tal Comunicado Técnico, é correto afirmar que:

Acerca de tal Comunicado Técnico, é correto afirmar que:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 6 - Contabilidade Pública - Tarde |

Q2517522

Contabilidade Geral

A Secretaria Especial da Receita Federal do Brasil (SERFB)

verificou em seus sistemas que as seguintes pessoas jurídicas

deixaram de apresentar, dentro do prazo legal, seus dados

referentes à Escrituração Contábil Digital (ECD): 1) entidade

Itaipu Binacional; 2) um sindicato de trabalhadores que auferiu,

no ano-calendário, valor de 2 milhões de reais; 3) fundação

pública de direito público Zoológico do município Alfa.

Acerca desse cenário e à luz da Instrução Normativa RFB nº 2.003/2021, é correto afirmar que:

Acerca desse cenário e à luz da Instrução Normativa RFB nº 2.003/2021, é correto afirmar que:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

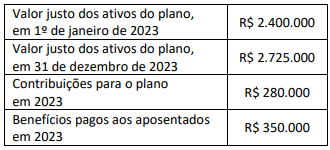

Q2516064

Contabilidade Geral

Uma empresa S.A., que patrocina um plano de pensão na

modalidade de benefício definido, apresentou as informações a

seguir.

A taxa de desconto (juros) é de 7%.

Considerando as informações apresentadas, o inspetor da CVM identificou que o(a):

A taxa de desconto (juros) é de 7%.

Considerando as informações apresentadas, o inspetor da CVM identificou que o(a):

Ano: 2024

Banca:

AMAUC

Órgão:

Prefeitura de Ipira - SC

Prova:

AMAUC - 2024 - Prefeitura de Ipira - SC - Agente de Controle Interno |

Q2505700

Contabilidade Geral

A fiscalização contábil, financeira e orçamentária é

importante para a condução do orçamento público e da

transparência necessária da administração pública.

Analise as afirmações abaixo sobre fiscalização contábil, financeira e orçamentária, a seguir assinale a alternativa correta.

I.O Artigo 70 da Constituição Federal, estabelece que compete ao Tribunal de Contas auxiliar o Legislativo na função de fiscalização a ele designada.

II.O poder judiciário, é legalmente responsável pela apreciação de contas e validação dos processos orçamentários.

III.Não cabe ao Poder Legislativo apreciar recursos interpostos contra decisões tomadas em processos administrativos nos quais se discuta questão tributária.

É CORRETO o que se afirma em:

Analise as afirmações abaixo sobre fiscalização contábil, financeira e orçamentária, a seguir assinale a alternativa correta.

I.O Artigo 70 da Constituição Federal, estabelece que compete ao Tribunal de Contas auxiliar o Legislativo na função de fiscalização a ele designada.

II.O poder judiciário, é legalmente responsável pela apreciação de contas e validação dos processos orçamentários.

III.Não cabe ao Poder Legislativo apreciar recursos interpostos contra decisões tomadas em processos administrativos nos quais se discuta questão tributária.

É CORRETO o que se afirma em:

Ano: 2024

Banca:

SELECON

Órgão:

Prefeitura de Água Boa - MT

Prova:

SELECON - 2024 - Prefeitura de Água Boa - MT - Assistente de Controle Interno/40H |

Q2467424

Contabilidade Geral

O Código de Ética profissional do contador define as

penalidades em face de transgressão aos preceitos nele

estabelecidos. Entre as penalidades, destaca-se a: