Questões de Concurso

Sobre procedimentos específicos em contabilidade geral

Foram encontradas 1.752 questões

Com relação à nota fiscal de serviços eletrônica, analise as afirmativas a seguir e assinale V para a verdadeira e F para a falsa.

I. A NFS-e poderá ser cancelada através de procedimento on-line, executado pelo próprio contribuinte, no portal da NFS-e apenas quando houver falta de pagamento do ISS, pelo tomador do serviço.

II. O aplicativo para emissão da NFS-e poderá ser utilizado mediante cadastro do contribuinte e uso de chave eletrônica.

III. A Nota Fiscal de Serviços Eletrônica – NFS-e é um documento digital destinado a documentar as operações de prestação de serviço.

As afirmativas são, na ordem apresentada, respectivamente,

No dia 01/12/2018, uma empresa aplicou R$ 1.800.000,00 em diversos ativos financeiros. As condições negociadas para cada instrumento financeiro adquirido e a classificação feita pela empresa para cada instrumento foram as seguintes:

O valor total registrado no resultado da empresa, em 2018, decorrente das três aplicações apresentadas na tabela acima foi, em reais,

A respeito da legislação e dos conceitos sobre finanças, julgue o item.

Suponha-se que o saldo da conta Bancos, na escrituração da empresa, ao final do período, seja de R$ 3.500,00. Constatam-se os seguintes eventos em datas próximas:

• cheque recebido de cliente e depositado, no valor de R$ 1.100,00, foi devolvido sob alegação de insuficiência de fundos;

• cheque emitido para pagamento a fornecedor, no valor de R$ 800,00, não foi apresentado ao banco;

• depósito de R$ 700,00 não foi contabilizado pelo banco; e

• aviso de cobrança efetuada pelo banco, de R$ 1.400,00, não era do conhecimento da empresa.

Nesse caso, pode-se concluir que o saldo do extrato

bancário, na mesma data, era de R$ 3.700,00.

A elaboração e a divulgação do balanço social são um dos vetores da responsabilidade social, transcendendo as ações de cunho meramente filantrópico para evidenciar a contribuição da empresa para o seu quadro de colaboradores e para a sociedade em geral.

Com relação à preparação e à elaboração das demonstrações contábeis, julgue o item.

A modificação de métodos ou critérios contábeis somente é permitida na passagem de um exercício fiscal para outro.

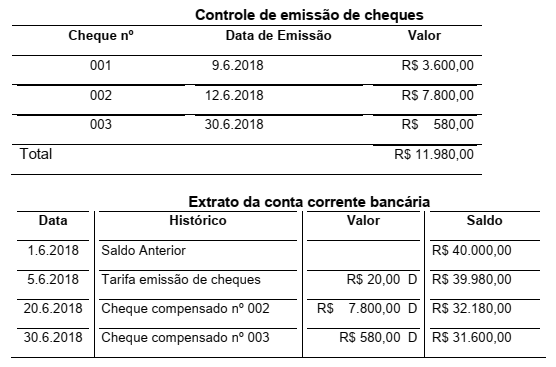

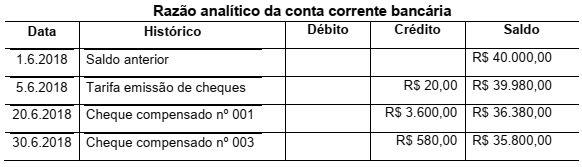

No início do mês de julho de 2018, os auditores internos de uma Sociedade Empresária verificaram as informações constantes nas demonstrações contábeis encerradas em 30.6.2018. Ao verificarem os controles do Setor Financeiro, receberam as seguintes informações para análise:

Em seguida, os auditores solicitaram o razão analítico para o Setor de Contabilidade, que apresentou os seguintes registros.

Informação Adicional

Em 3.7.2018, o cheque n.º 001, no valor de R$3.600,00, foi compensado pelo banco.

Considerando-se as informações apresentadas, os auditores devem indicar que o saldo contábil a ser apresentado no Razão Analítico da Conta Corrente Bancária em 30.6.2018 é de

Um servidor público recebe, mensalmente, um salário de R$ 5.000,00. Possui 2 filhos menores de 21 anos e uma filha com 26 anos, matriculada em curso superior oferecido por universidade credenciada pelo Ministério da Educação, sendo estes seus únicos dependentes. Contribui para um Instituto de Previdência com 11% de seu salário bruto. No mês de janeiro de 2018 incorreu em gastos com educação dos filhos no valor total de R$ 950,00, com saúde no valor de R$ 450,00 e com procedimentos médicos, de finalidade estética, no valor de R$ 600,00. Os dependentes legais para fins de imposto de renda, admitidos pela legislação aplicável, estão devidamente cadastrados como tal, junto à fonte pagadora.

Sabendo que a legislação do imposto de renda da pessoa física admite dedução por dependente legal para fins de imposto de renda no valor de R$ 189,59 mensais e, atendo-se exclusivamente às informações apresentadas, é correto afirmar que, em relação ao servidor público em questão, a base de cálculo do imposto de renda a ser retido na fonte, relativamente ao salário do mês de janeiro de 2018, é de

Segundo o Código de Ética Profissional do Contabilista, Capítulo II, Artigo 2º, são deveres do Profissional de Contabilidade:

1) zelar pela sua competência exclusiva na orientação técnica dos serviços a seu cargo

2) revelar negociação confidenciada pelo cliente ou empregador para acordo ou transação que, comprovadamente, tenha tido conhecimento.

3) manifestar, a qualquer tempo, a existência de impedimento para o exercício da profissão.

4) aceitar o desempenho de cargo de dirigente nas entidades de classe, admitindo-se a justa recusa.

5) inteirar-se de todas as circunstâncias, antes de emitir opinião sobre qualquer caso.

Estão corretas:

No que se refere a licitações públicas e normas de gestão, julgue o item subsequente.

O indivíduo que tem ética profissional cumpre com

todas as atividades de sua profissão, seguindo os

princípios determinados pela sociedade e por seu grupo

de trabalho.

A respeito de sistemas de amortização e de taxas de juros de empréstimos bancários, julgue o item a seguir.

O imposto sobre operações de crédito, câmbio e seguro (IOF)

não influencia o cálculo da taxa de juros efetiva cobrada

de seus clientes pelo banco.

A tabela a seguir apresenta os dados, em reais, para a conciliação dos saldos contábil e bancário da empresa X no banco Y.

A partir dessa tabela, julgue o item subsequente, a respeito das conciliações contábeis.

A conta contábil representativa de clientes deverá ser

acrescida de R$ 500.

Uma companhia efetuou, em 1.º/9/2017, pagamento de prêmio de seguro, no valor de R$ 1.800.000, referente à proteção de seus imóveis contra incêndios e outros sinistros pelo prazo de dois anos, a contar da data do pagamento.

Considerando-se essa situação hipotética, é correto afirmar que, em 31/12/2017, com referência às despesas de seguro pagas antecipadamente, deve ter constado do ativo não circulante da companhia o valor de